- 翼菲科技递表港交所 以全栈技术领跑轻工机器人赛道

港股再迎「18C章」公司。近日,工业机器人企业浙江翼菲智能科技股份有限公司(「翼菲科技」)以18C特专科技资格,向港交所递交上市申请,拟赴港IPO,农银国际担任独家保荐人。在18C章程下,翼菲科技的领航资深独立投资者为宽带资本和清控银杏;资深独立投资者为常春藤资本、春华资本、国科盈峰、佳士科技、七晟资本和峰瑞资本;此外,翼菲科技的投资方还包括玉环国投、钧源资本、飞图创投、信中利资本、初心资本、吾同投资、可可资本、源渡创投、启迪之星等机构。公开资料显示,翼菲科技深耕轻工行业,专注于工业机器人的设计、研发、制造及商业化,并提供机器人综合解决方案,是中国领先的综合性工业机器人企业。根据弗若斯特沙利文报告,按2024年收入计,在中国专注于轻工行业的工业机器人及相关机器人解决方案供应商中,翼菲科技为排名第五的国内企业,同时公司也是中国少数具备规模化工业机器人及相关解决方案全面覆盖能力的机器人企业之一。强大的内部研发能力及深厚的技术积累,是电子产品世界

港股再迎「18C章」公司。近日,工业机器人企业浙江翼菲智能科技股份有限公司(「翼菲科技」)以18C特专科技资格,向港交所递交上市申请,拟赴港IPO,农银国际担任独家保荐人。在18C章程下,翼菲科技的领航资深独立投资者为宽带资本和清控银杏;资深独立投资者为常春藤资本、春华资本、国科盈峰、佳士科技、七晟资本和峰瑞资本;此外,翼菲科技的投资方还包括玉环国投、钧源资本、飞图创投、信中利资本、初心资本、吾同投资、可可资本、源渡创投、启迪之星等机构。公开资料显示,翼菲科技深耕轻工行业,专注于工业机器人的设计、研发、制造及商业化,并提供机器人综合解决方案,是中国领先的综合性工业机器人企业。根据弗若斯特沙利文报告,按2024年收入计,在中国专注于轻工行业的工业机器人及相关机器人解决方案供应商中,翼菲科技为排名第五的国内企业,同时公司也是中国少数具备规模化工业机器人及相关解决方案全面覆盖能力的机器人企业之一。强大的内部研发能力及深厚的技术积累,是电子产品世界 - 美国乙烷出口全面解禁:卫星化学与万华化学供应链风险彻底解除!

(转自:海运经纪) 2025年7月2日,美国商务部工业与安全局(BIS)发出的一纸正式通知,终结了自5月底以来持续困扰中美能源贸易市场的乙烷出口风波。此前一度被卷入地缘政策博弈前沿的乙烷贸易,如今重回正轨。这不仅标志着乙烷出口业务回归常规,更意味着卫星化学、万华化学等中国乙烷裂解产业链核心企业彻底扫清了供应链风险。一、政策彻底落地:从出口许可到全面自由化回顾这场风波的始末,5月23日,美国BIS突发公告,将向中国出口的乙烷首次列入《出口管理条例(EAR)》第744.21条款,要求出口商逐票审批。理由是乙烷可能用于中国的军事用途或军事终端用户。这一政策宣布后,乙烷出口立即陷入停顿,美国能源出口商Enterprise Products Partners(EPD)直接受到重创,其三批共220万桶乙烷被迫搁置,美国乙烷出口船只被迫滞留在美湾港口,物流体系一度陷入短暂停滞,出口渠道严重受阻。然而,这项看似严厉的出口管制,市场资讯

(转自:海运经纪) 2025年7月2日,美国商务部工业与安全局(BIS)发出的一纸正式通知,终结了自5月底以来持续困扰中美能源贸易市场的乙烷出口风波。此前一度被卷入地缘政策博弈前沿的乙烷贸易,如今重回正轨。这不仅标志着乙烷出口业务回归常规,更意味着卫星化学、万华化学等中国乙烷裂解产业链核心企业彻底扫清了供应链风险。一、政策彻底落地:从出口许可到全面自由化回顾这场风波的始末,5月23日,美国BIS突发公告,将向中国出口的乙烷首次列入《出口管理条例(EAR)》第744.21条款,要求出口商逐票审批。理由是乙烷可能用于中国的军事用途或军事终端用户。这一政策宣布后,乙烷出口立即陷入停顿,美国能源出口商Enterprise Products Partners(EPD)直接受到重创,其三批共220万桶乙烷被迫搁置,美国乙烷出口船只被迫滞留在美湾港口,物流体系一度陷入短暂停滞,出口渠道严重受阻。然而,这项看似严厉的出口管制,市场资讯 - 三只松鼠的转型之困

在三只松鼠冲刺“A+H”股上市的重要关头,其后院起火了。近日,三只松鼠官宣终止收购爱零食,表示双方就本次交易的“部分核心条款未达成一致”。而爱零食创始人唐光亮公开爆料,称是三只松鼠单方面放弃收购。作为依靠电商红利迅速崛起的“国民零食品牌”,近年在量贩零食的夹击下,三只松鼠业绩告急,频频尝试转型,从线上走向线下,从代工转向自建供应链,但每一步似乎都走得磕磕绊绊。此次三只松鼠放弃收购爱零食,是其开拓线下、攻入量贩零食赛道的最新失利。零食行业的竞争早已从流量争夺转向综合实力的比拼,三只松鼠的难题也是传统零食企业转型阵痛的缩影。流量红利消退,三只松鼠还在重押线上三只松鼠的崛起,很大程度上得益于电商平台的流量红利。2012年成立之初,淘宝天猫仍处于流量红利期。三只松鼠创始人章燎原将企业定位为“互联网食品零售企业”,专注坚果类产品的线上销售。在其上线时,就向客户群体喊出第一声“主人”,以卖萌式营销起步。避开传统线下渠道的高成本,三只松鼠轻装TechWeb

在三只松鼠冲刺“A+H”股上市的重要关头,其后院起火了。近日,三只松鼠官宣终止收购爱零食,表示双方就本次交易的“部分核心条款未达成一致”。而爱零食创始人唐光亮公开爆料,称是三只松鼠单方面放弃收购。作为依靠电商红利迅速崛起的“国民零食品牌”,近年在量贩零食的夹击下,三只松鼠业绩告急,频频尝试转型,从线上走向线下,从代工转向自建供应链,但每一步似乎都走得磕磕绊绊。此次三只松鼠放弃收购爱零食,是其开拓线下、攻入量贩零食赛道的最新失利。零食行业的竞争早已从流量争夺转向综合实力的比拼,三只松鼠的难题也是传统零食企业转型阵痛的缩影。流量红利消退,三只松鼠还在重押线上三只松鼠的崛起,很大程度上得益于电商平台的流量红利。2012年成立之初,淘宝天猫仍处于流量红利期。三只松鼠创始人章燎原将企业定位为“互联网食品零售企业”,专注坚果类产品的线上销售。在其上线时,就向客户群体喊出第一声“主人”,以卖萌式营销起步。避开传统线下渠道的高成本,三只松鼠轻装TechWeb - 小米在韩国开设首个门店 瑞幸进军美国市场 石头科技递交上市申请|品牌全球化周报中国企业在全球市场的足迹不断扩大。智能硬件领域,石头科技向港交所递交IPO申请,安克创新旗下品牌eufyMake刷新海外众筹纪录,小米在韩国开设首家线下门店,库犸科技发布首款泳池清洁机器人。餐饮行业,瑞幸咖啡在纽约开设首家快取店,“鱼你在一起”在泰国开设首店,农夫山泉宣布进军香港,元气森林冰茶系列进入印尼市场,茉莉奶白洛杉矶首店首月销售额破419万元。以下为本周品牌全球化新闻动态:1.石头科技向港交所递交上市申请书6月27日,据港交所文件显示,北京石头世纪科技股份有限公司已递交上市申请书,联席保荐人为摩根大通和中信证券。本次石头科技香港 IPO 募资金额拟将用于拓展国际业务及提升品牌知名度;加强研发能力及扩充产品组合;投资扩大海外生产能力,同时严格推行质量管理;及用于为公司的营运资金及其他一般企业用途拨资。招股书显示,2024年石头科技智能扫地机器人按GMV计占市场份额的23.4%,按销量计占市场份额的16.7%,两项指标均位居亿邦动力

- 云知声登陆港交所市值破220亿 中关村西三旗科技园诞生AGI上市标杆

2025年6月30日上午9时30分,伴随开市的锣声回荡在香港联合交易所大厅,中关村西三旗(金隅)科技园入驻企业——云知声智能科技股份有限公司(股票代码:09678.HK)正式登陆港股主板。作为园区人工智能领域的标杆企业,云知声开盘价报205港元/股,成为年内港股表现最亮眼的科技新股之一。其背后的“摇篮”——由老旧家具厂蝶变而来的金隅智造工场,作为首届“北京城市更新最佳实践”的项目,再次以硬核实力印证了首都存量空间焕新赋能产业升级的成功路径。 鸣锣开市 开启新程上市仪式现场,云知声创始人黄伟博士与联合创始人梁家恩博士共同执锤敲锣。黄伟在致辞中表示:“云知声将肩负‘用AGI创建互联世界’的使命以香港为支点,推动中国人工智能技术全球化发展的责任。”此番宣言,彰显了中国AI企业开拓国际资本市场的决心。 云知声的成长轨迹折射出中国AI产业的崛起之势。据招股书披露,2024年该公司营收达9.39亿元,近三A5创业网

2025年6月30日上午9时30分,伴随开市的锣声回荡在香港联合交易所大厅,中关村西三旗(金隅)科技园入驻企业——云知声智能科技股份有限公司(股票代码:09678.HK)正式登陆港股主板。作为园区人工智能领域的标杆企业,云知声开盘价报205港元/股,成为年内港股表现最亮眼的科技新股之一。其背后的“摇篮”——由老旧家具厂蝶变而来的金隅智造工场,作为首届“北京城市更新最佳实践”的项目,再次以硬核实力印证了首都存量空间焕新赋能产业升级的成功路径。 鸣锣开市 开启新程上市仪式现场,云知声创始人黄伟博士与联合创始人梁家恩博士共同执锤敲锣。黄伟在致辞中表示:“云知声将肩负‘用AGI创建互联世界’的使命以香港为支点,推动中国人工智能技术全球化发展的责任。”此番宣言,彰显了中国AI企业开拓国际资本市场的决心。 云知声的成长轨迹折射出中国AI产业的崛起之势。据招股书披露,2024年该公司营收达9.39亿元,近三A5创业网 - 广济药业信披违规被罚!投资者速维权!

广济药业于1999年在深交所上市,是一家历经54年的国有高新技术企业,是湖北省唯一的省属医药上市企业,长江产业投资集团为公司控股股东。主要生产维生素B2、B6、B12、异VC钠、乳酸及乳酸盐系列产品、葡萄糖酸系列产品、淀粉系列产品以及医药制剂产品,是全球主要的维生素B2产品供应商,高新技术企业,湖北省支柱产业细分领域隐形冠军、专精特新小巨人、首批上云企业。 按照申万行业分类(2021),广济药业属于医药生物-化学制药-原料药。 2025年7月2日,公司发布了《关于公司收到《行政处罚事先告知书》的公告》:2022年1至9月,广济药业子公司湖北广济药业济康医药有限公司(以下简称济康医药)在与部分客户开展经销业务中,向客户转让商品前未拥有对商品的控制权,从事交易时身份为代理人,应当采用净额法确认收入。对案涉经销业务,济康医药采用总额法确认收入,导致广济药业2022年第一季度、半年度、第三季度报告分别多计营业收入4560.16万元、13市场资讯

广济药业于1999年在深交所上市,是一家历经54年的国有高新技术企业,是湖北省唯一的省属医药上市企业,长江产业投资集团为公司控股股东。主要生产维生素B2、B6、B12、异VC钠、乳酸及乳酸盐系列产品、葡萄糖酸系列产品、淀粉系列产品以及医药制剂产品,是全球主要的维生素B2产品供应商,高新技术企业,湖北省支柱产业细分领域隐形冠军、专精特新小巨人、首批上云企业。 按照申万行业分类(2021),广济药业属于医药生物-化学制药-原料药。 2025年7月2日,公司发布了《关于公司收到《行政处罚事先告知书》的公告》:2022年1至9月,广济药业子公司湖北广济药业济康医药有限公司(以下简称济康医药)在与部分客户开展经销业务中,向客户转让商品前未拥有对商品的控制权,从事交易时身份为代理人,应当采用净额法确认收入。对案涉经销业务,济康医药采用总额法确认收入,导致广济药业2022年第一季度、半年度、第三季度报告分别多计营业收入4560.16万元、13市场资讯 - 安井食品上市首日破发 基石投资者上海景林、香港景林合计认购523.28万股耗资3.14亿元已陷入浮亏

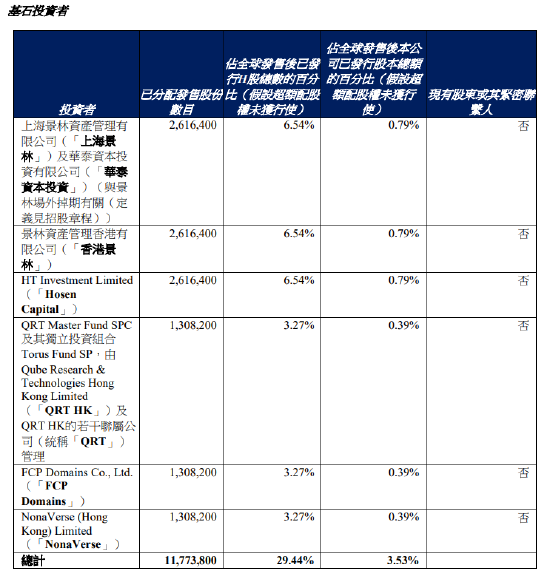

7月4日,安井食品上市首日破发,截止发稿跌0.25%,报59.85元。 此前,安井食品(02648)公布配发结果,公司全球发售3999.47万股H股,香港公开发售占30%,国际发售占70%。最终发售价为每股60港元,全球发售净筹23.02亿港元。安井食品保荐人为高盛、中金公司。 基石投资者方面,共有6家基石投资者参与,分别为上海景林资产管理有限公司及华泰资本投资有限公司(与景林场外掉期有关)、景林资产管理香港有限公司、HT Investment Limited(“Hosen Capital”)、QRT HK及其若干联属公司(统称“QRT”)管理FCP Domains Co., Ltd.、NonaVerse (Hong Kong) Limited,合计已分配发售股份数目为11,773,800股,占全球发售股份总数的29.44%,占全球发售完成后公司已发行股本总额的3.53%(假设超额配股权未获行使)。 可以看出,景林两家公司合计认新浪港股

7月4日,安井食品上市首日破发,截止发稿跌0.25%,报59.85元。 此前,安井食品(02648)公布配发结果,公司全球发售3999.47万股H股,香港公开发售占30%,国际发售占70%。最终发售价为每股60港元,全球发售净筹23.02亿港元。安井食品保荐人为高盛、中金公司。 基石投资者方面,共有6家基石投资者参与,分别为上海景林资产管理有限公司及华泰资本投资有限公司(与景林场外掉期有关)、景林资产管理香港有限公司、HT Investment Limited(“Hosen Capital”)、QRT HK及其若干联属公司(统称“QRT”)管理FCP Domains Co., Ltd.、NonaVerse (Hong Kong) Limited,合计已分配发售股份数目为11,773,800股,占全球发售股份总数的29.44%,占全球发售完成后公司已发行股本总额的3.53%(假设超额配股权未获行使)。 可以看出,景林两家公司合计认新浪港股 - 生物医药ETF(159859)开盘涨0.26%,重仓股药明康德涨0.00%,上海莱士涨0.00%7月4日,生物医药ETF(159859)开盘涨0.26%,报0.380元。生物医药ETF(159859)重仓股方面,药明康德开盘涨0.00%,上海莱士涨0.00%,复星医药涨0.08%,长春高新涨2.70%,智飞生物跌0.20%,泰格医药涨0.11%,康龙化成跌0.12%,爱美客跌0.06%,万泰生物跌0.03%,天坛生物跌0.61%。生物医药ETF(159859)业绩比较基准为国证生物医药指数收益率,管理人为天弘基金管理有限公司,基金经理为贺雨轩,成立(2021-06-24)以来回报为-62.15%,近一个月回报为2.63%。风险提示:市场有风险,投资需谨慎。本文为AI大模型自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。新浪基金∞工作室

- IPO半年报|招商证券、国金证券承销额同比减少八成以上 东吴证券“颗粒无收”

出品:新浪财经上市公司研究院 作者:IPO再融资组/郑权 在刚刚过去的6月份,A股IPO迎来井喷式爆发,单月受理量达150家,占上半年总量的 84.75%。今年上半年,沪深北三大交易所合计受理177家企业IPO申请,较去年同期大幅增长510.34% 。 审核层面,6月份A股共有9家IPO企业上会,全部过会。今年上半年,沪深北三大交易所合计30家企业上会且全部过会,过会率为100%,较2024年上半年的87.1%大幅提高。 终止情况,交易所官网数据显示,2025年6月份合计10家企业终止IPO进程。今年上半年,合计77家企业终止IPO进程,较去年同期大降七成以上。 发行方面,6月份有8家新股发行上市。今年上半年合计有51家公司成功IPO,募资总额约为373.55亿元(按上市日统计,下同),募资总额较2024年同期增长14.96%。51家企业上市首日平均涨幅高达229.09%,并且0破发。 券商排名情况,截至2025年6月30日,国新浪证券

出品:新浪财经上市公司研究院 作者:IPO再融资组/郑权 在刚刚过去的6月份,A股IPO迎来井喷式爆发,单月受理量达150家,占上半年总量的 84.75%。今年上半年,沪深北三大交易所合计受理177家企业IPO申请,较去年同期大幅增长510.34% 。 审核层面,6月份A股共有9家IPO企业上会,全部过会。今年上半年,沪深北三大交易所合计30家企业上会且全部过会,过会率为100%,较2024年上半年的87.1%大幅提高。 终止情况,交易所官网数据显示,2025年6月份合计10家企业终止IPO进程。今年上半年,合计77家企业终止IPO进程,较去年同期大降七成以上。 发行方面,6月份有8家新股发行上市。今年上半年合计有51家公司成功IPO,募资总额约为373.55亿元(按上市日统计,下同),募资总额较2024年同期增长14.96%。51家企业上市首日平均涨幅高达229.09%,并且0破发。 券商排名情况,截至2025年6月30日,国新浪证券 - 科技巨头加速AI硬件布局 人形机器人产业链暗藏隐忧在科技飞速发展的当下,AI硬件领域正成为科技巨头角逐的新战场。宇树科技完成C轮融资,背后集结了腾讯、阿里、字节系等众多明星投资机构,投前估值超百亿元,彰显了资本对其前景强烈看好;特斯拉公布Robotaxi试运营计划,预示着无人驾驶出租车服务即将走进现实;Meta推出新款AI眼镜Oakley Meta HSTN,为智能穿戴设备领域注入新的活力。这些事件无一不标志着科技巨头正在加速AI硬件布局,而人形机器人产业链作为其中的重要一环,正迎来爆发式增长,同时也暗藏着诸多隐忧。 从市场数据来看,人形机器人产业链的发展前景十分广阔。据高盛预测,在技术得到革命性突破的理想情况下,人形机器人2025-2035年销量复合年均增长率(CAGR)可达94%,2035年市场规模将达1540亿美元。若参照电动汽车发展历程,乐观情况下人形机器人2025-2035年销量CAGR可达59%。《2025-2035年人形机器人发展趋势报告》更是大胆指出,到2040滚动播报

- 7月3日增减持汇总:华菱钢铁增持 财富趋势等20股减持(表)

据统计,7月3日,盘后华菱钢铁披露增持情况。包括鑫铂股份、深水海纳、竞业达、威唐工业、电声股份、斯迪克、中伟股份、安控科技、药石科技、西点药业、仙乐健康、索通发展、孚能科技、中钢洛耐、德艺文创、金龙汽车、财富趋势、昂利康、东来技术、万业企业在内的20家A股上市公司披露减持情况。新浪证券

据统计,7月3日,盘后华菱钢铁披露增持情况。包括鑫铂股份、深水海纳、竞业达、威唐工业、电声股份、斯迪克、中伟股份、安控科技、药石科技、西点药业、仙乐健康、索通发展、孚能科技、中钢洛耐、德艺文创、金龙汽车、财富趋势、昂利康、东来技术、万业企业在内的20家A股上市公司披露减持情况。新浪证券 - 国联民生证券葛小波、程棵:未来中国财富管理业务的发展空间极为广阔作者:国联民生证券董事长兼总裁葛小波、国联民生证券资产配置部总经理程棵2023年10月召开的中央金融工作会议强调要“深刻把握金融工作的政治性、人民性”。提升财富管理业务的服务能力是践行金融工作人民性的必然选择,财富管理的核心目标就是帮助居民获得长期稳定的财产性收入,实现家庭财富的保值增值。过去三十年,中国资本市场快速发展,但是以居民为代表的零售客户却没有足够的获得感,其根本原因在于财富管理服务体系的缺失。财富管理工作的出发点应该是通过配置目标建立资产组合,再以组合目标筛选具体资产,实现“配置—组合—资产”的有机联动。过去二十多年,证券公司从业人员对零售客户的服务,主要集中在股票买卖上。投资者对个股的关注超过对股票组合的关注,而对股票组合的关注又远超对整体资产配置的关注。由于投资逻辑完全倒置,个体投资者难以获得较好的投资回报。这种服务模式难以为继,更无法体现金融的人民性。过去十年,国内证券公司虽已启动财富管理转型,但初期更多停留在中证网

- 德固特拟跨界收购浩鲸科技拓第二增长曲线在浩鲸云计算科技股份有限公司(以下简称“浩鲸科技”)IPO未果后,近日青岛德固特节能装备股份有限公司(以下简称“德固特”,300950.SZ)发布公告称,公司拟通过发行股份及支付现金的方式购买浩鲸科技控制权,并同步募集配套资金。公司股票自6月30日开市起停牌,预计在10个交易日内披露本次交易方案。对于德固特跨界收购浩鲸科技,市场普遍认为其意在布局数字化转型或实现产业升级。根据公告,本次交易事项尚处于筹划阶段,初步确定的交易对手方为浩鲸科技主要股东,包括南京溪软企业管理合伙企业(有限合伙)、嘉兴欧拉投资合伙企业(有限合伙)等多家机构。德固特明确本次交易不会导致公司实际控制人发生变更。由于该事项仍存在不确定性,最终交易方案将以后续披露的重组预案为准。对比两家公司的体量,此次交易堪称一次“蛇吞象”式的收购。德固特年报数据显示,目前德固特员工人数为566名,公司注册资本为1.5亿元。而根据浩鲸科技官方信息,浩鲸科技注册资本7.92亿元,经济参考报

- 近千家A股公司涉足机器人业务 “虚火”知多少?业界呼吁进一步完善信息披露制度今年以来,机器人成为资本市场的热门概念板块之一。但在这股充满想象空间的新兴产业浪潮之下,资本套利的暗流却在时时涌动。 数据显示,截至7月2日收盘,A股机器人概念一共有947家上市公司,相当于每6家A股公司就有一家涉及机器人业务,人形机器人概念公司则一共有252家。但是,机器人板块持续扩容的同时,其“含金量”却值得商榷。证券时报记者多方采访了解到,近千只机器人概念股背后,虽然有部分是真正从事机器人研发、制造的企业,但也有不少是仅具备边缘关联的公司,通过各种途径“蹭概念”抢占人形机器人风口,浑水摸鱼推升股价。非理性炒作不仅潜藏着资本套利的陷阱,亦可能透支行业信用,加剧这个年轻赛道的泡沫化。 近千只机器人 概念股的“众生相” 人形机器人产业仍处于“从0到1”的研发阶段,距离真正的产业落地还有颇长距离。因此,A股目前没有主业是人形机器人本体研发及制造的公司。记者调查发现,机器人概念股进入这一概念池,最常见的是以下两种途径。 一种是作为核证券时报网

- 中信建投黄文涛:2025年下半年中国经济十大亮点

来源:中信建投证券研究 文|黄文涛 刘天宇 朱林宁1. 下半年,外部局势趋于缓和,中国核心资产吸引力上升,港股成为布局中国科技崛起的重要入口。2. 政策支持下,科技突破和产业升级加速,成为中国经济增长新引擎。3. 新消费、文化出海打造需求侧新亮点,制度型开放重塑全球贸易新格局。 打开网易新闻 查看精彩图片 海外环境:美国降息周期或加速,CPI趋稳叠加财政压力凸显,美联储或通过降息对冲需求端压力;人民币汇率企稳,外资增配中国资产意愿增强。市场配置:港股领涨全球,科技股成布局中国创新核心;政策优势、估值低位、高股息资产增强市场吸引力。财政加力:外需承压下财政政策成关键支撑,超长期特别国债与专项债加速落地,重点托底增长与产业升级。产业升级:超长期特别国债重点支持“两重”建设,并加力扩围实施“两新”政策,以高端装备、智能制造为代表的新兴产业保持快速扩张,成为中国经济增长的新引擎。科技突网易财经

来源:中信建投证券研究 文|黄文涛 刘天宇 朱林宁1. 下半年,外部局势趋于缓和,中国核心资产吸引力上升,港股成为布局中国科技崛起的重要入口。2. 政策支持下,科技突破和产业升级加速,成为中国经济增长新引擎。3. 新消费、文化出海打造需求侧新亮点,制度型开放重塑全球贸易新格局。 打开网易新闻 查看精彩图片 海外环境:美国降息周期或加速,CPI趋稳叠加财政压力凸显,美联储或通过降息对冲需求端压力;人民币汇率企稳,外资增配中国资产意愿增强。市场配置:港股领涨全球,科技股成布局中国创新核心;政策优势、估值低位、高股息资产增强市场吸引力。财政加力:外需承压下财政政策成关键支撑,超长期特别国债与专项债加速落地,重点托底增长与产业升级。产业升级:超长期特别国债重点支持“两重”建设,并加力扩围实施“两新”政策,以高端装备、智能制造为代表的新兴产业保持快速扩张,成为中国经济增长的新引擎。科技突网易财经 - 任子行(300311)再次被预处罚,股民索赔可期

2025年6月21日,任子行网络技术股份有限公司 (简称:任子行,代码:300311 )发布《关于公司及相关责任人收到<行政处罚事先告知书>的公告》。 经中国证监会查明,任子行涉嫌存在如下违法事实:2020年至2022年上半年,任子行虚增营业收入36,951,333.48元、48,435,351.70元、26,929,607.08 元,分别占当期报告记载金额的4.21%、6.97%、10.81%;虚增利润总额19,406,901.32元、37,317,431.71元、16,560,909.58元,分别占当期报告记载金额绝对值的85.93%、70.03%、30.79%。任子行披露的《2020年年度报告》《2021年年度报告》《2022年半年度报告》存在虚假记载。2023年2月14日,任子行披露《创业板向特定对象发行股票之募集说明书(注册稿)》,引用了上述 2020 年度及 2021 年度营业收入数据。 之前,2023年市场资讯

2025年6月21日,任子行网络技术股份有限公司 (简称:任子行,代码:300311 )发布《关于公司及相关责任人收到<行政处罚事先告知书>的公告》。 经中国证监会查明,任子行涉嫌存在如下违法事实:2020年至2022年上半年,任子行虚增营业收入36,951,333.48元、48,435,351.70元、26,929,607.08 元,分别占当期报告记载金额的4.21%、6.97%、10.81%;虚增利润总额19,406,901.32元、37,317,431.71元、16,560,909.58元,分别占当期报告记载金额绝对值的85.93%、70.03%、30.79%。任子行披露的《2020年年度报告》《2021年年度报告》《2022年半年度报告》存在虚假记载。2023年2月14日,任子行披露《创业板向特定对象发行股票之募集说明书(注册稿)》,引用了上述 2020 年度及 2021 年度营业收入数据。 之前,2023年市场资讯 - 元成股份(603388)被立案,股民索赔可期2025年7月2日,元成环境股份有限公司(简称:元成股份、ST元成,代码:603388)发布《关于收到中国证券监督管理委员会立案告知书暨风险提示的公告》、《关于公司控股股东、实际控制人收到立案告知书暨风险提示的公告》。称因公司涉嫌年报等定期报告财务数据虚假披露,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司、公司控股股东、实际控制人祝昌人先生立案。 之前,2024年1月30日,元成股份发布《关于前期会计差错更正及追溯调整的公告》。2024年2月6日,元成股份发布《关于收到浙江证监局警示函的公告》。经中国证监会浙江证监局查明,元成股份等存下以下违法事实:一是公司在2020年、2021年、2022年年度报告及2023年半年度报告中营业收入、利润等相关信息披露不准确。二是公司在2020年、2021年、2022年年度报告及2023年半年度报告中未按规定披露与实际控制人祝昌人发生的非经营性资金往来市场资讯

- 锦盛新材(300849)被立案,股民索赔可期2025年6月28日,浙江锦盛新材料股份有限公司(简称:锦盛新材,代码:300849)发布《关于收到中国证监会立案告知书的公告》,因涉嫌信息披露违法违规,根据《证券法》《行政处罚法》等法律法规,中国证监会决定对公司立案。 根据《民法典》、《证券法》及最高人民法院的关于虚假陈述民事赔偿司法解释的规定,上市公司、控股股东、实际控制人、董监高人员及其中介机构等因虚假陈述等的证券欺诈行为导致证券投资者权益受损的,应承担民事赔偿责任,赔偿范围包括:投资差额、佣金、印花税和利息损失等。权益受损的证券投资者可以向有管辖权的法院提起民事赔偿诉讼。 由于锦盛新材涉嫌信息披露违法违规,被中国证监会立案调查,为维护证券投资者合法权益,上海汉联律师事务所宋一欣律师向曾经购买过锦盛新材的证券投资者展开诉讼代理征集,代理投资者索赔诉讼,权益受损的证券投资者可以向前述律师进行索赔登记。(宋一欣律师专栏) 宋一欣律师认为,锦盛新材案的索赔条件为:2025年6月市场资讯

- 妙可蓝多:关于证券事务代表辞职的公告上海妙可蓝多食品科技股份有限公司关于证券事务代表辞职的公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担法律责任。上海妙可蓝多食品科技股份有限公司(以下简称“公司”)于近日收到罗再强先生的辞职报告,罗再强先生因个人原因辞去公司证券事务代表职务,辞职后不再担任公司任何职务。罗再强先生在其任职期间勤勉尽责,公司董事会对罗再强先生任职证券事务代表期间为公司发展所做出的贡献表示感谢。公司董事会将根据《上海证券交易所股票上市规则》等相关规定,尽快聘任符合任职资格的人员担任证券事务代表职务,协助公司董事会秘书开展工作。特此公告。上海妙可蓝多食品科技股份有限公司董事会2025年月日新浪财经-鹰眼工作室

- 岱美股份7月3日现1笔大宗交易 总成交金额6180万元 溢价率为-9.97%7月3日,岱美股份平收,收盘价为5.72元,发生1笔大宗交易,合计成交量1200万股,成交金额6180万元。第1笔成交价格为5.15元,成交1,200.00万股,成交金额6,180.00万元,溢价率为-9.97%,买方营业部为中信证券股份有限公司上海浦东新区东方路证券营业部,卖方营业部为中信证券股份有限公司上海浦东新区东方路证券营业部。进一步统计,近3个月内该股累计发生1笔大宗交易,合计成交金额为6180万元。该股近5个交易日累计上涨1.96%,主力资金合计净流出40.99万元。新浪证券-红岸工作室

- 1低空经济降温,宗申动力航发子公司IPO折戟,引爆6亿对赌回购

- 2宁德时代10月10日现1笔大宗交易 总成交金额1489.61万元 其中机构买入1489.61万元 溢价率为0.00%

- 3翔腾新材公布三季报 前三季净利减少264.02%

- 4A股半导体并购接连“刹车” 芯原股份终止收购芯来智融

- 512月11日增减持汇总:顺丰控股等2股增持 金陵集团等6股减持(表)

- 6沃尔核材冲刺港股IPO:高速铜缆收入暴增242%背后,消费电缆毛利率骤降68%

- 7九典制药:拟不超过4亿元受让苏州缘聚医药小分子镇痛药物项目

- 8三环集团港股IPO:前次定增募投项目进度缓慢延期理由模糊 广义货币资金近80亿元仍要募资

- 9九安医疗前三季营收“腰斩” 净利却逆势增长16.11%

- 10广发证券:本轮港股春季躁动会缺席吗?

- 1原二股东退出后南京医药董事会会议现分歧:免职董事、解聘高管的议案被投弃权票

- 2虚构脑机接口利好引发股价异动,英集芯及高管拟合计被罚款800万元

- 3大幅下修业绩预告!美芝股份预计2025年净资产转负,或被“*ST”

- 4蹭“脑机接口”热点 亚辉龙、英集芯两公司被罚

- 5福耀玻璃交棒之年逆势大赚93亿元,新帅曹晖发令“二次创业”

- 6“3·15”风暴中心里的多氟多

- 7索菲亚定制缩水 整装行业品控失灵

- 8涉嫌信息披露违法违规,湘邮科技被证监会立案!去年还称回款正常,今年初却宣布因客户回款逾期预亏数亿元

- 9603828、600476,被证监会立案!三部门重磅部署,氢能赛道迎来关键试点!19家公司实现盈利

- 10重组接力!高凌信息拟购凯睿星通,能否扭转业绩颓势?