【国海医药 | 诺泰生物】2023年中报点评:业绩高速增长,产能建设有序推进

转自:国海研究Healthcare

事件:诺泰生物于8月29日发布2023年中报:2023H1实现营业收入4.01亿元,同比增长49.38%;归母净利润4185.25万元,同比增长20.15%;扣非归母净利润4300.14万元,同比增长276.12%;综合毛利率57.59%,位于行业内较高水平。

自主选择产品管线丰富,多肽业务持续快速增长。公司自主选择产品收入2.48亿元,同比增长118.51%;定制类产品与服务收入1.52亿元。自主选择产品方面,注射用胸腺法新、苯甲酸阿格列汀片、依替巴肽注射液、磷酸奥司他韦胶囊、注射用比伐芦定、奥美沙坦酯氨氯地平片都已取得注册批件;醋酸奥曲肽、胸腺法新、依替巴肽、比伐芦定、醋酸西曲瑞克、司美格鲁肽、利拉鲁肽和醋酸去氨加压素原料药已在CDE登记;醋酸兰瑞肽、醋酸奥曲肽、比伐芦定、依替巴肽(由代理商作为持有人)、利拉鲁肽、醋酸西曲瑞克和司美格鲁肽原料药已取得美国DMF编号并已通过完整性审核。公司突破长链多肽药物技术瓶颈,建立基于固液融合的多肽规模化生产技术平台,利拉鲁肽、艾博韦泰等长链修饰多肽药物的单批次产量已超过5公斤,达到行业先进水平。

研发投入持续加码,产能建设有序推进。公司上半年研发投入5594万元,同比增长56%,占营业收入比例约14%,研发人员总数达227人,同比增长16%。上半年新获授权发明专利12项,新获批制剂及原料药品种3个,新增在研项目超10项。连云港工厂多肽类药物项目进展顺利,建德工厂二期GMP车间建设有序推进,将新增40万升GMP产能,为未来业绩增长提供产能支撑。

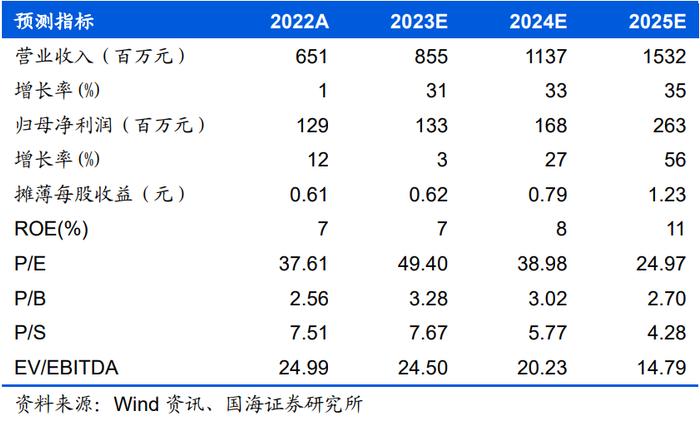

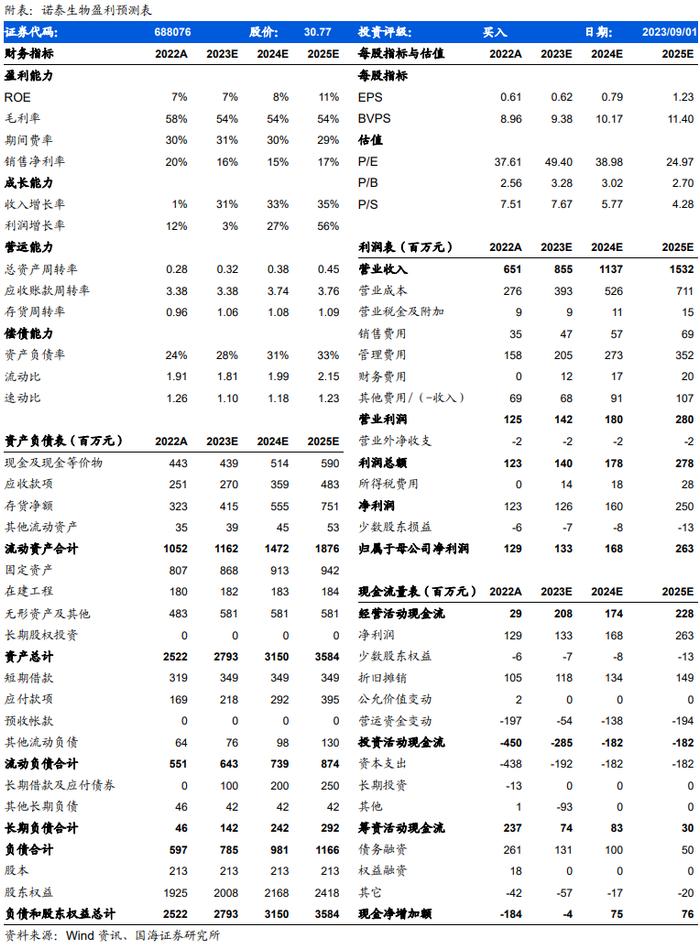

盈利预测和投资评级:考虑到公司未来产能建设资本开支等因素,因此我们调整盈利预测,预计公司2023-2025年收入分别为8.55亿元、11.37亿元、15.32亿元,同比增长31%、33%、35%;净利润分别为1.33亿元、1.68亿元、2.63亿元,同比增长3%、27%、56%,对应PE估值为49倍、39倍、25倍。公司CDMO技术平台先进,自主选择产品管线丰富,业绩有望持续稳健增长,维持“买入”评级。

风险提示:市场竞争加剧风险,原材料价格上涨的风险,环保及安全生产风险,市场竞争加剧风险,汇率风险。

证券研究报告:《诺泰生物(688076)2023年中报点评:业绩高速增长,产能建设有序推进》

对外发布时间:2023年9月2日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:孔维崎

SAC编号:S0350122020035

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。

万鹏辉,研究助理,中科院药物所药物化学硕士,3年医药二级市场投研经验,主要覆盖CXO及软镜等板块。

孔维崎,研究助理,北京大学药学院化学生物学硕士,四年半医药股权投资经验,主要覆盖创新药和CXO板块。