【国海医药 | 迈威生物-U】2023年中报点评:上市品种放量在即,Nectin-4 ADC前景可观

转自:国海研究Healthcare

事件:迈威生物于8月29日发布2023年中报:2023H1实现营收0.90亿元,同比增长713.81%;实现归母/扣非净利润-4.13/-4.16亿元,同比缩窄2.30%/2.97%。其中,Q2单季营收为0.86亿元,同比增长1129.86%,归母/扣非净利润为-1.72/-1.73亿元,同比缩窄15.03%/16.59%。

商业化产品持续放量,积极推进海外市场。(1)君迈康:新增原液产线,上半年完成发货8.36万支;完成25省招标挂网;报告期内新准入医院67家,累计准入医院172家,覆盖药店955家;海外商业化推广方面,已与巴基斯坦、摩洛哥、菲律宾签署正式协议,并已向印尼、埃及递交上市申请。(2)迈利舒:于2023年3月获批,4月25日完成首批商业发货,上半年完成发货2.78万支,实现营收0.139亿元;上半年累计准入医院88家,覆盖药店842家。海外市场已完成巴基斯坦和埃及的授权许可和商业化协议。

临床后期管线收获在即,Nectin-4 ADC进展全球领先。迈卫健(9MW0321):肿瘤骨转移适应症有望年内获批,预计为国内第一梯队上市的生物类似药。8MW0511(新一代白蛋白融合的长效G-CSF):已完成Ⅲ期临床研究,将于2023年ESMO大会展示研究结果,目前正在推进上市许可申请,圣森生物负责产品国内商业化,已收到其支付款项1.33亿元。9MW2821:国内首个和全球第二款以Nectin-4为靶点的ADC,相较已上市的Padcev组分更均一,结构更稳定,肿瘤递送能力更优。公司将在2023年ESMO上展示Ⅰ/Ⅱ期成熟数据,同时正在积极推进尿路上皮癌、宫颈癌、前列腺癌、乳腺癌、非小细胞肺癌等多个队列扩展入组床。

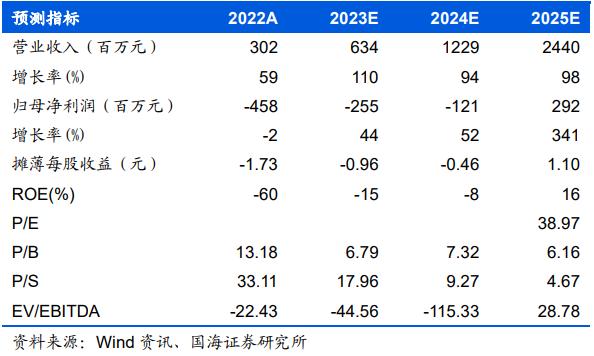

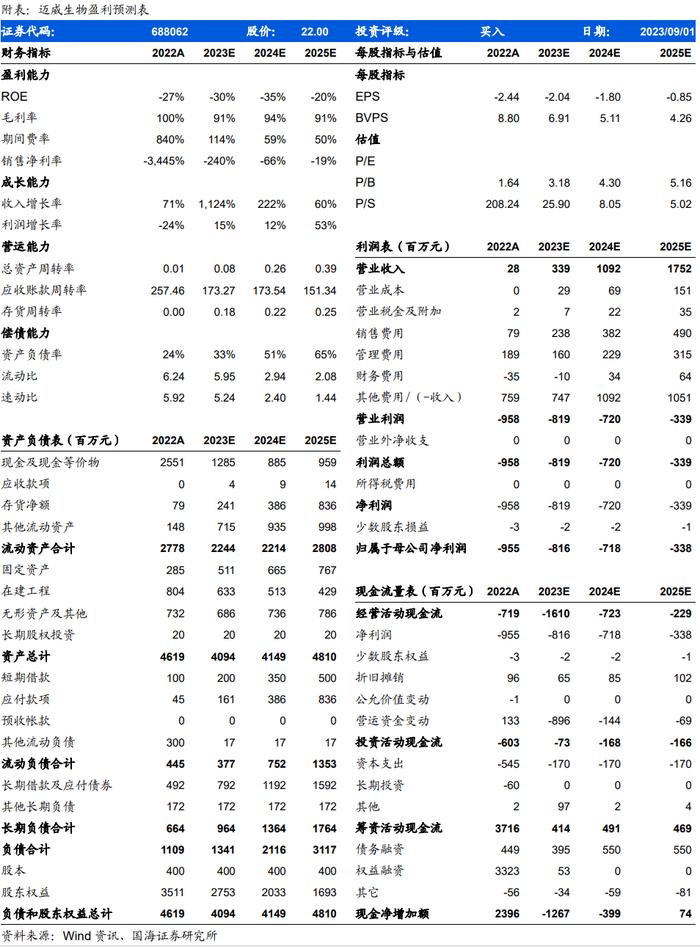

盈利预测和投资评级:我们预计公司2023-2025年收入分别为3.39/10.92/17.52亿元,同比增长1124%/222%/60%。公司阿达木单抗、地舒单抗等生物类似物陆续放量贡献现金流,Nectin-4 ADC全球进度领先,市场前景广阔,首次覆盖,给予“买入”评级。

风险提示:新药研发失败风险,生物制品集中带量采购风险,生物类似药市场竞争加剧的风险,商业化不及预期的风险,政策风险等。

证券研究报告:《迈威生物-U(688062)2023年中报点评:上市品种放量在即,Nectin-4 ADC前景可观》

对外发布时间:2023年9月4日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:孔维崎

SAC编号:S0350122020035

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。

万鹏辉,研究助理,中科院药物所药物化学硕士,3年医药二级市场投研经验,主要覆盖CXO及软镜等板块。

孔维崎,研究助理,北京大学药学院化学生物学硕士,四年半医药股权投资经验,主要覆盖创新药和CXO板块。