【浙商医药||孙建】天宇股份23Q3:单季扭亏,CDMO和制剂弹性渐起

转自:杏林建研

分析师:孙建(S1230520080006)

郭双喜(S1230521110002)

研究助理:盖文化

来源:浙商证券医药研究团队

具体参见2023年10月30日报告《单季扭亏,CDMO和制剂弹性渐起——天宇股份2023年三季报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

单季度利润实现扭亏,API规范市场占比提升,CDMO和制剂贡献弹性

业绩表现:2023Q3单季度利润实现扭亏

2023Q1-Q3:公司实现营业收入18.65亿元,同比下降10.53%;归母净利润0.69亿元,同比增长77.47%;扣非归母净利润1.32亿元,同比增长64.39%。

2023Q3:公司实现营业收入5.19亿元,同比下降15.05%;归母净利润0.01亿元,同比增长101.22%;扣非归母净利润0.19亿元,同比增长175.48%。从2023Q3收入端YOY看,延续了2023Q2收入YOY趋势,因此我们认为收入结构上或与2023H1变化趋势相对一致,2023Q3仿制药原料药和中间体收入YOY可能继续下滑, CDMO和制剂业务仍然保持较快增速。

成长性分析:CDMO和制剂开始贡献弹性,预计API规范市场占比提升

仿制药原料药和中间体:价格承压,法规市场占比预计继续提升。我们预计公司2023Q1-Q3收入同比下滑主要是仿制药原料药及中间体价格承压,非法规市场价格和销量有所波动,公司中报提到“法规市场的收入占比进一步提高”,我们认为2023Q3延续这一趋势。随着公司经营节奏理顺,业绩有望恢复增长。

CDMO原料药及中间体业务:预计仍保持较快增速:根据半年报,上半年公司CDMO收入2.31亿元(+25.08%),主要是“商业化产品客户需求增长所致”。正如前文分析,我们认为2023Q3CDMO业务也保持较快的增速水平。我们预计随商业化项目加速落地,CDMO业务有望维持稳健增长。

制剂业务:弹性渐起:根据2023年半年报,截至2023年6月30日,公司已获批16个仿制药品种,随着仿制药新品种获批、OTC渠道合作深化,我们预计2023-2025年制剂业务将保持较高的增速。基于公司在心血管等慢病领域原料药优势,我们看好公司国内制剂持续获批下天花板拓展。

盈利能力:毛利率、净利率同比大幅提升,看好盈利能力逐渐修复

2023Q3毛利率为40.79%,同比提升17.78pct,我们预计Q3毛利率提升主要受产品结构影响,法规市场收入占比同比提高。公司2023Q3净利率同比提升9.33pct,从费用率看,2023Q3管理费用率11.28%,同比下降4.21pct;财务费用率2.23%,同比提升4.54pct,主要是汇兑损失、利息费用增加较多所致;销售费用率3.84%,同比提升1.49pct,主要是制剂收入增加,对应推广费增加较多所致;研发费用率11.34%,同比提升1.41pct;此外,公司Q1-Q3投资收益-3357.81万元(-486.88%),主要是外汇衍生品交易亏损所致;Q1-Q3信用减值损失-553.59万元(-220.69%),资产减值损失-8441.35万元(-2426.25%)。综合考虑公司毛利率变动、产能释放节奏等因素,我们预计2023-2025年公司净利润率有望逐渐提升。

经营质量分析:现金流收紧,期待运营效率改善

从现金流看,2023年Q3经营活动产生的现金流量净额同比降低46.24%,2023Q1-Q3经营活动产生的现金流量净额同比降低397.00%,“经营活动产生的现金流量净额/经营活动净收益”同比大幅下滑(2023年三季报:-83.83%;2022年三季报:44.87%),主要系销售商品、提供劳务收到的现金以及收到的税费返还减少。从周转率看,2023Q1-Q3公司总资产周转率有所下滑(2023年三季报:0.29;2022年三季报:0.34),期待运营效率改善。

盈利预测与估值:

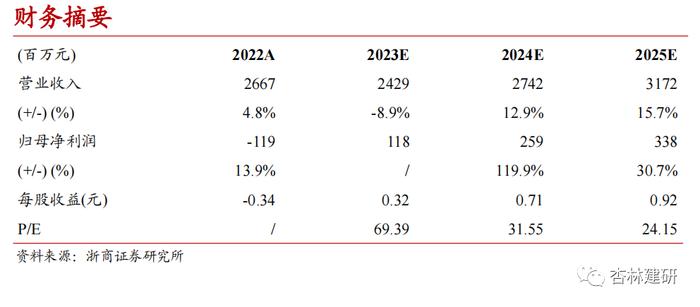

我们预计公司2023-2025年EPS分别为0.32、0.71和0.92元/股,2023年10月27日收盘价对应2023年69倍PE。我们建议持续关注公司API新品放量、CDMO及制剂业务稳步推进下贡献增量,维持“增持”评级。

风险提示:

生产安全事故及质量风险;汇率波动风险;订单交付波动性风险;医药监管政策变化风险。

财务摘要

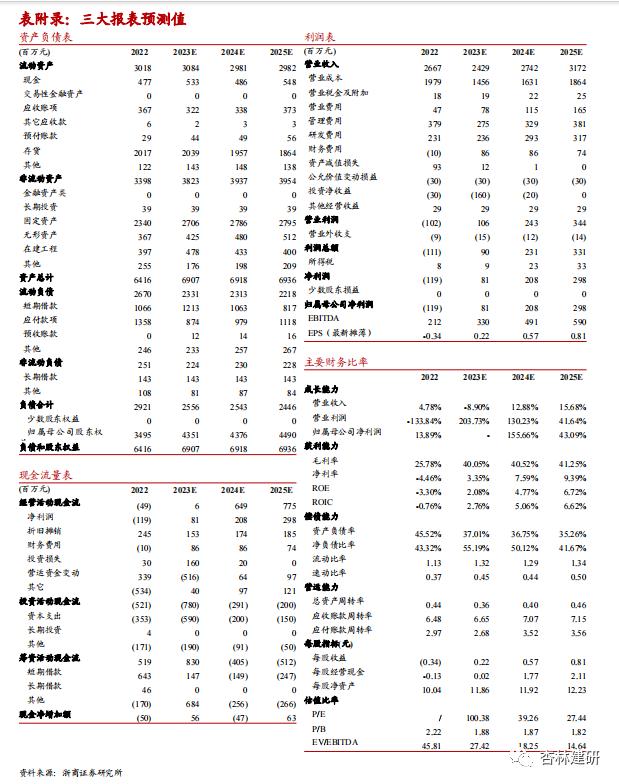

表附录:三大报表预测值

注意事项

团队成员

法律声明及风险提示

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。