【浙商医药||孙建】仙琚制药23Q3:集采渐消化,动能望升级

转自:杏林建研

分析师:孙建(S1230520080006)

郭双喜(S1230521110002)

研究助理:盖文化

来源:浙商证券医药研究团队

具体参见2023年10月27日报告《集采渐消化,动能望升级——仙琚制药2023年三季报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

韧性延续,看好集采影响逐步消化,新品蓄势待发

财务表现:Q3利润环比基本持平,韧性延续

2023Q1-Q3公司实现收入32.37亿元(YOY-6.24%),归母净利润4.72亿元(YOY-10.89%);单季度看,2023Q3公司实现收入11.19亿元(YOY-8.62%、QOQ-3.62%)、归母净利润1.70亿元(YOY-14.30%、QOQ+0.59%),扣非归母净利润1.65亿元(YOY-12.17%、QOQ+0.61%),环比看公司利润端基本持平,韧性延续。

成长性分析:集采影响逐步消化,新品蓄势待发

我们认为2023Q3公司收入YOY略有下滑主要由于存量品种罗库溴铵注射液国采以及黄体酮胶囊省域集采所致。我们认为集采影响逐渐消化背景下,公司新产品有望提供未来增长新动能。分业务看:

制剂:我们认为集采影响逐步消化,新产品、新动能逐步积累:麻醉肌松类企稳回升,来自于集采影响基数出清,新上市的舒更葡糖钠注射液等销售增长;妇科类壁垒仿制药陆续上市、放量,2024年重回增长轨道,重点已获批产品包括庚酸炔诺酮针、屈螺酮炔雌醇片(II)等,未获批的潜力大产品包括戊酸雌二醇片、黄体酮阴道缓释凝胶等。展望2025年,我们预计公司与奥默医药合作的注射用奥美克松钠有望上市后销售,仙琚制药有望在原料和制剂生产、部分区域的销售等实现利润贡献。

原料药:2023年8月公告,公司杨府厂区FDA检查通过,我们认为FDA审计通过对于公司甾体原料药新产品拓展、CDMO业务推进的意义重大,考虑到公司在甾体产业链完整布局的领先优势及在甾体工艺、先进产能建设的进展,我们认为原料药业务有望稳健增长。

盈利能力:净利率环比延续提升趋势

2023Q3公司销售毛利率为50.43%(同比下降5.67pct),销售净利率为15.28%(同比下降1.79pct,环比提升0.49pct)。费用端看,2023Q3销售费用率为23.9%(同比下降4.54pct),研发费用率为4.12%(同比下降0.27pct),管理费用率为6.59%(同比提升2.09pct),财务费用率为-0.92%(同比提升0.15pct)。我们预计罗库溴铵注射液国采以及黄体酮胶囊省域集采推进对公司制剂端销售费用率下降有一定贡献,同时扰动毛利率。此外,我们预计Q3部分原料药产品价格仍在底部,伴随着杨府厂区产能利用率提升、高价库存消化、甾体高端产品拓展,我们认为原料药毛利率有望提升。

营运效率:现金流充裕,总运营周期改善

从现金流看,2023年Q3经营活动产生的现金流量净额同比增长3.65%,2023Q1-Q3经营活动产生的现金流量净额同比提升33.55%,“经营活动产生的现金流量净额/经营活动净收益”同比大幅提升(2023年三季报:93.93%;2022年三季报:61.65%),现金流充裕。从总营业周期看,公司2023年Q1-Q3有所改善(2023年三季报:200.39天;2022年三季报:208.69天)。

盈利预测与估值

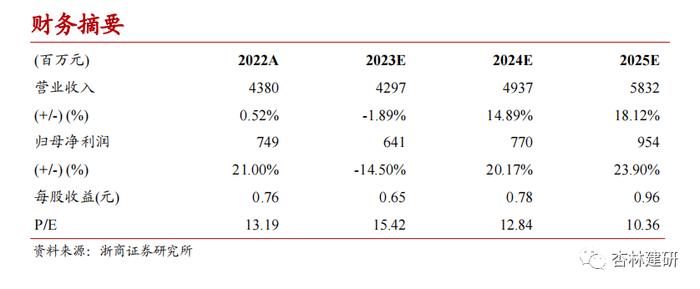

综合考虑公司存量品种集采影响、新产品销售推广节奏等,我们调整公司盈利预测,2023-2025年EPS分别为0.65/0.78/0.96元/股(2023-2025年预测前值分别为0.72/0.9/1.1元/股),2023年10月25日收盘价对应2023年15倍PE,我们持续看好公司原料药&制剂新产品研发及申报推进和杨府厂区FDA审计通过下,在甾体原料药和制剂升级的发展空间,维持“买入”评级。

风险提示

审评进度不及预期风险、产能投入周期的波动性风险、原材料成本大幅波动风险、重要品种集采流标风险等。

财务摘要

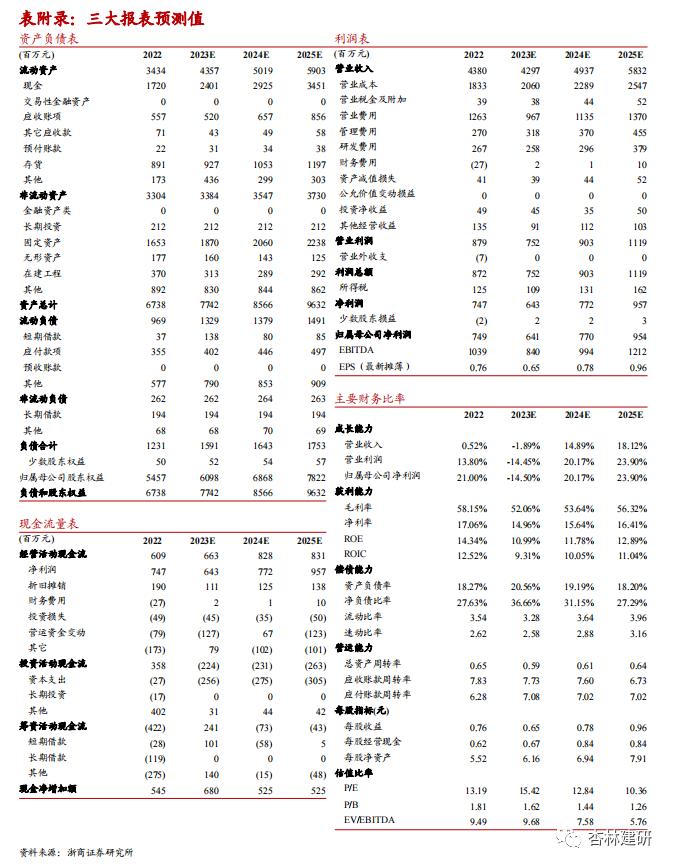

表附录:三大报表预测值

注意事项

团队成员

法律声明及风险提示

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。