最赚钱的化肥老三!6年盈利21亿,入账46亿,史丹利:账上37亿现金,一年上亿广告费,分红铁公鸡!

来源:市值风云

上市12年,募资13亿,分红8.7亿,分红率18.6%。

6月15日,北京工人体育场,51,385名球迷,见证着阿根廷对阵澳大利亚的国际足球邀请赛,众多球迷身穿阿根廷10号球衣汇成“蓝白海洋”,为梅西欢呼呐喊。

8月2日,赤水河酒发布会,46岁的高进华与一众参会人员,身穿阿根廷10号球衣,一次次重复着“梅西”的名字。

(注:左上图梅西、左下图高进华、右图梅西微博,来源:网络)

二者的交集,是梅西在8月1日发布的一条微博,宣布其成为赤水河酒的品牌代言人。

一石激起千层浪,赤水河酒随即受到了海量讨论,背后老板高进华也广受关注。

而上一次,高进华受到大众关注,是在去年8月19日,正式从其父高文班手中,接任史丹利(002588.SZ)掌门人。

(来源:上市公司公告20220820)

需要指出的是,上述赤水河酒、梅西代言等各种酒业项目,均与上市公司史丹利无关,仅是高进华的个人行为。

两三把铁锨,三四个编织袋

提起史丹利,最先映入脑海的就是那句“黄土地黑土地,施肥就用史丹利”,这句传遍大江南北的广告语出自于创始人高文班。

风云君代客泊车许多年,也曾听闻过高文班“两三把铁锨、三四个编织袋”的传奇故事。

正所谓“穷人孩子早当家”,高文班出身农村,小时候家里太穷,十几岁便开始打工挣钱补贴家用,去药厂扛过活,在土窑脱砖坯,到枣庄拉过煤,也卖过农副产品……一次次尝试,一次次积累经验。

后来,高文班开始倒卖进口化肥,一车能赚一两百块,但扣除工人工资等各种开销后,净赚并不多。

慢慢地,高文班也品出来了,利润大头实际上都到了化肥厂商的手里,于是高文班决定要自己开一家化肥厂。

同时,他还偶然得知,前苏联生产的化肥之所以卖得好,就是因为他们把氮、磷、钾三种肥料掺混起来,施用效果更好,价格也更贵,赚得也更多。

高文班寻思着,这好像不难,于是开始自己尝试,没有原料买原料,没有包装买包装,靠着两三把铁锨和三四个编织袋,于1995年创办了临沭县第一家复合肥生产厂商——华丰化肥厂(史丹利前身)。

经营数十载,直到去年8月,74岁高龄的高文班才正式退任,将史丹利的指挥棒交到了儿子高进华手中。

业绩一览,那些年的风风雨雨

从创立到交接,高文班带领史丹利近30年之久,究竟成绩如何?

其实也不难猜,毕竟广告标语传遍了大江南北,经营管理大概率也不会让我们失望。

从荣誉上说,史丹利成立不到10年时间,就已跃升进“中国化肥百强”之列。并在2011年,成功登陆深交所。

落脚到业绩上,营业收入从2008年的23.01亿增至2022年的90.38亿,复合增长率达10.26%。

2023年上半年,实现营收52.02亿,小幅下滑6.75%。

(制图:市值风云APP)

归母净利润则从2008年的0.87亿增长到2022年的4.41亿,复合增长率达12.29%。

2023年上半年,归母净利润为3.99亿,同比增长7.58%。

(制图:市值风云APP)

但倘若细看,史丹利的业绩增长并非一帆风顺。

2015年营收高光后的多年停滞、2016-2019年利润的连续缩水、2022年营收的大幅高增、如今的基本企稳……

这一切的一切,不是单从一个高文班身上就可以找到答案,更要考虑到行业趋势和个体发展。

行业起伏,见证业绩涨跌

01 复合肥市场出清后,行业格局越发稳定

这就要说到史丹利押注的复合肥行业。

风云君也早有研报覆盖,详细讲述过复合肥行业一路以来的发展历程,详情可戳市值风云APP阅读了解。

近年来,随着《关于推进化肥行业转型发展的指导意见》《到2020年化肥使用量零增长行动方案》《打赢蓝天保卫战三年行动计划》等政策陆续实施,化肥行业大方向基本明确,即新增产能受限、落后产能淘汰。

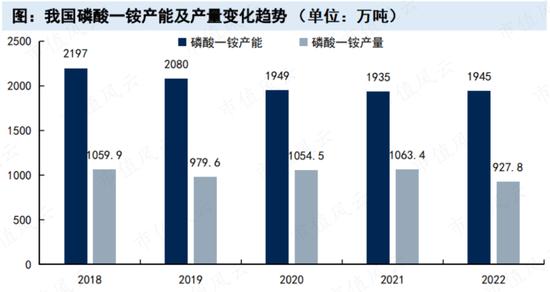

据统计,自2012年起,化肥行业新增产能开始连续减少。以磷酸一铵为例,2022年相较2018年减少了252万吨。

(来源:卓创资讯,国信证券经济研究所)

厂商数量也明显减少。

包括史丹利在内的大型厂商纷纷对产线进行脱硫、脱硝、除尘等环保技术改造,更新调换设备;至于一些无负载能力、生产线落后的中小企业,只能被淘汰出局。

2019年复合肥规模以上厂商为864家,较2015年减少了164家,市场份额更多是被大型厂商占据,其中前90家厂商的产量占到全国复合肥产量的60%左右。

行业内,逐渐从大型企业和中小企业之间的竞争,转向大型企业之间的竞争。其中新洋丰(000902.SZ)、金正大(002470.SZ)、云图控股(002539.SZ)、史丹利的复合肥产能均在500万吨级以上。

(制表:市值风云APP)

总体来说,复合肥行业趋于成熟,各大厂商的竞争地位也基本处于稳定。这或许也是史丹利前些年营收始终停滞在60亿左右的原因之一。

02 2022年迎来短暂高光

化肥作为基础肥料,虽说具备需求刚性,行业基本处于稳定,但也并不总是风平浪静。

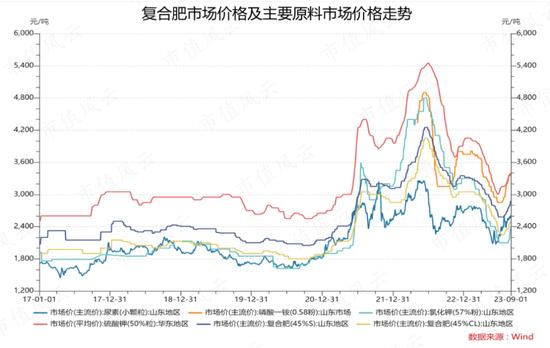

2020年新冠疫情以来,全球粮食价格上涨,2022年俄乌冲突爆发,进一步推高粮食价格,刺激全球化肥市场需求旺盛。

同时俄乌冲突后,作为化肥主要生产国的俄罗斯,因制裁决定终止化肥出口,全球化肥供给市场也出现紧缺。

供需矛盾下,化肥价格一路走高,甚至创下近十年新高。

受上述因素影响,尿素、磷酸一铵、氯化钾、硫酸钾等复合肥主要原料价格也出现大起大落,带动复合肥价格大涨大跌。

直到2023年年中,复合肥价格才算是回到往日正常水平。

这种价格起伏,正是史丹利2022年营收大涨、2023年上半年小幅回落的主要原因。

越努力,越心酸

01 单挂一棵树,规模有差距

再把视角切回到史丹利身上。

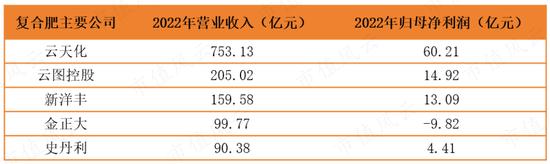

相较其他几家复合肥厂商来说,史丹利的营收规模并不算大。

(制表:市值风云APP)

一方面是产能确实有差距,前文也提过这一点;另一方面是彼此之间的业务布局也存在差异。

史丹利热衷于单挂一棵树,近30年时间专攻复合肥,营收基本全部来自于复合肥。

其他多数厂商则主打一个多点开花、多线并行,不仅有营收主力复合肥,其余业务也能贡献不菲业绩:

新洋丰:复合肥+磷肥;

云图控股:复合肥+磷化工+磷酸一铵+贸易+其他化工;

金正大:复合肥+化肥原料;

云天化:复合肥+化肥原料+磷化工+商贸物流+磷矿采选。

(制图:市值风云APP)

对比之下,史丹利的这种模式并不占优。

往好了说,是史丹利潜心主业,歪心思少;往坏了说,也是给自己框在了一个枷锁里,局限了规模体量,却集中了行业风险。

这就像是将鸡蛋放在同一篮子里,一旦复合肥行业出现严重利空政策或市场变化,或将对史丹利带来致命威胁。而其他厂商,至少还可以靠别的业务续命。

02 研发营销猛如虎,一看产销反被超

这些年来,史丹利没少在唯一主线——复合肥上下功夫,特别是技术研发和市场营销两方面。

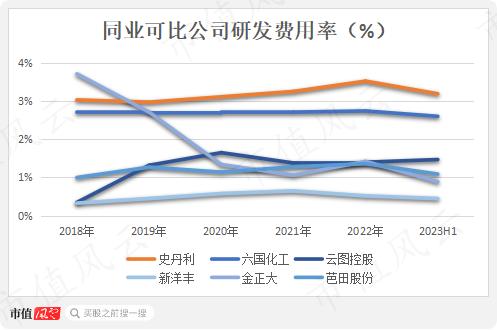

研发方面,史丹利算得上业内最为注重产品技术研发的公司,研发费用率明显领先于同业公司。

(制图:市值风云APP)

截至2023年6月末,拥有372项专利以及各种奖项荣誉傍身,参与了不下15项国内外标准制定,相较云图控股的近百项发明专利、12项标准制定也要略高一筹。

(来源:上市公司公告20230818)

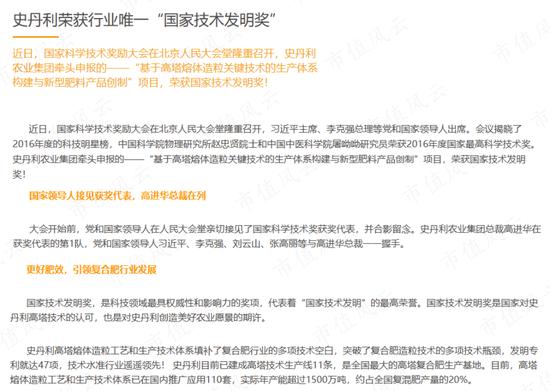

其中最吸睛的,当属2016年牵头完成的“基于高塔熔体造粒关键技术的生产体系构建与新型肥料产品创制”项目,荣获行业内唯一“国家技术发明奖”,发明专利高达47项,号称“填补了多项技术空白”。

目前,该技术体系已在国内推广应用110套,实际年产能超过1,500万吨,占到全国复混肥产量的20%。

(来源:史丹利官网)

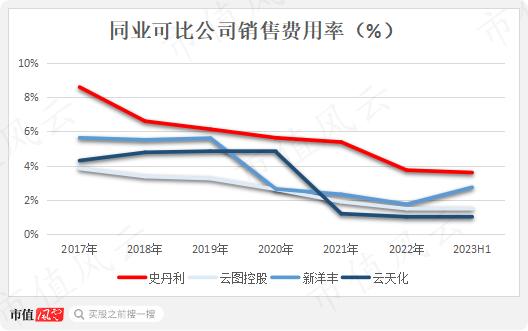

营销方面,史丹利砸钱的功力也是不遑多让。

虽说控费增效是业内主旋律,近些年史丹利的销售费用率降低了近5个百分点,但相较同业公司来说还是要更高一些。

(制图:市值风云APP)

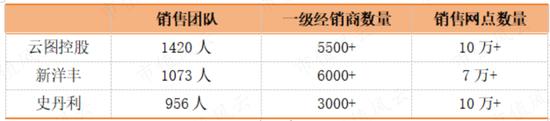

其实,化肥厂商的营销策略都大差不差,广撒网式搭建营销网络,让最容易受距离限制的农民伯伯们都能直接接触到、使用到化肥产品。

截至目前,史丹利拥有近千人的销售团队,3000多家一级经销商,10万多家终端网点,覆盖了全国大部分省县级区域,网点数量与云图控股相差不大,略多于新洋丰。

(制表:市值风云APP)

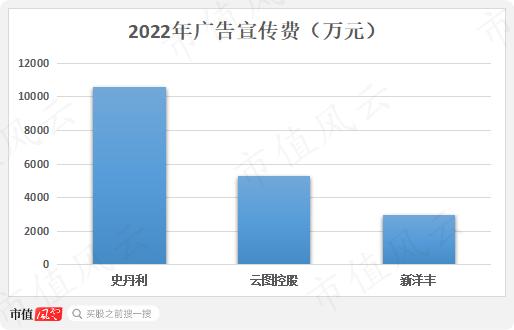

与同业公司不同的是,史丹利更为重视广告宣传,毕竟早些年靠着“黄土地黑土地,施肥就用史丹利”广告语打下了一片江山。

近些年,史丹利每年投入上亿资金打广告,规模上远高于云图控股、新洋丰两大厂商。

时至今日,史丹利的广告持续登陆CCTV-1《天气预报》,还独家冠名了《星光大道》栏目和CCTV-1《2022年中国农民丰收节晚会》。

(制图:市值风云APP)

上面这些努力,最终为产品销售带来了多大加持?

这里还要多说一句,以2022年为例,新洋丰、云图控股、史丹利三家公司的产能利用率均在50%上下。从这个角度来看,产量更多的取决于销量,而不是产能。

(注:新洋丰产能包含复合肥和磷肥,复合肥占到绝大部分。制图:市值风云APP)

一直以来,新洋丰是毫无疑问的复合肥行业龙头,2022年复合肥产销量达到380万吨以上。

史丹利,在2019年被云图控股超车上位,降为行业第三,2022年产销量已差出60万吨左右。

从增量来看,史丹利同样逊色一些,八年时间仅增长60万吨左右。而新洋丰和云图控股,均增长了百万吨以上。

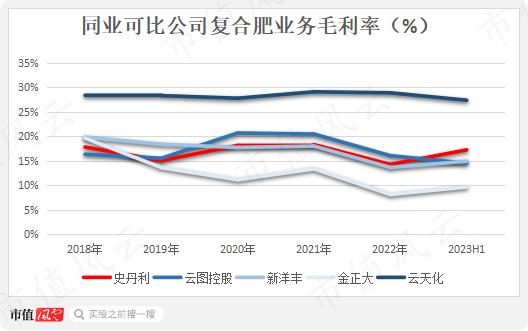

03 降本举措治标不治本

除此之外,史丹利在降本上也投入不少心思。

2021年年初起,各主要原料价格开启大幅上涨,史丹利成本端明显承压。

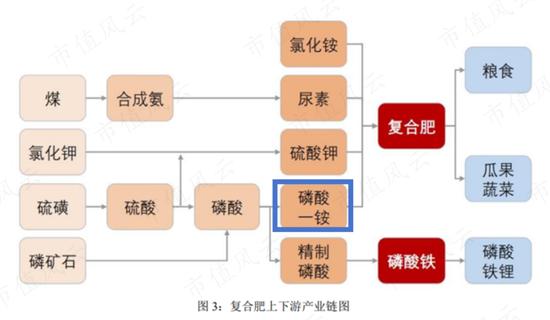

为了规避成本压力,史丹利瞄准上游的磷酸一铵领域,以2.44亿元、268.88%溢价,收购了磷酸一铵厂商黎河肥业51%股权。

(来源:上市公司公告20220420)

截至2023年6月末,史丹利拥有磷酸一铵产能12万吨/年。

作为参考,新洋丰的农业级磷酸一铵产能是170万吨,云图控股的磷酸一铵产能是43万吨。

显然,降本初心是好的,但效果不甚明显。

(制图:市值风云APP)

近五年,史丹利的毛利率基本维稳在17%左右,与新洋丰、云图控股等主流厂商相比相差不大。

但也有例外——云天化(600096.SH),毛利率稳居27%以上,比其他几家化肥公司高出近10个百分点。

这是为什么呢?

因为家里有矿才是控本关键!

整条产业链的源头是磷矿,倘若没有磷矿资源,一旦磷矿价格大涨,下游产业链无论如何布局可能都难以应对,将会对盈利水平带来较大冲击。

这时,家里有矿的就明显不一样了。云天化坐拥8亿吨磷矿大山,正是其高毛利的重要保障。

鉴于此,也有不少化肥厂商纷纷布局磷矿资源,要么自己掏钱买,要么等金主注入。

但史丹利却没啥大动作,手里没有磷矿资源,其所需磷矿多从控股股东手中买入或市场化采购。

虽说控股股东手中约有1.4亿吨磷矿储量,但和史丹利没啥关系,并且似乎也没有给史丹利注入磷矿的计划。

(来源:全景易互动平台、深交所互动易)

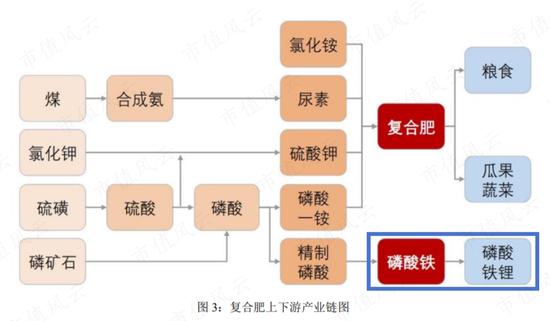

45亿投向新能源,未来可不可期?

随着新洋丰、云图控股、云天化等老朋友们纷纷宣布跨界,史丹利自然不甘落后,也打起了跨界的念头。

此次,史丹利拟布局磷酸铁锂前驱体——磷酸铁,算是其磷化工产业链上的又一延伸。

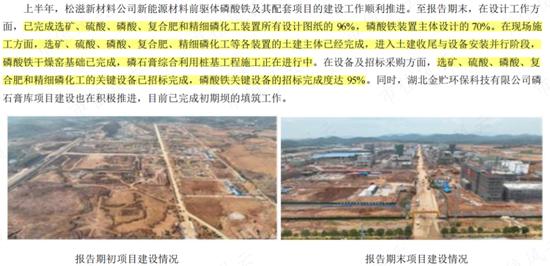

2022年6月,史丹利披露,以控股子公司史丹利宜化作为项目实施主体,投资44.7亿元,在湖北松滋建设新能源材料前驱体磷酸铁及配套项目。

史丹利宜化,是2021年末由史丹利和另一家化肥企业湖北宜化(000422.SZ)共同成立,分别持股65%、35%。

(来源:企查查)

目前,项目建设、设备及招标采购都正在进行中。

(来源:上市公司公告20230818)

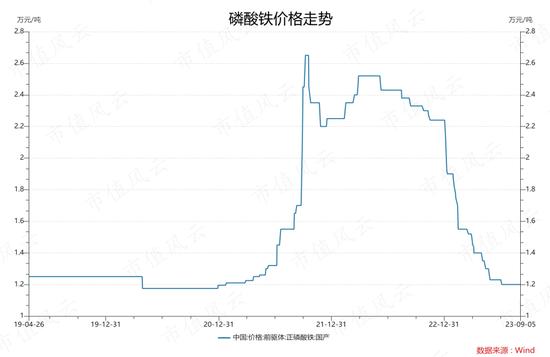

看似前景大好?但也暗藏危机。

即使不考虑磷矿问题,磷酸铁赛道早已人挤人,产能持续投放后已经出现价格大跌,史丹利还能喝到一口汤吗?

不愁没钱花

说一千道一万,史丹利在行业内的位置似乎有些尴尬,但日子却是他们之中最滋润的。

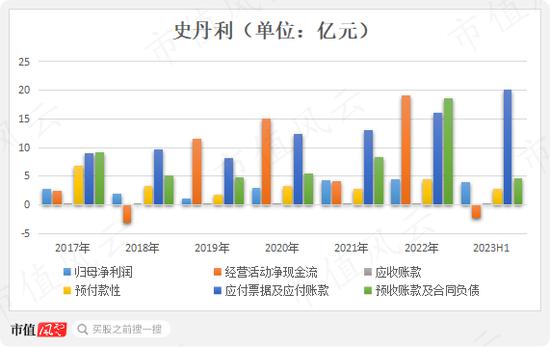

2017-2022年6年时间,史丹利共计盈利17.25亿,经营性现金净流入高达49.09亿,是前者的2.8倍。

同期,行业老大新洋丰56.24亿盈利,入账74.79亿现金;行业老二云图控股37.16亿盈利,入账53.44亿现金。

业内老大和老二,表现也都不错,但在史丹利这个老三面前还是个“弟弟”。

截至2023年6月末,史丹利账上预收账款及合同负债4.6亿,应付票据及应付账款20.18亿,应收款项却仅有887万。

拿别人钱,供自己经营,这小日子简直美哉啊!

(制图:市值风云APP)

截至2023年6月末,史丹利手握37亿现金,短期借款仅有3.92亿,长期借款为0,爽歪歪!

过去几年,控股股东减持行为少有发生。

今年6月16日,高文安、高文靠二人披露减持计划,拟减持不超过1,700万股,减持比例不超过1.47%,目前尚未披露进展。以当前股价5.83元/股测算,预计减持金额不超过1亿。

(来源:上市公司公告20230616)

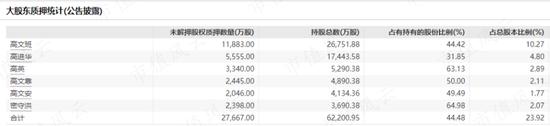

但股权质押并不算少,高文班、高进华、高英、高文靠、高文安这五位高家人共计质押2.53亿股,质押率高达43.19%,占到公司总股本的21.84%。

(来源:Wind金融终端)

在分红方面,史丹利也算不上厚道。上市12年,募资13亿,赚了47亿,只分红8.7亿,分红率仅有18.6%。

翻开吾股大数据,史丹利排在第904名,合理。