重组反噬业绩 动力新科陷亏损泥潭

重组完成的次年,动力新科(600841)一改往日盈利局面,开启亏损模式,在2022年归属净利润亏损16.11亿元。2023年,动力新科更是预计出现增亏,归属净利润预亏23亿—27亿元。在披露2023年业绩预告后,动力新科还收到了上交所下发的监管工作函。值得一提的是,2022—2023年,动力新科业绩亏损均是受重组后的新增业务,即重型卡车业务的拖累。在此情形下,动力新科还要继续加码,对相关子公司上汽红岩汽车有限公司(以下简称“上汽红岩”)进行增资。

最高预亏27亿元

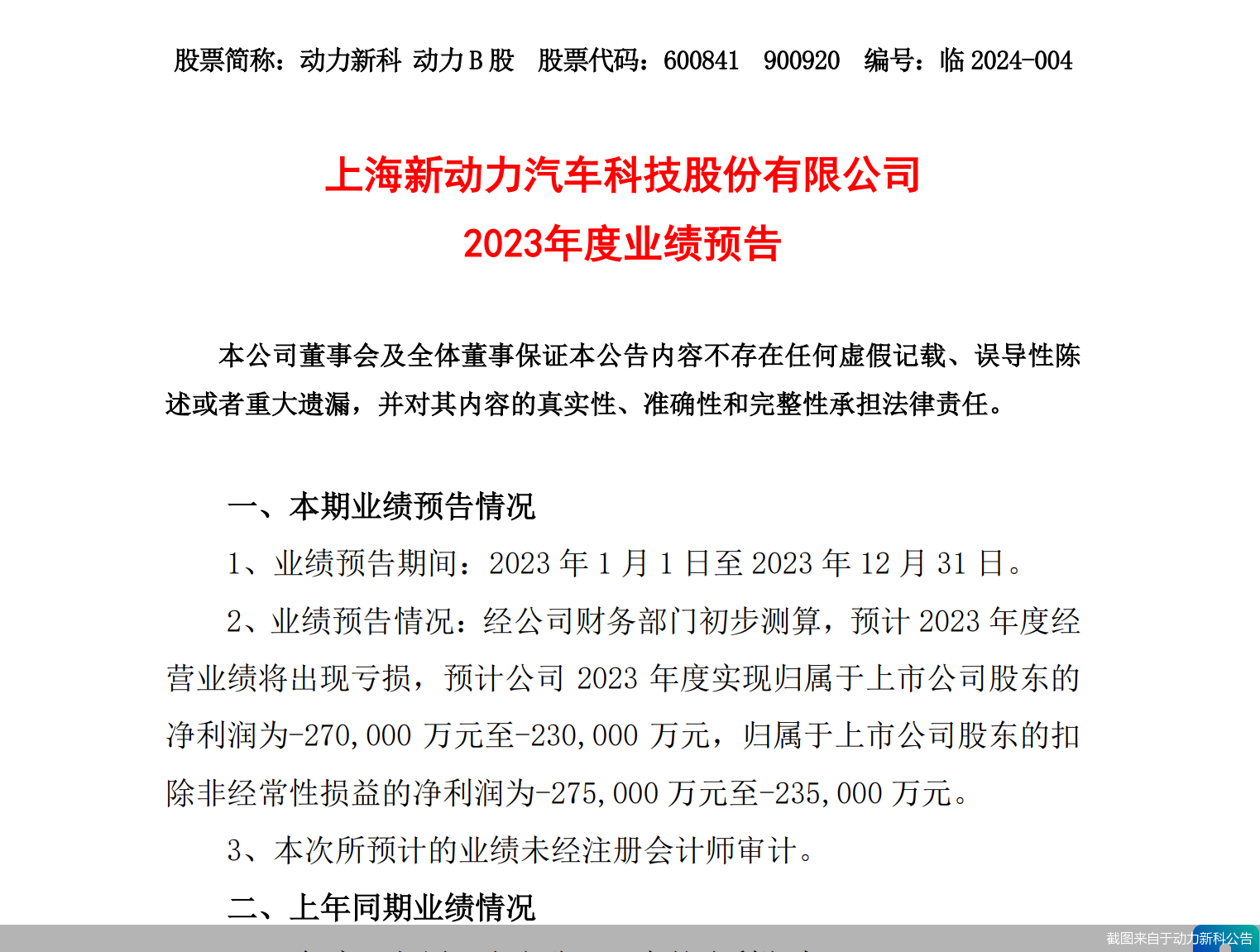

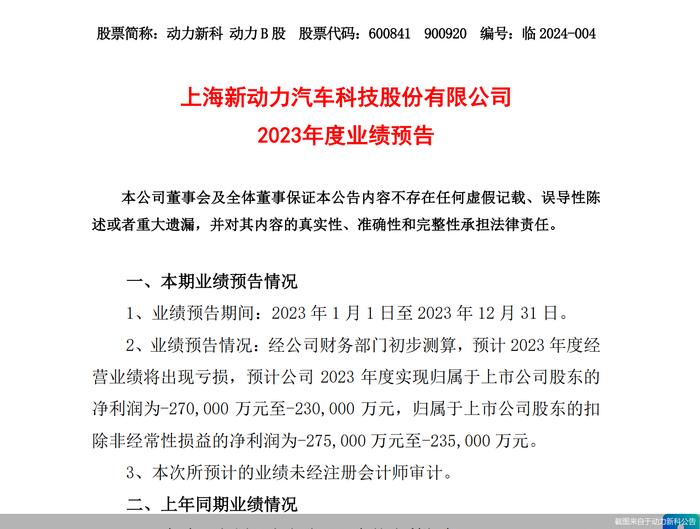

动力新科于1月27日披露2023年度业绩预告显示,公司2023年预计出现增亏。

公告显示,经动力新科财务部门初步测算,预计2023年度经营业绩将出现亏损,预计公司2023年度实现归属净利润为-23亿元至-27亿元,预计扣非后净利润为-23.5亿元至-27.5亿元。

据了解,动力新科主要业务为生产制造销售柴油发动机和重型卡车。公司全资子公司上汽红岩主要产品为自卸车类重卡,受房地产等基础建设投资增速下行较大的影响,市场竞争激烈,应收账款回款缓慢。2023年,上汽红岩仅实现重卡整车销售1万台,同比下降23.7%;受整车销量、营业收入下滑较大影响,上汽红岩主营业务利润亏损。

动力新科表示,受整车销量下降及长账龄应收账款回款不及预期等因素影响,公司全资子公司上汽红岩根据《企业会计准则第8号-资产减值》及会计政策等相关规定,对应收款项、存货计提减值准备,并结合未来盈利预测对长期资产进行减值测试,拟对应收款项计提减值准备约10.2亿元,固定资产、无形资产、开发支出等长期资产计提减值准备约4.7亿元,存货计提减值准备约0.8亿元,对公司2023年归属净利润影响约为-15.7亿元。

值得一提的是,在披露2023年业绩预告后不久,动力新科就收到了上交所下发的监管工作函,涉及对象包括上市公司、董事、监事、高级管理人员以及中介机构及其相关人员。

独立经济学家王赤坤表示,资产减值已成为绞杀上市公司业绩的重要原因,业绩巨亏对上市公司而言是利空,可能在一定程度上会引起公司股价的波动。投融资专家许小恒则认为,在计提大额减值时,公司计提减值的依据及合理性,也可能会受到监管层的关注。

重卡系重组新增业务

值得注意的是,动力新科曾于2021年进行重组,上述亏损子公司上汽红岩即彼时重组的重要标的,也正是在重组完成后次年,动力新科业绩开始走下坡路。

动力新科此次重组始于2020年底,公司向上海汽车集团股份有限公司发行股份购买其持有的上汽依维柯商用车投资有限公司(以下简称“上依投”)50%股权以及上汽依维柯红岩商用车有限公司(以下简称“上依红”,后更名为上汽红岩)56.96%股权、向重庆机电控股(集团)公司发行股份购买其持有的上汽菲亚特红岩动力总成有限公司10%股权和上依红34%股权、向上依投支付现金购买其持有的上依红9.04%股权,并募集配套资金。

据了解,此次重组前,动力新科的主要业务为设计、生产和制造内燃机及动力总成。此次重组完成后,动力新科致力于打造重型卡车和柴油发动机两大产业板块协同发展的新格局,其中上依红是国内领先的重型卡车生产制造企业,重型卡车业务将以本次交易完成后全资子公司上依红为平台,打造成为商用车重卡领域的头部企业。

2021年9月,动力新科完成发行,相关资产也已完成过户。2021年全年,重卡行业为动力新科贡献了逾七成营收,公司当年实现的营业收入约为244亿元,其中重卡行业收入约为180.8亿元,占比为74.11%;对应实现的归属净利润约为6.93亿元,同比增长87.48%。

不过好景不长,2022年,重卡行业市场需求“腰斩”,重卡整车、零部件、经销商等产业链均受到较大影响,也因此拖累了动力新科的业绩,公司2022年归属净利润出现由盈转亏。

财务数据显示,2022年,动力新科实现营业收入约为99.29亿元,同比下降59.31%;对应实现归属净利润约为-16.11亿元,同比下降332.54%。2022年,动力新科来自重卡行业的收入也出现大幅下滑,全年约为47.4亿元,占比为47.74%。

继续增资上汽红岩

值得一提的是,在上汽红岩业绩表现失色的情况下,动力新科还要继续加码。

动力新科2023年10月26日公告显示,为改善上汽红岩资产负债结构,缓解其经营资金压力,提高上汽红岩融资能力,增强其可持续发展能力,公司于2023年10月25日召开董事会2023年度第三次临时会议审议通过了《关于对上汽红岩增资的议案》,同意公司使用自有资金以货币方式向上汽红岩增资5亿元,增资后上汽红岩注册资本由41亿元增加至46亿元。

截至2023年9月30日,上汽红岩资产总额82.73亿元,净资产0.27亿元;2023年1—9月,上汽红岩实现营业收入24.83亿元,净利润-12.12亿元。

此外,动力新科同时公告称,上汽红岩虽加大应收账款回笼、催收、诉讼催讨等清收力度,但因应收账款回款不佳,给经营带来了较大的挑战。考虑到上汽红岩经销商库存状况、终端客户回款压力等情况,为进一步加快上汽红岩长账龄应收账款回收,降低经营风险,改善财务状况,上汽红岩拟与部分经销商进行债权重组,对部分债权进行折让,以促进经销商库存消化及终端客户回款,加快长账龄应收账款回笼。

彼时,动力新科也提示风险称,上汽红岩在经营过程中可能面临宏观经济、应收账款回款缓慢、销量不及预期等不确定性因素影响,公司对上汽红岩的长期股权投资将存在资产损失的风险。上汽红岩后续将进一步降本增效和加快应收账款回款力度,努力改善经营状况和降低资产负债率。

针对公司相关问题,北京商报记者致电动力新科董秘办公室进行采访,不过对方电话未有人接听。

北京商报记者 丁宁