中信建投:AI催化下一轮换机高峰,开启产业新周期

中信建投证券研究 文|刘双锋 乔磊

全球智能手机市场有望触底反弹,生成式AI将对智能手机带来革命性影响,催化新一轮换机高峰,带动手机市场量价齐升并迎来生态格局变化。其中,三星打响AI手机第一枪,华为、谷歌、苹果、小米、荣耀等手机品牌将重点发力。SOC重点升级异构计算和NPU,存储容量进一步提升,电池/散热/射频/光学等配套硬件也将升级迭代,推动手机零部件的价值提升。重点关注华为、三星等安卓链销量表现,持续跟踪苹果链催化。

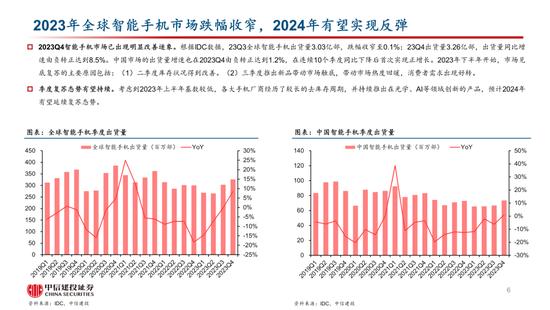

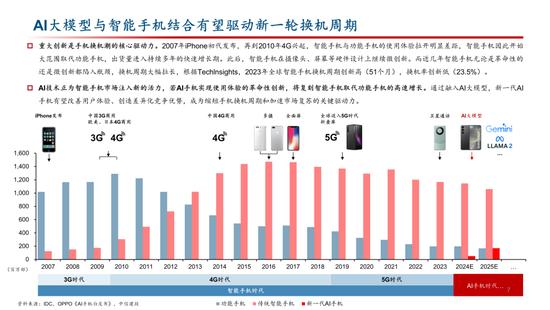

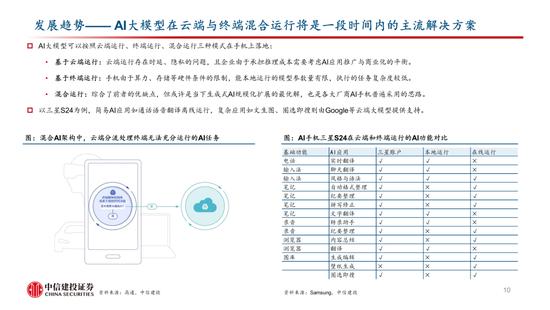

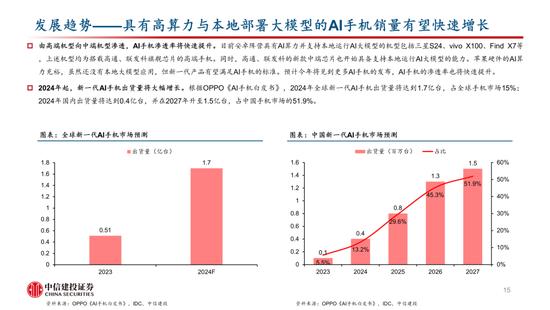

AI催化下一轮换机高峰,开启产业新周期。23年全球智能手机市场跌幅收窄,24年有望实现反弹,AI大模型与智能手机结合有望驱动新一轮换机周期,引领行业发展趋势:1)大模型驱动智能化升级,云端混合将是一段时间内的主流解决方案;2)大模型轻量化与硬件升级支撑本地运行更强大AI大模型;3)AI赋能操作系统内核,个人智慧助理式操作系统成为趋势;4)“堆叠硬件”竞争局限有望被打破,大模型能力决定红利分配,手机厂商具有重要话语权;5)具有高算力与本地部署大模型的AI手机销量有望快速增长,并推动智能手机价值量提升。

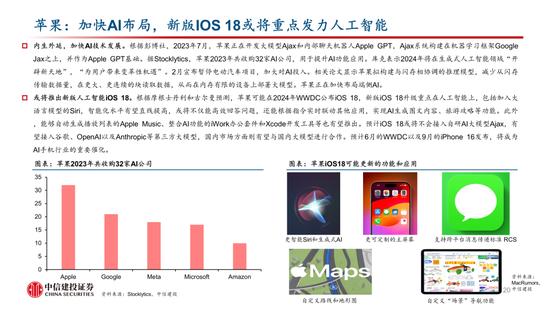

三星打响AI手机第一枪,各品牌重点发力。三星发布首款AI手机Galaxy S24系列,主要聚焦翻译/笔记、搜索(圈选即搜)、影像等三大高频场景,销量表现优异。荣耀、vivo、OPPO、小米等品牌开始重点发力AI终端,支持操作系统嵌入AI大模型,2024年初已开始密集发布多款具备AI能力的智能手机,预计华为、苹果也将加速布局,重点关注华为手机新品及苹果新一代iOS或将嵌入更多AI功能,有望催化AI手机进一步渗透发展。

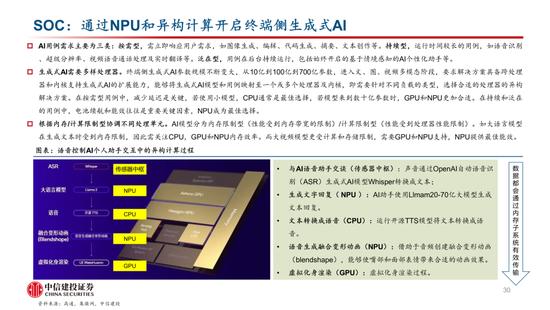

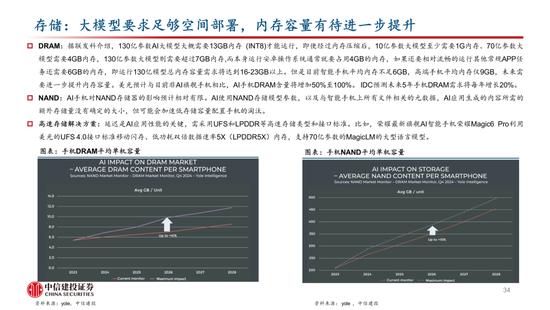

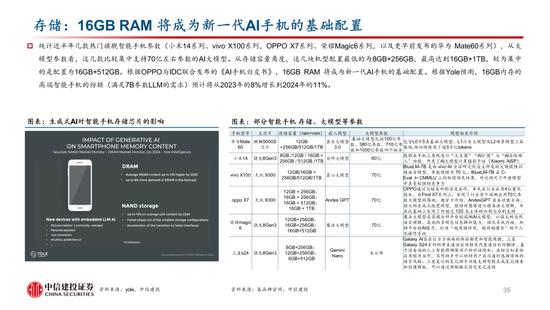

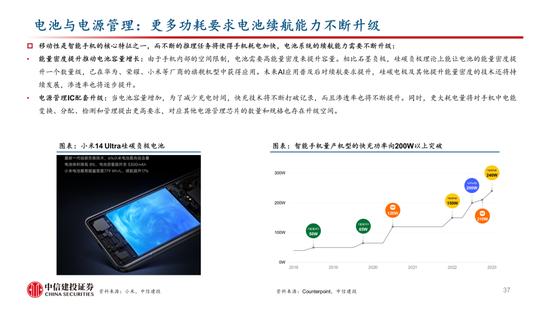

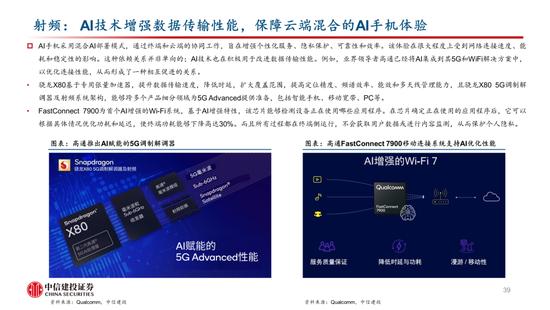

SOC/内存重点升级,配套硬件持续迭代。1)SOC:高通通过NPU和异构计算开启终端侧生成式AI,联发科打造特有AI处理器APU,SOC重点倾斜AI计算引擎,并呈现出向中端手机下沉趋势。2)存储:运行130亿模型内存需求达16GB以上,目前智能手机平均内存不足6GB,高端手机平均内存仅9GB,内存容量和传输数率有待提升。3)电池/散热:AI大模型本地长时间运行需要较强散热和续航性能,进一步提高散热及电池规格要求;4)光学:AI有望更充分地挖掘手机影像潜力,并对摄像头性能提出更高要求;5)射频:AI赋能下一代5G体验及近场联接体验,助力射频升级迭代;6)钛合金:AI引发手机附加值提升契机,钛合金渗透上量革新消费电子工艺与材料。

宏观环境的不利因素将可能使得全球经济增速放缓,手机出货量恢复不及预期。如果宏观经济波动较大或长期处于低谷,居民收入、购买力及消费意愿将受到抑制,手机市场需求的波动和低迷会影响产业链相关公司的经营业绩。

AI技术落地不及预期。AI属于创新技术,需投入较大前期研发成本,并且AI技术的落地应用是一个复杂的过程,受到许多因素的影响,包括技术成熟度、数据质量、人才短缺、法规限制等。因此,AI技术的落地可能会出现一些挑战和困难,导致实际应用效果不如预期。

行业竞争激烈。随着技术的不断发展和市场的逐步成熟,越来越多的企业开始进入AI手机领域,争夺市场份额和人才资源。在竞争激烈的市场环境下,部分企业可能会面临技术研发不及预期或者未能及时推出相关产品的情况,可能会对企业的市场地位和盈利能力产生负面影响。

中美贸易摩擦增加。作为全球最大的两个经济体,中美两国在AI领域的竞争较为激烈,本土企业积极部署AI技术和产品,推动尖端技术的应用落地,是两国在AI领域取得领先地位的关键。未来不排除中美贸易摩擦可能进一步加剧、美国加大对中国半导体行业的遏制、设置进口限制条件或其他贸易壁垒的可能性,从而导致部分公司面临设备、原材料供应发生变动等风险,正常生产活动受到一定的限制,可能会阻碍AI产业相关应用的进一步推广。