重庆银行2023年报点评:息差下降,拨备覆盖率提升 -招证|银行

本报告联系人:邵春雨

简要

3月29日,重庆银行披露2023年度报告。重庆银行2023年实现营业收入132.11亿元,同比下降1.89%;归母净利润49.3亿元,同比增长1.27%;年化加权平均ROE为10.14%,同比降低0.06个百分点。截至2023年末,资产规模7,598.84亿元,不良贷款率1.34%,拨备覆盖率234.18%,拨贷比3.13%。

摘要

一、营收增速略降,ROE稳定

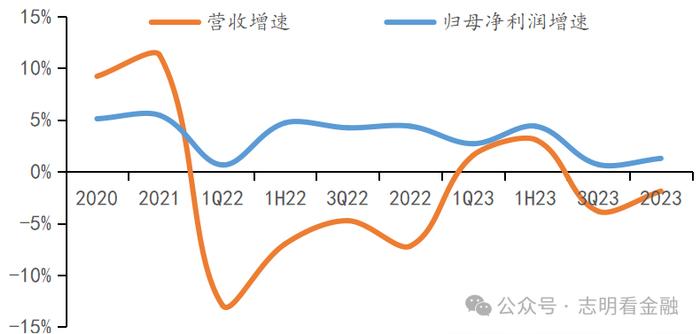

营收增速略降,盈利增速回升。23年实现营业收入132.11亿元,同比下降1.89%,较3Q23下降1.35个百分点;归母净利润49.3亿元,同比增长1.27%,盈利增速较3Q23上升0.59个百分点,其中利息净收入104.47亿元,同比下降3.34%。

其他非息收入增速较高,中收下降。23年非息净收入27.6亿元,同比上升4.04%;其中手续费及佣金净收入4.1亿元,同比下降45.96%;其他非息净收入23.5亿元,同比增长24.12%。

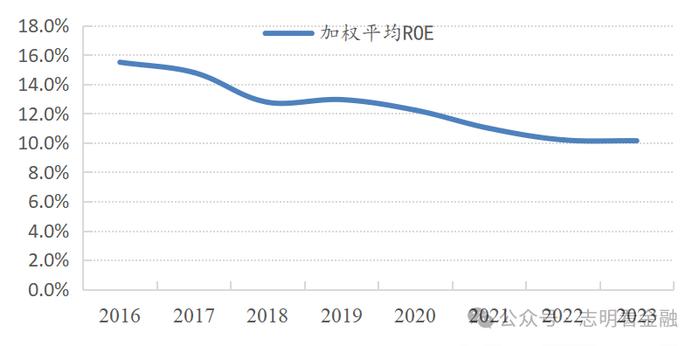

ROE基本稳定。2023年化加权平均ROE为10.14%,同比下降0.06个百分点,ROE略有下降。

二、息差下降,存贷款稳健增长

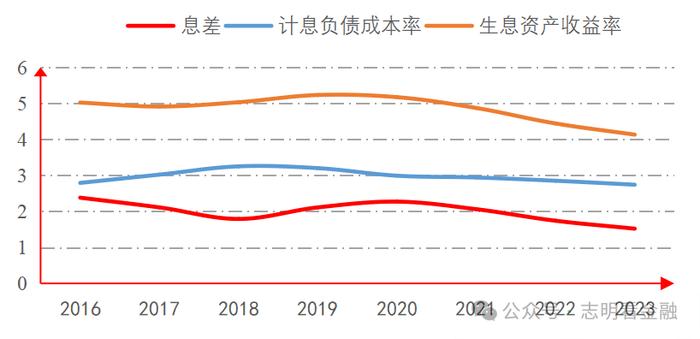

息差下降,负债成本率下降。2023年净息差为1.52%,较3Q23下降7BP,同比下降22BP。受LPR下行以及让利实体经济等影响,23年生息资产平均收益率同比下降31BP至4.13%。23年计息负债成本率2.74%,同比下降11BP,负债成本控制较好,其中存款付息率同比下降9BP。

存贷款规模稳健增长。截至23年末,总资产、贷款、存款规模分别为7,598.84、3,929.35、4,148.13亿元,较年初增长10.98%、11.45%、8.42%。

三、资产质量平稳,拨备覆盖率上升

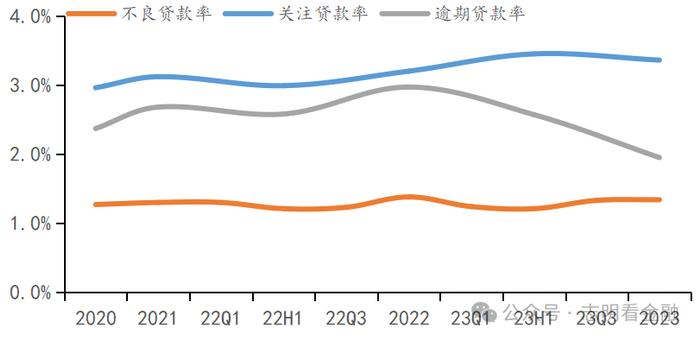

不良率平稳,关注率有所上升。截至2023年末,不良贷款率1.34%,较22年末下降4BP,较23Q3上升1BP;关注类贷款占比3.36%,较22年末上升16BP。逾期贷款率1.95%,较22年末下降1.02个百分点。

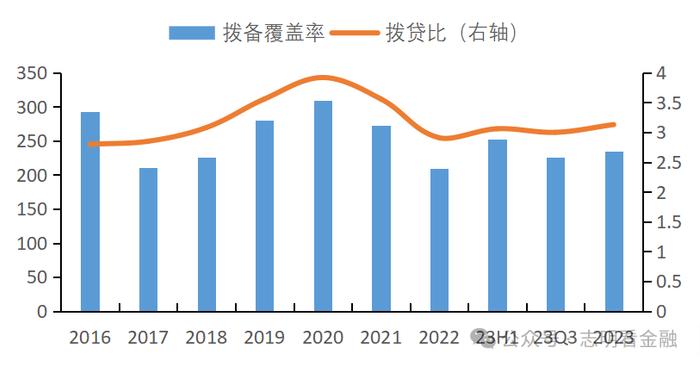

拨备覆盖率上升。2023年拨备覆盖率为234.18%,较23Q3上升8.8个百分点,同比上升23个百分点;拨贷比3.13%,较23Q3上升0.13个百分点。

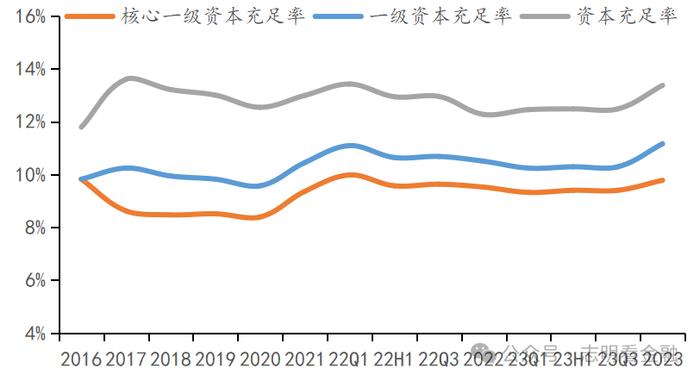

资本充足率环比略升。截至2023年末,核心一级资本充足率、一级资本充足率、资本充足率分别为9.78%/11.16%/13.37%,较23Q3分别上升0.38、0.87、0.89个百分点。

风险提示:金融让利,息差收窄;财富管理发展低于预期等。

正文

1

营收增速略降,ROE稳定

营收增速略降,盈利增速回升。23年实现营业收入132.11亿元,同比下降1.89%,较3Q23下降1.35个百分点;归母净利润49.3亿元,同比增长1.27%,盈利增速较3Q23上升0.59个百分点,其中利息净收入104.47亿元,同比下降3.34%。

图1:2023年重庆银行归母净利润增速1.27%,营收增速-1.89%

资料来源:定期报告,招商证券

其他非息收入增速较高,中收下降。23年非息净收入27.6亿元,同比上升4.04%;其中手续费及佣金净收入4.1亿元,同比下降45.96%;其他非息净收入23.5亿元,同比增长24.12%。

ROE基本稳定。2023年加权平均ROE为10.14%,同比下降0.06个百分点,ROE略有下降。

图2:重庆银行2023年加权平均ROE为10.14%

资料来源:定期报告,招商证券

2

息差下降,存贷款稳健增长

息差下降,负债成本率下降。2023年净息差为1.52%,较3Q23下降7BP,同比下降22BP。受LPR下行以及让利实体经济等影响,23年生息资产平均收益率同比下降31BP至4.13%。23年计息负债成本率2.74%,同比下降11BP,负债成本控制较好,其中存款付息率同比下降9BP。

图3:2023年重庆银行净息差为1.52%,同比下降22BP

资料来源:定期报告,招商证券

存贷款规模稳健增长。截至23年末,总资产、贷款、存款规模分别为7,598.84、3,929.35、4,148.13亿元,较年初增长10.98%、11.45%、8.42%。

3

资产质量平稳,拨备覆盖率上升

不良率平稳,关注率有所上升。截至2023年末,不良贷款率1.34%,较22年末下降4BP,较23Q3上升1BP;关注类贷款占比3.36%,较22年末上升16BP。逾期贷款率1.95%,较22年末下降1.02个百分点。

图4:截至2023年末,重庆银行不良贷款率为1.34%

资料来源:定期报告,招商证券

拨备覆盖率上升。2023年拨备覆盖率为234.18%,较23Q3上升8.8个百分点,同比上升23个百分点;拨贷比3.13%,较23Q3上升0.13个百分点。

图5:截至2023年末,重庆银行拨备覆盖率为234.18%

资料来源:定期报告,招商证券

资本充足率环比略升。截至2023年末,核心一级资本充足率、一级资本充足率、资本充足率分别为9.78%/11.16%/13.37%,较23Q3分别上升0.38、0.87、0.89个百分点。

图6:截至2023年末,重庆银行核心一级资本充足率为9.78%

资料来源:定期报告,招商证券

相关专题报告

专题:3月理财收益率情况如何?

稳健发展,未来可期-养老理财专题分析之三

从两会角度看银行:降准仍有空间,存款挂牌利率下调支撑息差

深度:日本债市启示录

专题:为何要重视银行资本债投资?

稳健为本,尽逐前路——2023年理财公司产品回顾与评价

中国银行深度:“走出去”的特色大行

专题:2月理财收益率情况如何?

【深度】理财真净值时代,理财公司百舸争流-2023年理财公司盘点

2023年理财年报点评:业绩表现较好,规模触底回升-招证|银行

2024年TLAC债及资本债供给怎么看?-招证|银行

银行业2024年度策略报告:业绩低迷或延续,主推超跌优质银行-招证|银行

重要声明

注:文中报告节选自招商证券研究发展中心已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《重庆银行(601963.SH):息差下降,拨备覆盖率提升》

对外发布时间:2024年3月31日

报告发布机构:招商证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:邵春雨SAC执业证书编号:S1090522040001

shaochunyu@cmschina.com.cn

特别提示

本报告所覆盖之公司为招商证券之实际控制人招商局集团的控股子公司、或其可施以重大影响的公司,分析师承诺本报告之独立性,但提请投资者审慎使用。

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示。