邮储银行2023年报点评:营收增速提升,拨备充足-招证|银行

招商证券|银行廖志明团队

本报告联系人:戴甜甜

事件

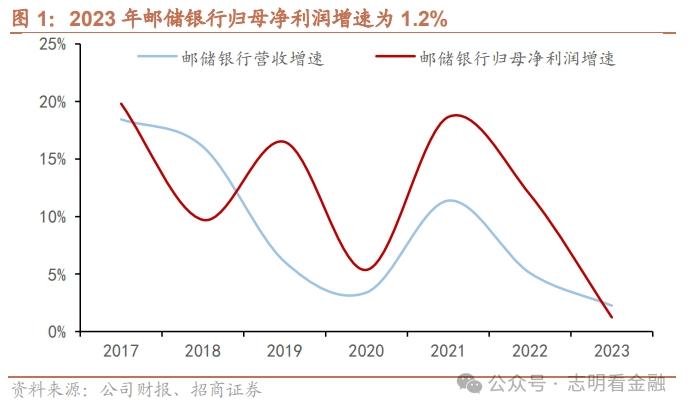

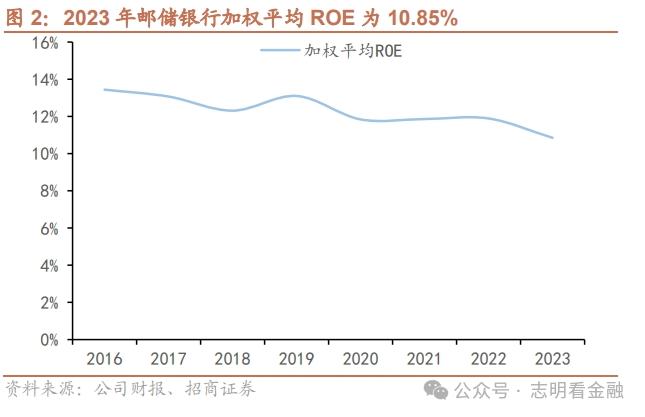

2024年3月28日晚,邮储银行披露2023年业绩,2023年实现营业收入3425亿元,YoY+2.25%;归母净利润863亿元,YoY+1.23%;加权平均ROE为10.85%。截至2023年末,资产规模15.7万亿元,不良贷款率0.83%,拨备覆盖率347.57%。

点评

1、营收增速提升,ROE下降。

2023年营收3425亿,同比增长2.25%,增速较3Q23提升1.01个百分点。其中,利息净收入2818亿,同比增长3.00%,规模保持较快增长,息差略降;手续费及佣金净收入283亿,同比下降0.64%,剔除2022年理财转型一次性因素后,中收同比增长12.1%;投资收益、公允价值变动损益和汇兑损益合计313亿,同比下降1.84%。归母净利润增速1.23%,增速较3Q23下降1.2个百分点。

2023年加权平均ROE为10.85%,同比下降1.04个百分点,主要由于2023年一季度完成450亿定增,暂时性摊薄ROE。

2、资产保持较快增长,息差下降,储蓄代理费率下降。

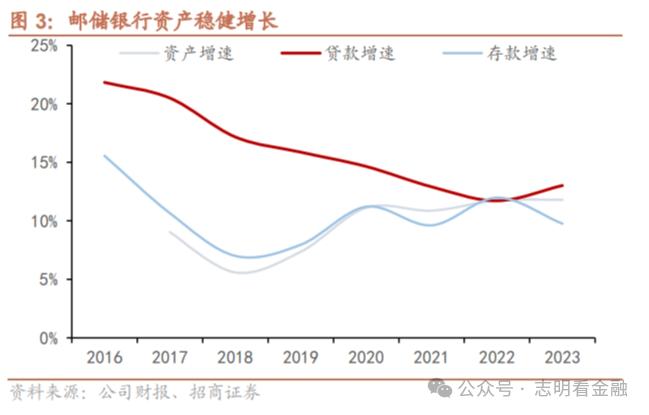

AUM保持较快增长。邮储银行打造财富管理全链条客户分层服务体系,2023年末零售AUM达15.2万亿,同比增长9.7%;VIP客户、富嘉及以上客户数分别为5148、496万户,分别同比增长8.7%与16.8%。

2023年末资产、贷款、存款同比增速分别为11.8%、13.0%和9.8%,贷款占资产比重较2022年末提升0.6个百分点至51.8%。

息差下降。2023年净息差2.01%,较3Q23略降4BP,较2022年下降19BP。资产端,受LPR下降与存量按揭贷款利率下调影响,2023年贷款收益率较 2022年下降35BP至4.13%,生息资产收益率较2022年下行26BP至3.56%;负债端,计息负债成本率为1.57%,较2022年下降6BP,其中存款付息率下降8BP。

储蓄代理费率进一步下降。2023年储蓄代理费率1.24%,较2022年下降3BP。2022年11月起,储蓄代理费分档费率开始调整,长期限定期存款费率下调,短期限存款费率略有上调。2023年代理网点代理的储蓄存款日均余额增量1.06万亿,其中1年期定存增量0.9万亿。根据公司公告,当利率环境发生重大变化,中、农、工、建四大行会计年度平均净利差低于1.64%或高于2.68%时,将触发储蓄代理费率被动调整机制。2023年,四大行平均净利差1.44%,低于1.64%,或已触发储蓄代理费率被动调整机制,邮储银行成本有望下降。

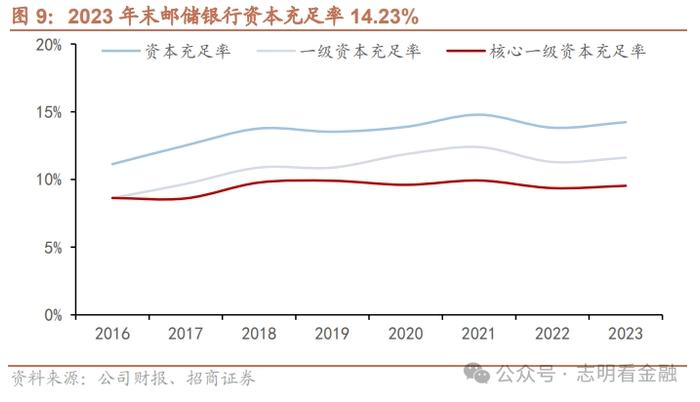

3、拨备充足,资本充足率略升。

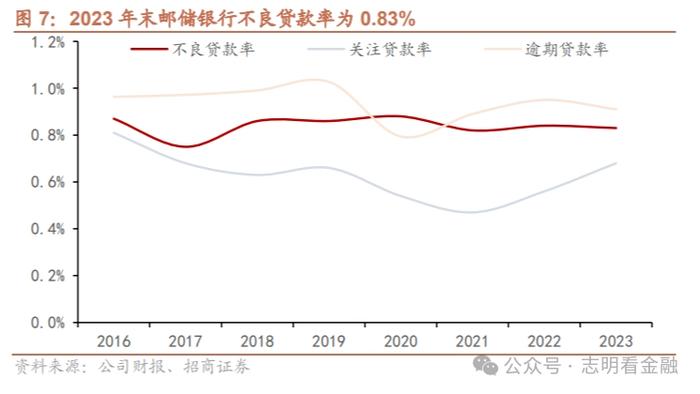

不良略升,拨备充足。截至2023年末,不良贷款率为0.83%,较23Q3略升2BP,较2022年末下降1BP;关注贷款率0.68%,较23Q3略升6BP,较2022年末上升12BP;逾期贷款率0.92%,较23Q3略降1BP,较2022年末下降4BP。从不良生成来看,2023年不良生成率0.85%,处于较低水平。

拨备覆盖率为347.57%,维持高位,拨备充足。

资本充足率略升。截至2023年末,核心一级资本充足率/一级资本充足率/资本充足率分别为9.53%/11.61%/14.23%,各级资本充足率较23Q3略升。

邮储银行为深耕县域的国有大行,零售资源禀赋优异。坚守零售银行战略,资产结构改善,资产质量优异,拨备较为充足。

风险提示:息差持续收窄;零售及财富管理业务发展不及预期。。

近期专题报告

稳健发展,未来可期-养老理财专题分析之三

深度:日本债市启示录

专题:为何要重视银行资本债投资?

【深度】理财真净值时代,理财公司百舸争流-2023年理财公司盘点

关于TLAC债的几点看法

2024年TLAC债及资本债供给怎么看?-招证|银行

银行业2024年度策略报告:业绩低迷或延续,主推超跌优质银行-招证|银行

【专题】3Q23理财配置公募基金有何变化?-招证|银行

重庆银行深度:西部重要城商行-招证|银行

专题:债市回暖之下,11月理财收益率情况如何?

规模回暖,期限向短-23Q3理财公司产品业绩评价-招证|银行

【专题】详解银行理财资产配置-招证|银行

【招商深度】农业银行:县域金融领军者,差异化发展

专题:如何看待湖南银行债券投资价值?-招证|银行

【专题】理财公司如何打造面向未来的竞争力?-招证|银行

理财产品净值修复,规模触底回升——23H1理财公司产品回顾与评价

招证|银行及量化联合专题:为何要重视长久期债基?

【专题】美国信用卡业务的过去与现在-招证|银行

【深度】浙商银行——深耕浙江的年轻股份行-招证|银行

存量按揭利率下调的可能路径及影响-招证|银行

【专题】2023年上半年养老理财发展情况如何?-养老理财专题分析之二

民生银行深度:存量不良基本化解,基本面迎拐点-兼论资本债投资价值

重要声明

注:文中报告节选自招商证券研究发展中心已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《点评报告(邮储银行601658.SH)营收增速提升,拨备充足》

对外发布时间:2024年3月30日

报告发布机构:招商证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

戴甜甜 SAC执业证书编号:S1090523070003

daitiantian@cmschina.com.cn

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。