冬天的背后是春天!千亿炼化“航母”荣盛石化:2年回购53亿,13年零减持,沙特阿美246亿入股

来源:市值风云

绝对是A股良心企业!

作者 | 木盒

编辑 | 小白

2007年时,荣盛石化(002493.SZ)收入基本是化纤业务,石化业务为零,而2022年石化业务收入高达2890亿。

也是在2022年,荣盛石化两次回购,全年累计回购金额39.78亿,A股排名第一!

(不完全统计,wind数据)

荣盛石化是杭州的公司,1995年创立时的主营业务为化纤布,1998年进入涤纶长丝领域。

(致投资者信,2021年)

2009年后,荣盛石化往上游延伸了产业链:

(1)子公司的公司逸盛大化PTA项目;

(2)2015年中金石化芳烃项目;

(3)2017年5月,以支付现式收购浙石化51%的股权,之后砸了上千亿。

如今荣盛石化打通“原油-PX-PTA-聚酯长丝”全产业链:

(1)浙石化是全球最大的单体炼厂,4000万吨炼化一体化项目;

(2)拥有全球最大的 PTA、PX 等化工品产能,同时在聚乙烯、聚丙烯、PET、EVA、ABS 等多个产品的产能上位居全球前列;

(3)中国以及亚洲重要的聚酯、新能源材料、工程塑料和高附加值聚烯烃的生产商。

(荣盛石化的产品构成)

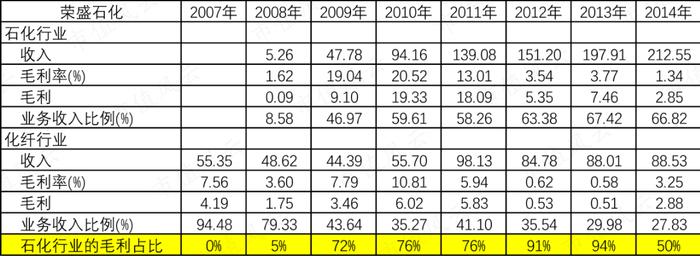

回顾2007年时,荣盛石化只有化纤行业(聚酯薄膜)业务,石化行业的收入还是零,到了2010年荣盛石化上市时,石化行业(PTA产品)已经贡献60%的总收入,一跃成为第一大业务。

(2007年-2014年荣盛石化营业收入构成)

而石化行业毛利润占比,也从2007年的0%,陆续提到了最高2013年的94%。

(2007年-2014年荣盛石化毛利润构成)

所以荣盛石化从化纤到石化,往上游衍生开辟了第二业务增长线。

优秀的公司,往往都是抓住了时代的发展,主业也随之变迁:

比如比亚迪从最早镍镉电池到如今新能源汽车、望变电气从输配电设备到取向硅钢、德福科技从PCB铜箔到锂电力铜箔……

假如荣盛石化只有化纤业务,2022年营业收入为146亿,毛利润为4.73亿。

(2007年化纤行业数据)

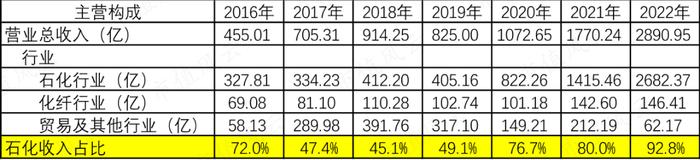

2022年化纤行业收入只有146亿,只占比5.1%了。

(2007年化纤收入占总营业收入的比例)

2022年,荣盛石化的营业收入高达2890亿,其中石化行业收入为2682亿,占比92.8%。

(wind数据)

石化行业的毛利润,2020年之后都占比94%以上了。

(wind数据)

说明石油炼化已经成为了荣盛石化的主营业务。

而荣盛石化的发展是有时代背景的。

(一)入场券是1000万吨/年

上世纪八十年代,“三桶油”相继成立,形成了中石油主管上游石油开采、中石化主管下游石油炼化、中海油主管海洋石油的业务布局。

1998年7月,国务院两大集团公司以黄河为界“南北分治”,互相交换了部分油田和炼化企业,各自实现了纵向一体化结构。

重组过程中国家还对地方性小炼厂进行了区别性关停并转,原油加工能力在100万吨/年以上的大多划归两大集,100万吨/年以下的小炼厂则选择性保留82家,即为日后的传统地方炼厂。

长期以来,以中石化、中石油为代表的国营炼厂是行业的主导力量,基本垄断了国内所有的千万吨级炼厂。

2014年以来,国内千万吨级别以上的炼油一体化项目逐步对民企开放,荣盛石化、恒力石化这些民营企业原来从纺织行业纷纷向上游石化投产扩建。

研究表明,在工艺流程相同的情况下,1000万吨/年炼厂的单吨完全操作成本比500万吨/年10%左右,所以那时荣盛石化和恒力石化新一轮的炼化基本都是采用了目前技术上最为先进的2000万吨炼化,迫使规模小的炼化厂老产能出清。

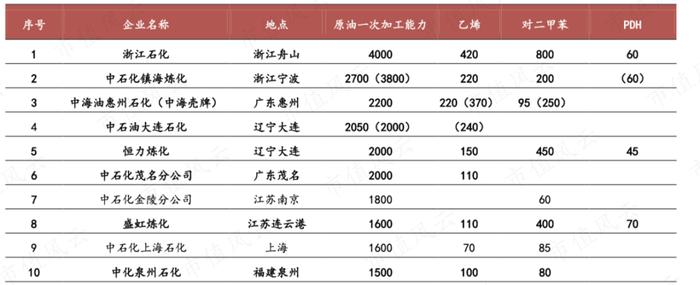

卷到现在1000万吨/年的炼厂才是“入场券”,根据招行的统计,截至2021年底,千万吨级大型炼厂的数量已达32家,其中荣盛石化控股的浙江石化排名第一。

(中国千万吨级以上前十名炼厂,招商银行研究院)

民营企业发展石化的优势是:

(1)聚酯和化纤本身竞争激烈,因此在这个行业中成长起来的民企巨头们通常有很强的成本控制能力;

(2)炼化行业规模效应很强,而先进装置的边际生产成本又相对更低,因此后发优势明显;

(3)机制更灵活,股东利益一致。

但即使发展到现在,也是中石化、中石油代表的国营炼化厂收入规模比民营炼化厂更大:

(1)2022年中国石油炼化(炼油+化工)收入高达11579亿,毛利润有2614亿,毛利率高达22.6%;

(2)2022年中国石化的炼油收入为15751亿,毛利率为16.3%;化工收入为5401亿,毛利率为2%;炼油+化工收入合计21152亿;

(3)2022年荣盛石化的石化收入只有2682亿,毛利率为11.27%;

(4)2022年恒力石化的石化收入只有2094亿,毛利率为8.55%;

(5)2022年东方盛虹的石化收入是420亿,毛利率为7.95%。

我们还可以发现国企中国石油、中国石化的炼化毛利率比民营荣盛石化、恒力石化、东方盛虹高很多,原因并不是民营炼化企业成本控制的问题,而是两桶油都有石油资源。

事实上,民营炼化企业的成本控制会比国企好。

(招商银行研究院)

(二)一滴油到世间万物

荣盛石化的产品布局从从炼化、芳烃、烯烃到下游的精对苯事甲酸(PTA)、乙事醇(MEG)及聚酯(PET,含瓶片、薄膜)、涤纶丝(POY、FDY、DTY)完整产业链。

应用领域覆盖新能源、新材料、有机化工、合成纤维、合成树脂、合成橡胶、油品等多个领域,实现了“一滴油到世间万物”,所以说石油是工业之母。

(一滴油到世间万物)

其中,荣盛石化还往下游新能用/新材料去布局,其中有光伏级EVA、POE、尼龙66产业链、ABS等。

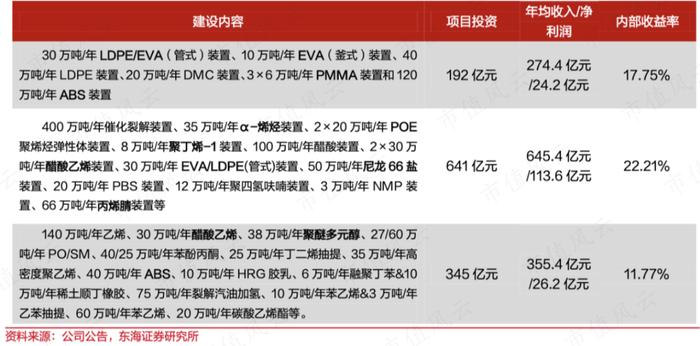

(东海证券)

这三个项目投资就要将近1200亿。

单是浙江石化4000万吨/年的炼化一体化项目,总投资是1730亿。

经风云君统计,近10年荣盛石化的资本支出合计2448亿,近5年的资本支出合计2176亿,是国内民营炼化上市公司中总金额最大的。

(市值风云)

荣盛石化的固定资产(固定资产科目+在建工程科目)也从2013年的124.7亿,暴增到2022年的2483亿。

(市值风云)

2021年高达上千亿的在建工程中,主要是828亿的浙石化二期工程(4000万/吨/年)。

(2021年在建工程明细)

荣盛石化10年2448亿这种级别的投资,基本上靠两个:

(1)股权的稀释,比如定增融资了210亿;

(2)截至2023年3季度,短期借款550亿,1年内到期的长期借款232亿,长期借款1346亿,应付债券20亿,合计2148亿。

所以荣盛石化的资产负债率是很高的,2023年第三季度为74.26%。

(市值风云)

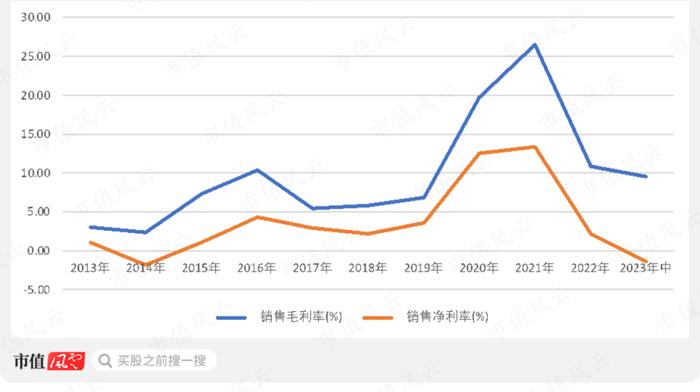

虽然荣盛石化的石化行业收入规模一直是增长的,但毛利率却波动很大。

(荣盛石化石化行业收入毛利率。制图:市值风云APP)

这背后是石油价格的波动,而原油价格波动对炼化厂利润的影响,这是一个很大的课题……(这里咱们主打简单明了,不追求十分精确)

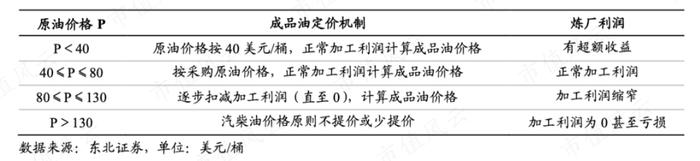

荣盛石化本质上赚的是加工费,当然越往下游产品延伸价值量可能就越大,但对于我国单纯炼油厂(非炼化厂)来说,本质上赚的就是加工费,而且下游成品油定价是受管制的。

(我国成品油的价格形成机制与炼厂利润,东北证券)

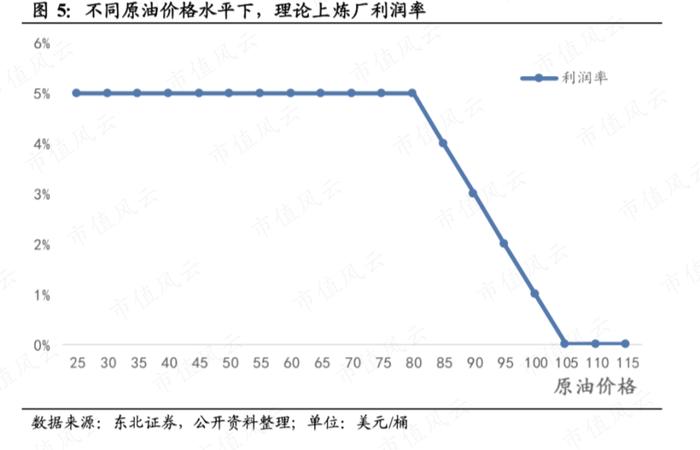

所以当石油价格大于80美元/桶时,就对炼油厂十分不利。

(东北证券)

荣盛石化的上游是石油商,所以沙特入股荣盛石化,本质上是上下游产业的结合。

而荣盛石化的下游,就基本和经济相关了,不只是中国经济,甚至还有世界经济。

总的而言,荣盛石化毛利率会面临四种情况:

(1)低油价,需求低迷,毛利率也低,2008年金融危机或者2020年上半年全球疫情时;

(2)低油价,需求稳定,对荣盛石化来说最好,毛利率会提高,2015年-2016年时;

(3)高油价,需求低迷,对荣盛石化最不好,毛利率会下降,2012年-2014年以及2022年以后面临就是这种情况。

(4)高油价,需求旺盛,对荣盛石化也好,毛利率会走高,2020年下半年-2021年;

(布伦特原油价格走势图)

(荣盛石化石化行业收入毛利率。制图:市值风云APP)

所以当国际石油价格低于80美元/桶甚至低于60美元/桶时,才利好荣盛石化,才有一个正常的毛利率。

顺便延展一下话题:当高油价时,由于中国是多煤少油的国家,当油价持续上涨而煤炭又因为保供稳价时,作为石化替代的煤化工企业(更好的是同时具备煤炭资源)的盈利空间显著提升,本质上赚的是国际高油价和国内低煤价的利差。

这就是煤化工龙头华鲁恒升2021年之后利润大幅提高的原因。

(华鲁恒升业绩情况,wind)

根据中国神华近期的测算结果,当国际油价超过60美元/桶时,煤制烯烃项目基本具有成本竞争力;如按煤化工一体化方式布局,将煤价控制在200元/吨以下,则国际油价在50美元/桶时即具有竞争力。

荣盛石化的净利率,基本和毛利率的波动周期是一致的。

(制图:市值风云APP)

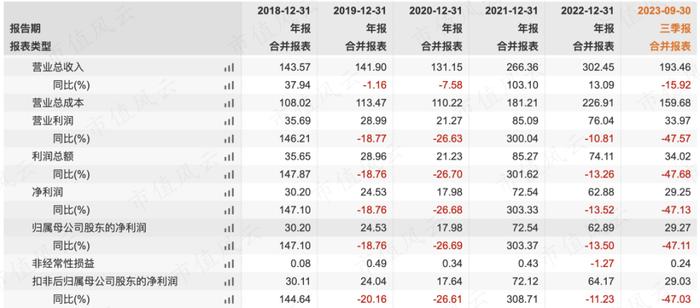

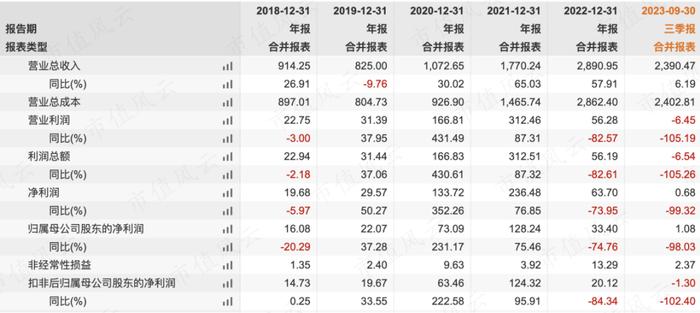

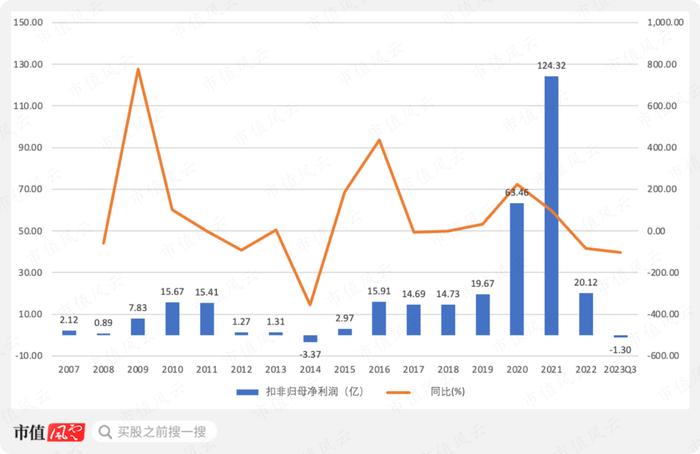

近五年虽然荣盛石化的营业收入是增长的,但扣非归母净利润走了一个过山车,到了2023年三季度已经是亏损的。

(最近5年盈利情况,wind)

通过近五年的财务数据情况为:

(1)2022年,荣盛石化收入为2890亿,净利润为63.7亿,归母净利润为33.4亿,非经常性损益为13.29亿,扣非归母净利润为20.12亿;

(2)2020年-2022年净利润和归母净利润相差近一半的原因,是荣盛石化只持有51%浙石化的股权。

(浙石化股权结构,天眼查)

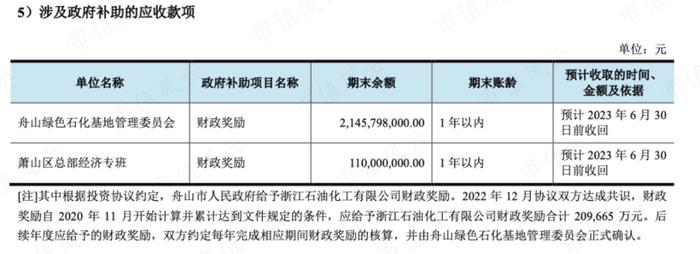

(3)2022年非经常损益主要是政府补贴,主要是舟山市人民政府补贴给浙石化的21.45亿。

(2022年应收的政府补助)

(4)2023年前三季度营业收入为2390亿,归母扣非净利润为-1.3亿,同比减少-102%。

(2023年三季度业绩)

2023年面临的情况和2014年一样,都是面临高油价低需求的情况,扣非归母净利润都是亏损的。

(制图:市值风云APP)

从利润波动周期来说,业绩处在底部区域,那么最差的周期已过?

上面的结论,一切看油价……

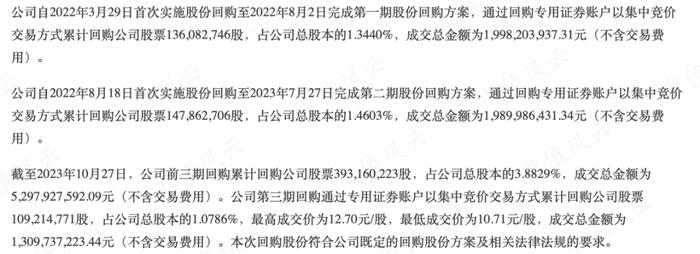

但是不管利润如何波动,是不是亏损,荣盛石化每年都坚持分红,累计分红近75亿。

2022年回购近40亿,2023年又继续回购了13个亿,两年累计近53亿。

(2023年10月29日公告)

而且难得可贵的是,荣盛石化业绩周期性波动,股价波动也很大,但控股股东浙江荣盛控股集团有限公司以及实际控制人李水荣,上市13年以来未减持过1股!

绝对是A股良心企业!

荣盛石化从一家小型织布厂起家,不断地往上游石化行业延伸,如今打通“原油-PX-PTA-聚酯长丝”全产业链,并得到供应商中东沙特阿美战略入股,保障了原油供应。

从企业的成长来说,从化纤到石化,开辟了第二增长曲线。当然,民营石化公司的发展离不开国家政策的放开和鼓励,荣盛石化也凭借浙石化等的规模化和一体化取得成本优势,但财务上也呈现高资本支出和重资产的特征。

由于石化行业受到上游原油价格和下游需求的影响,利润波动很大,2022年以来荣盛石化面对的是原油价格高位和下游需求低迷的两头挤压,2023年前三季度扣非净利润甚至出现亏损。

但无论业绩如何波动,荣盛石化控股股东和实际控制人从未减持过一股,这就是企业家精神——就是想干一番事业而不是来资本市场隔韭菜的,况且公司还不断回购。

对于荣盛石化而言,未来机会还有新能源新材料,希望最差的周期已过。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。