分红率超40%,业绩小步慢跑,4年后再看中国电研:多元化效果甚微,能打的依然只有电器检测

来源: 市值风云

多元化经营,好处不明显,坏处显而易见。

作者 | 罗兰

编辑 | 小白

四年之前,风云君曾经研究过一家名叫中国电研(688128.SH)的电器检测公司。彼时,公司还处于IPO申请阶段。

之后,公司于2019年11月正式登陆科创板。如今距离公司上市已有四年,是时候对公司基本面变化做一次新的梳理了。

(来源:市值风云App)

分红率超40%,业绩小步慢跑

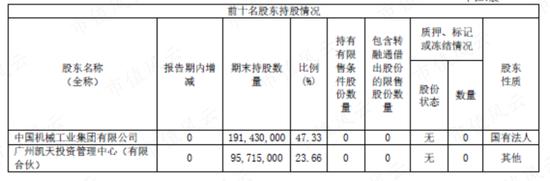

公司之前曾是科研院所,后经过转制与混改,成为央企国机集团旗下子公司。

自公司上市以来,控股股东国机集团的持股比例就一直没变。另外,公司除了2019年的那次IPO,之后再未有任何股权融资。截至2023年上半年,国机集团直接和间接持有公司55.32%的股权,实际控制人为国务院国资委。

(来源:中国电研2023半年报)

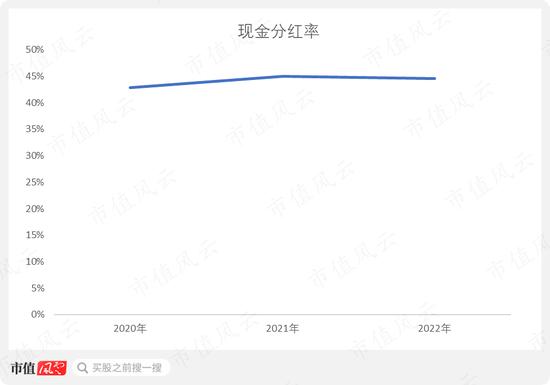

2020-2022年,公司累计现金分红4.25亿元,每年现金分红率均超过40%。

(制图:市值风云App)

公司上市之后并没有出现业绩大变脸的情况。2022年公司营收为37.95亿元,较2018年的25.98亿元增长46.1%,CAGR为9.9%。

(制图:市值风云App)

2020年,智能装备项目因疫情影响被迫延期交付验收,致使智能装备收入同比减少了21.7%,并最终导致公司整体营收同比减少了8.4%。这是公司上市以来首次,目前也是唯一一次出现年度营收下滑。

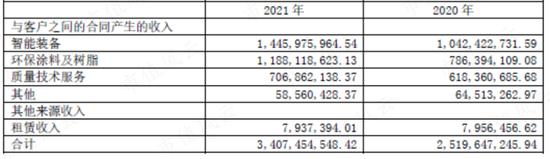

2021年,公司营收增长35.2%,迅速反弹至34.07亿元,创下了当时最高营收记录。公司营收之所以能够以较大幅度反弹,得益于三点。

首先自然是当年疫情控制得比较好,公司得以迅速恢复生产经营活动。

其次,公司新产品——新能源电池自动检测系统在新能源汽车行业中得到快速应用,导致智能装备收入同比增长38.7%。

最后,聚酯树脂的新基地产能也开始释放,聚酯树脂的价格也因原材料价格上涨而上涨,最终带动环保涂料及树脂收入同比增长51.1%。

(来源:中国电研2021年报)

2018-2022年,归母净利润从2.07亿元逐年递增至3.63亿元,CAGR为15.1%。

(制图:市值风云App)

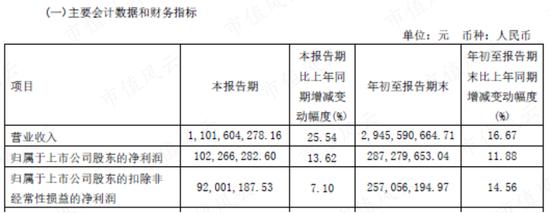

今年前三季度,营收和归母净利润同比分别增长16.7%和11.9%。

(来源:中国电研2023第三季度报)

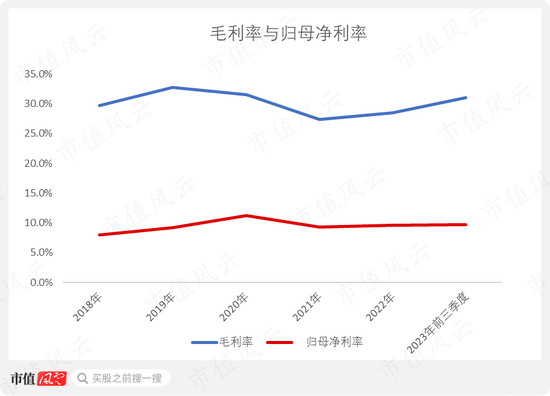

毛利率与归母净利率总体保持平稳,分别在30%和10%左右。

(制图:市值风云App)

上市以来公司业绩基本实现了稳步增长,而且上市以后年年分红,现金分红率不低。

要说有啥缺点或者缺憾的话,就是业绩增长并不算快。营收和归母净利润增速都在10%左右,算小步慢跑吧。

业绩增长不快,主要原因系电器检测行业已经进入成熟期,行业处于中低速增长阶段。

根据市场监管总局的数据,2022年全国检测市场规模为4276亿元,较2013年的1399亿元增长了205.6%,CAGR为13.2%。公司业绩增速与行业整体增速基本吻合。

收入结构多元化,但核心利润来自电器检测

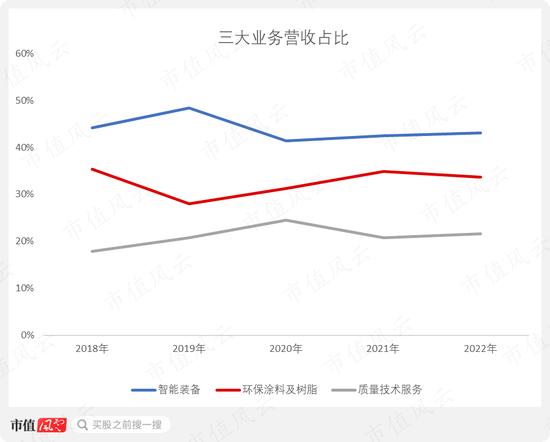

公司现有三大业务:智能装备、环保涂料及树脂、质量技术服务。质量技术服务以电器检测为主。

2018-2022年,三大业务的营收占比分别约为40%、30%以及20%。三者没有特别明显的差距,说明公司收入结构较为多元化。

(制图:市值风云App)

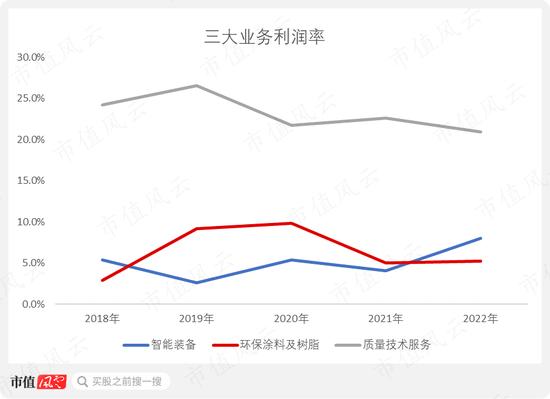

质量技术服务的营收占比虽然是三大业务中最低的,但其利润率(利润总额/收入)是最高的,盈利能力为三者中最高。

2018-2022年,智能装备、环保涂料及树脂利润率不到10%,而质量技术服务利润率长期在20%以上。

(制图:市值风云App)

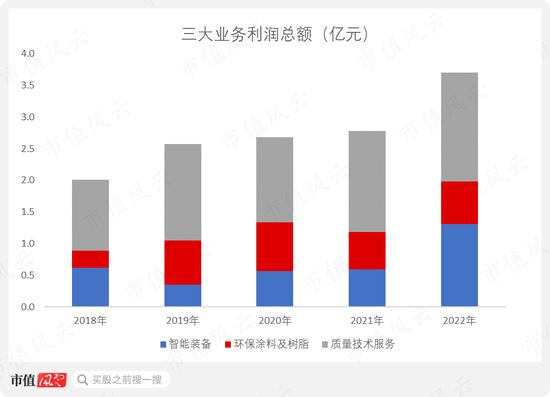

由于利润率相对较高,质量技术服务一直是公司的核心利润来源,其利润总额占公司利润总额长期在40%甚至50%以上。

(制图:市值风云App)

电器检测稳中有升,其他业务缺乏核心竞争力

质量技术服务是公司最早发展起来的业务,也是公司最具市场竞争力的业务。

该业务盈利能力最强,且业绩增长比较稳定,虽然其营收占比最低,但却是公司利润的核心来源。因此,质量技术服务就是公司业绩保障的压舱石。

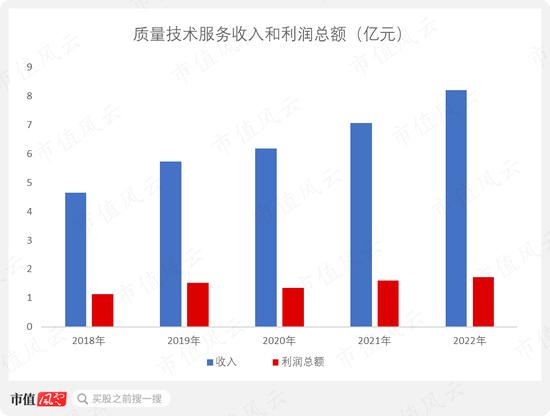

2018-2022年,质量技术服务收入和利润总额均保持稳定增长,CAGR分别为15.3%和11.2%。

(制图:市值风云App)

电器检测行业集中度非常低。各检测机构比拼的主要是服务资质、标准制订能力、认证权威性、品牌影响力和公信力等。

公司是电器检测领域的老牌机构,再加上自己的国资背景,因而具有一定的品牌优势。

尽管公司拥有较为全面的检测资质,但主要侧重的是家电领域的电器检测服务。

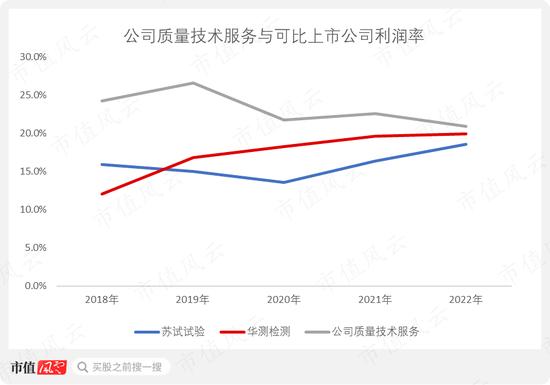

可比上市公司华测检测(300012.SZ)属于大型综合性检测机构,其营收规模超40亿元,行业覆盖面较广。中等体量、营收规模十几亿元的苏试试验(300416.SZ)则聚焦于军工领域。

2018-2022年,华测检测、苏试试验、公司质量技术服务三者的利润率逐渐趋于一致,且都趋近于20%。这说明,检测行业的利润率应该就在20%上下。

(制图:市值风云App)

电器检测属于稳中有升的业务,胜在业绩稳定、业绩可预测性强。但是另一方面,由于行业增速本就不高,所以很难指望该业务能有爆发式增长。

为公司提供业绩弹性的是智能装备、环保涂料及树脂。

业绩弹性是把双刃剑,行业景气,业绩会猛涨,行业不景气,业绩就会大幅下滑甚至亏损。

智能装备和环保涂料及树脂分属专用设备制造业和化工业。两者的业绩波动性都很大,可预测性都不强,且常常有收入和利润不同步增长的情况,尤其是环保涂料及树脂。

环保涂料及树脂主要是生产、销售电器产品的防护材料,具体包括聚酯树脂、粉末涂料及水性涂料三种产品。这三种产品的原材料均为化工原材料,因此环保涂料及树脂特别容易受到供需格局和产能周期的扰动。

2019年,聚酯树脂销量和价格双降,致使环保涂料及树脂收入同比下降16.1%。

2021年,环保涂料及树脂产能释放,销量增长。同时,原材料价格上涨推动销售价格上涨,环保涂料及树脂最终迎来“量价齐升”,收入同比大增51.1%。

别高兴得太早,尽管是“量价齐升”,环保涂料及树脂利润总额反而同比减少了23.1%。原因是原材料价格上涨幅度较大,严重侵蚀了利润。

(来源:中国电研2021年报)

除了业绩波动大,可预测性差之外,智能装备,环保涂料及树脂这两个业务还有一个缺点:竞争格局差。

在智能装备领域,得益于新能源汽车行业的快速发展,新能源电池自动检测系统在最近几年的确很火,产品大卖确实给公司贡献了可观的营收和利润。

不过在这个细分领域,公司面临的竞争对手非常多,比如赢合科技(300457.SZ)、杭可科技(688006.SH)、先导智能(300450.SZ)等。这些企业都是专门做锂电池自动化装备和服务的。

在这些更加专业的企业面前,公司的竞争优势并不突出。

公司在环保涂料及树脂领域也难言有优势。以聚酯树脂为例,2020年聚酯树脂的国内销量约为100万吨,前十的企业销量就占了70万吨,占比也就是70%。而公司一年销售的聚酯树脂不到8万吨,这差距非常明显。

(来源:中国电研2022年报)

总之,行业竞争格局差、产品缺乏核心竞争力是造成智能装备和环保涂料及树脂利润率较低的重要原因。

存货增加,拖累现金流

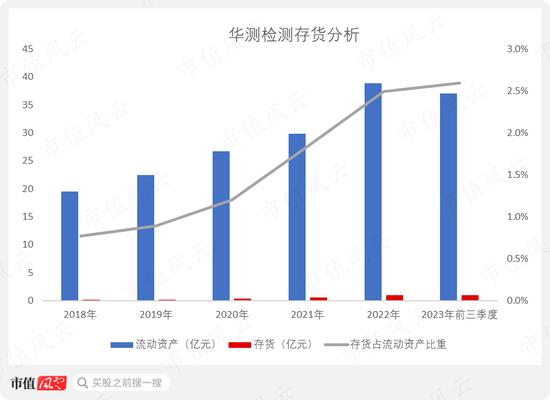

电器检测属于脑力、智力密集型行业,基本没啥存货。

华测检测的流动资产有30多亿,而存货还不到1个亿,存货占流动资产比重常年不超过3%。

(制图:市值风云App)

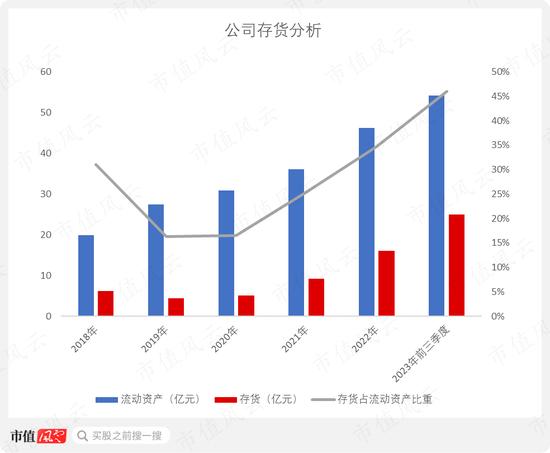

智能装备和环保涂料及树脂业务是有存货的,随着业务规模扩大,公司存货从2018年的6.19亿元逐年递增至2023年三季度的24.95亿元。存货占流动资产比重目前已接近50%。

(制图:市值风云App)

这么多的存货,会带来一些问题,比方说对现金流的影响。

2021年,在执行合同额增加,致使公司在产品和原材料备货增加。结果,经营性现金流净额只有1.08亿元,而净利润为3.13亿元,净现比仅为0.35。自由现金流也在当年流出了0.39亿元。

假如公司与华测检测一样,专注于电器检测业务,那显然不会有存货增加以致拖累现金流的问题。

(制图:市值风云App)

多元化经营的利与弊

和其他电器检测机构不一样,公司走的是多元化发展道路。

多元化经营未必都是错误的经营战略,要看是什么样的多元化,以及这种多元化能否提高公司整体的业务协调性和经营效率。

公司最早发展的业务是电器检测,后来业务范围渐渐拓展至智能装备、环保涂料及树脂。

这三个业务表面上都与电器有关,但实际上跨度较大,在应用技术、业务模式以及行业属性等方面都存在较大差异。

从这几年的财务表现看,智能装备、环保涂料及树脂这两个业务,给公司带来的坏处是显而易见的,带来的好处却不明显,或者说不确定。

显而易见的坏处包括:拉低了公司整体的毛利率、净利率,削弱了盈利能力;加大了业绩波动性和不确定性;拖累现金流。

不明显的好处是指,虽然两个业务总体也在增长,也对公司营收和利润有贡献。但中间过程存在较大的起伏,不确定性较高。过去有贡献,将来未必会有。何况两个业务的市场竞争力都不强。

综上所述,公司业绩过去几年得以稳步增长,主要还是靠电器检测。