【国君家电 | 公司】海尔智家:内外收入贡献相当,效率稳步提升 ——海尔智家2023Q3业绩点评

摘 要

报告导读:公司发布2023三季度业绩公告,内销空调表现相对突出,海外整体收入稳健,经营效率稳步改善。

投资要点:

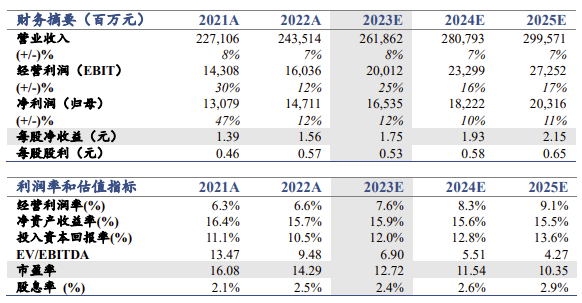

维持“增持”评级:2023Q3公司业绩符合预期,预计公司23-25年EPS分别1.75/1.93/2.15元(原1.83/2.12/2.42元),同比+12%/10%/11%,给予24年白电行业估值中枢15Xpe,预测目标价至28.95元。

业绩符合预期:公司2023年三季度以来实现营业收入1986.6亿元,同比+7.5%,归母净利润131.5亿元,同比+12.7%;其中2023Q3实现营业收入670.3亿元,同比+6.1%,归母净利润41.9亿元,同比+12.9%。

收入端:内外销保持稳健增长,家空好于行业水平。根据产业在线数据,2023Q3公司冰箱/洗衣机/家空内销出货分别同比+8%/-2%/+16%。我们估计冰箱业务内销收入同比+5~10%,洗衣机仍有同比个位数下滑,家空业务相对表现突出,预计收入同比+10%~15%。整体来看,我们估计公司2023Q3内销收入同比+6%左右,预计海外市场增速表现与内销相当。

海外竞争依旧,费用率稳定优化。2023Q3毛利率为31.25%,同比+0.19pct,净利率为6.3%,同比+0.39pct;单Q3来看,销售及管理费用率稳定优化0.3pcts,主要来自数字化变革与营销资源配置效率提升。

风险提示:原材料价格波动,成本压力不减;海外加息持续,带来利息支出增加;地产复苏拉动效果不及预期,导致传统白电需求走弱。

目 录

1.业绩简述

公司2023年三季度以来实现营业收入1986.57亿元,同比+7.50%,归母净利润131.49亿元,同比+12.71%,扣非归母净利润127.20亿元,同比+13.36%;其中2023Q3实现营业收入670.31亿元,同比+6.12%,归母净利润41.85亿元,同比+12.92%,扣非归母净利润41.17亿元,同比+10.35%。业绩符合预期。

2.收入端:内外销保持稳健增长,

家空好于行业水平

冰箱强势主业表现稳健,洗衣机逐步改善。根据产业在线数据,2023Q3公司冰箱/洗衣机内销出货分别同比+8%/-2%。洗衣机库存压力自上半年以来逐步好转,单Q3看,我们估计冰箱业务内销收入同比+5~10%,洗衣机仍有同比个位数下滑。

23Q3家空行业内乏力,但公司表现突出。根据产业在线数据,2023Q3公司家空内销出货同比+16%,大幅好于行业水平(行业内销同比+1%),内销市占率达到11.8%,同比+1.5pcts;。叠加均价端的稳定提升,参考奥维云网线上/线下海尔系空调均价累计同比+2.5%/+6.1%,我们认为公司重点投入的家空业务表现相对突出,单季度预计同比+10%~15%。

厨电业务受益于上半年地产竣工的好转,需求有所改善,收入预计同比+10~15%。

整体来看,加总各业务内销表现,我们估计公司2023Q3内销收入同比+6%左右,参考公司整体收入增速,预计海外市场增速表现与内销相当。

此外高端化仍在持续。公司卡萨帝品牌继续拓宽触点进入高端shoppingmall、建材市场渠道。根据久谦数据,京东平台(线上+线下京东家电)2023Q3卡萨帝零售额同比+16%;海外收入增长优于行业水平,也是主要受益欧洲高端突破,根据公司公众号,2023年前三季度公司欧洲高端品牌收入+35%。

3.利润端:海外竞争依旧,费用率稳定优化

2023年三季度以来公司毛利率为30.71%,同比+0.22pct,净利率为6.68%,同比+0.34pct;其中2023Q3毛利率为31.25%,同比+0.19pct,净利率为6.3%,同比+0.39pct。

国内业务毛利率的改善受益于大宗原材料价格下降、采购与研发端数字化变革以及供应链自制比例的提升;海外市场随着高成本库存的消化,我们预计三季度单季度毛利率同比有所改善,但因欧洲、澳新等市场竞争加剧,改善幅度相对偏低。

公司2023年三季度以来销售、管理、研发、财务费用率分别为14.68%、4.11%、4.05%、-0.05%,同比-0.2、-0.07、+0.01、+0.29pct;其中23Q3季度销售、管理、研发、财务费用率分别为15.51%、4.05%、4.5%、-0.15%,同比-0.22、-0.09、-0.04、+0.53pct。单Q3来看,销售及管理费用率稳定优化0.3pcts,主要来自数字化变革与营销资源配置效率提升。

4.资产负债及现金流:现金流表现稳健

公司2023年前三季度期末现金+交易性金融资产为528.04亿元,同比+6.29%,存货为398.48亿元,同比+1.53%,应收票据和账款合计为308.62亿元,同比+2.9%。

公司2023年前三季度经营活动产生的现金流量净额为132.03亿元,同比+17.83%,其中销售商品及提供劳务现金流入2031.12亿元,同比+5.23%;其中2023Q3经营活动产生的现金流量净额为64.13亿元,同比+22.36%,其中销售商品及提供劳务现金流入718.27亿元,同比+6.84%。

5.投资建议

2023Q3公司业绩符合预期,预计公司23-25年EPS分别1.75/1.93/2.15元(原1.83/2.12/2.42元),同比+12%/10%/11%,给予24年白电行业估值中枢15Xpe,预测目标价至28.95元。