老百姓2023年三季报点评:加盟业务快速增长,内生外延持续扩张【东吴医药朱国广团队】

转自:国广有话说

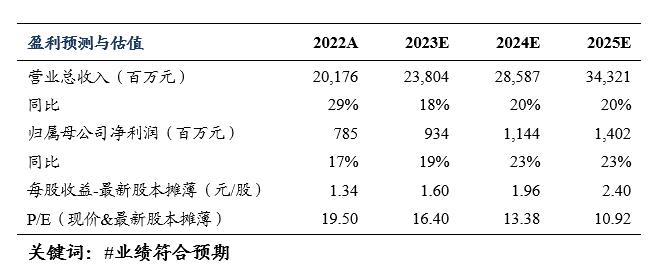

事件:公司发布2023年三季报,前三季度实现收入160.42亿元(+16.44%,同比,下同);归母净利润7.17亿元(+17.54%);扣非归母净利润6.45亿元(+13.74%)。单三季度实现收入52.31亿元(+9.31%);归母净利润2.03亿元(+32.78%);扣非归母净利润1.55亿元(+5.04%)。业绩符合预期。

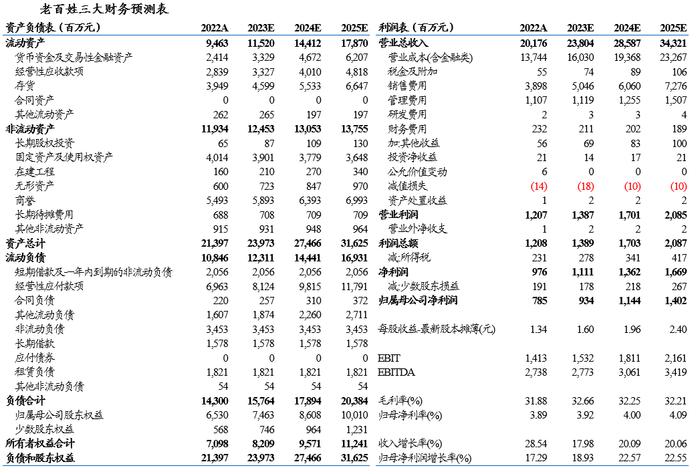

业绩增长稳定,期间费用率下降。利润端看,公司2023前三季度实现毛利率32.50%(-0.29pp);销售净利率5.32%(+0.14pp);期间费用率26.17%(-0.47pp)。单Q3季度实现毛利率32.05%(-0.88pp);销售净利率4.62%(+0.77pp);期间费用率27.22%(-1.19pp)。

加盟及分销业务快速增长。分业务看,公司前三季度零售业务实现收入130.96亿元(+12.44%),毛利率36.99%(+0.68pp);加盟及分销业务28.09亿元(+38.88%),毛利率11.48%(-0.46pp)。分产品看,同期中西成药实现收入125.16亿元(+14.88%),毛利率30.10%(-0.12pp);中药11.56亿元(+29.50%),毛利率48.28%(-1.21pp);非药品23.69亿元(+19.12%),毛利率37.49%(-1.83pp)。

内生外延持续扩张,深耕下沉市场。截至2023Q3,公司拥有门店13065家,其中直营门店8945家、加盟门店4120家。今年新增门店2709家,其中直营门店新增1479家、加盟新增1230家。通过聚焦发展策略,目前公司拥有市占率前三的省份10个,其中市占率第一的省份四个(包括湖南省、天津市、宁夏自治区、内蒙古自治区),重点省份优势更进一步凸显。与此同时,下沉市场稳步扎根,公司总门店中地级市及以下门店占比约76%。

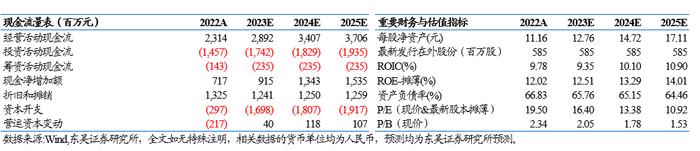

盈利预测与投资评级:考虑公司门店并购扩张对利润端影响仍在,我们将2023-2024年公司归母净利润由为9.41/11.57亿元调整至9.34/11.44亿元,2025年由13.88亿元调整至14.02亿元,对应当前市值的估值分别为16/13/11倍。维持“买入”评级。

风险提示:市场竞争加剧的风险,门店扩张或不及预期的风险,加盟店发展或不及预期的风险。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(

以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。