民生银行:3Q23业绩改善,资产质量好转-招证|银行

招商证券|银行 廖志明团队

事件

10月30日晚间,民生银行披露了3Q23业绩:营业收入1063.04亿元,YoY -2.1%;归母净利润335.77亿元,YoY -0.6%;加权平均ROE达7.55%。截至2023年9月末,资产规模7.51万亿元,不良贷款率1.55%

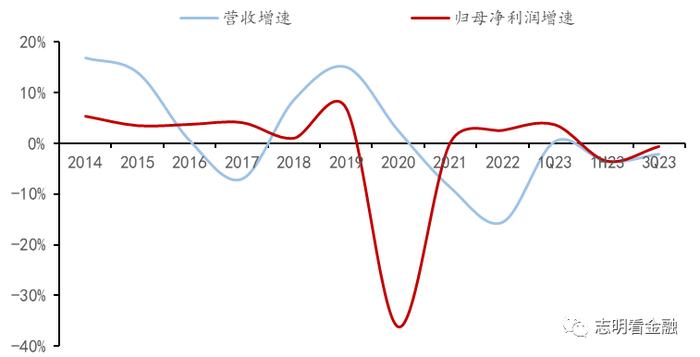

1、三季报业绩边际改善三季报业绩边际改善。3Q23营收增速-2.1%,较上半年上升1.5个百分点,逆势改善;归母净利润增速-0.6%,较1H23上升了2.9个百分点。在A股上市股份行之中,民生银行前三季度营收增速位列第三,且为少数盈利增速较上半年提升的上市银行之一。

图1:民生银行3Q23业绩增速逆势改善

资料来源:民生银行定期报告,招商证券

图2:3Q23民生业绩增速处于A股上市股份行中间水平(%)

资料来源:iFinD,招商证券2、资产质量指标持续好转

2021年以来,资产质量指标持续好转。23Q3不良贷款率仅1.55%,较年初下降13BP;关注贷款率2.67%,较年初下降22BP。23Q2逾期贷款率2.00%。2018-1H23合计核销与转出不良贷款3054亿元,2020年以来处置问题资产超过3000亿元。历史不良包袱出清比例较高,且2020年以来资产投放风险偏好明显下降,未来资产质量有望延续稳中向好态势。不过,房地产行业仍然低迷,2024年资产质量仍面临挑战。23Q3拨备覆盖率149.2%,拨贷比2.32%,拨备覆盖率较年初有所提升。

3、息差降幅好于同业,2024年息差或触底息差降幅好于同业,2024年息差或触底。2020年以来,由于经营风险偏好大幅下降及LPR下调等,净息差从2020年的2.14%大幅降至1H23的1.48%。3Q23净息差1.48%,同比下降14BP,降幅好于同业平均。由于存量按揭利率下调等,预计2024年净息差小幅承压,但可能将触底企稳。

表1:民生银行净息差情况

资料来源:民生银行定期报告、招商证券由于存量按揭利率下调及房地产行业风险尚处于出清过程中,我们预计2024年经营业绩小幅承压。不过,得益于2020年以来大力度处置问题资产,资产质量压力或已过万重山,经营业绩有望迎来拐点。23Q3民生银行零售客户数达1.28亿户,零售AUM达2.71万亿元,零售客户基础较好。由于当前估值低,经营业绩或将好转,我们上调民生银行评级至“强烈推荐”;给与0.4倍23年PB目标估值,对应目标价4.85元。

风险提示:经济超预期下行,资产质量恶化;金融让利,息差收窄等。

近期专题报告

专题:近期理财收益率情况 -2023年10月期

【专题】详解银行理财资产配置-招证|银行

专题:如何看待湖南银行债券投资价值?-招证|银行

【专题】理财公司如何打造面向未来的竞争力?-招证|银行

理财产品净值修复,规模触底回升——23H1理财公司产品回顾与评价

【专题】为何要重视长久期债基?-招证|银行

【专题】美国信用卡业务的过去与现在-招证|银行

【深度】浙商银行——深耕浙江的年轻股份行-招证|银行

存量按揭利率下调的可能路径及影响-招证|银行

【专题】2023年上半年养老理财发展情况如何?-养老理财专题分析之二

【专题】理财配置公募基金情况如何?-招证|银行

民生银行深度:存量不良基本化解,基本面迎拐点-兼论资本债投资价值

重要声明

注:文中报告节选自招商证券研究发展中心已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《民生银行3Q23点评:3Q23业绩改善,资产质量好转》

对外发布时间:2023年11月5日

报告发布机构:招商证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:廖志明SAC执业证书编号:S1090521010002

liaozhiming@cmschina.com.cn

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示。