【华安医药】公司点评科伦药业(002422.SZ):23Q3输液业务维持稳定,子公司川宁量价齐升

转自:谭谈Health

【华安证券医药团队】2023年11月7日发布公司点评:科伦药业(002422.SZ):《23Q3输液业务维持稳定,子公司川宁量价齐升》,欢迎与我们交流。

作者:谭国超

SAC:S0010521120002

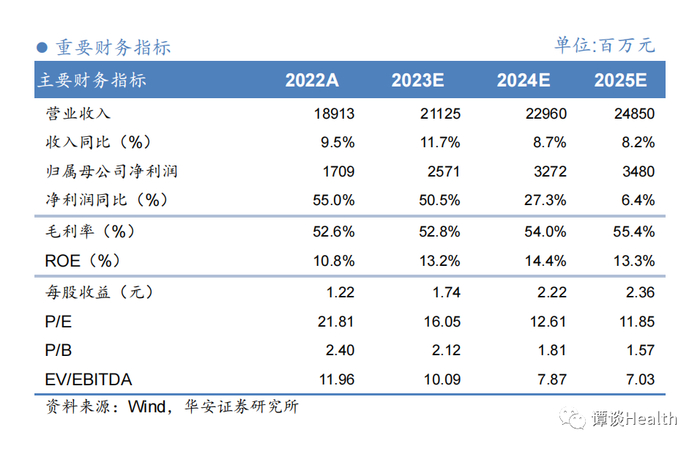

2023年10月31日,科伦药业发布2023年三季度业绩报告,报告期内公司实现营业收入157.43亿元,同比+12.93%;归母净利润19.63亿元,同比+39.70%;扣非归母净利润19.22亿元,同比+40.14%。经营性现金流净额为42.52亿元,同比+120.47%。

降费增效提高利润贡献,基础业务企稳持续拉动增长

公司整体毛利率为52.93%,同比-1.35个百分点;期间费用率37.02%,同比-4.62个百分点;其中销售费用率20.64%,同比-3.56个百分点;管理费用率15.07%,同比+0.22个百分点;财务费用率1.31%,同比-1.20个百分点。公司单三季度实现营收49.45亿元,同比增长3.79%,实现归母净利润5.60亿元,同比增长3.46%。今年以来,公司基础输液板块随着诊疗恢复需求量提高,前三季度净利润已超过去年全年净利润。

仿创新药研发持续投入,多项临床申报进展积极

新药板块多个产品表现优秀,报告期内公司仿制改良创新项目获批10项,四季度将持续推进项目获批。三季度,肠外营养系列录得较好增幅,前期集采即将到期,续约规则整体稳中向好,对销量现有稳定基础上小幅提升。麻醉镇痛系列医院开发数量新增300家,销量持续增加,截至Q3业绩任务已超额完成,全年指标达成在望。子公司博泰创新药整体管线33个,其中10个小分子 23个大分子,报告期内SKB264在ESMO公布其关键临床数据,在经治HR+HER2-乳腺癌中,实现ORR=36.8%、DCR=89.5%的优秀数据,目前已就TNBC适应症已向CDE递交新药上市申请NDA,后续NSCLC等适应症拓展推进中。

子公司川宁生物快速增收,产品实现量价齐升

科伦药业子公司川宁生物2023年前三季度实现营业收入35.81亿元,同比增长21.83%;归属于上市公司股东的净利润6.40亿元,同比增长92.65%;经营性现金流量净额超11亿元,同比增长超10倍。产品拆分来看,硫氰酸红霉素实现营收10.95亿元,同比增长7.87%;头孢类中间体实现营收7.33亿元,同比增长12.27%;青霉素类中间体实现营业收入14.58亿元,同比增长44.75%;其他产品实现营业收入2.95亿元,同比增长11.76%。近年来通过内部管理优化升级,公司利润提高,合成生物学板块贡献增长料全年及明年业绩将维持高速增长

I 投资建议

我们预计公司2023-2025年营业收入分别为211.25亿元、229.60亿元、248.50亿元,分别同比增长11.7%/8.7%/8.2%,归母净利润分别为25.71亿元、32.72亿元、34.80亿元,同比增长50.5%/27.3%/6.4%,对应PE为16X/13X/12X。维持“买入”评级。

I 风险提示

行业政策变化风险;研发进度不及预期风险;审批准入不及预期风险;成本上升的风险。

重要提示

重要提示:本文内容节选自华安证券研究所已发布证券研究报告公司点评科伦药业(002422.SZ):《23Q3输液业务维持稳定,子公司川宁量价齐升》(发布时间:2023年11月07日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱: tangc@hazq.com

华安证券医药团队

谭国超:研究所所长助理、医药首席分析师,中山大学本科、香港中文大学硕士,曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和华西证券研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。

李昌幸:分析师,主要负责消费医疗(药店+品牌中药+OTC)、生命科学上游、智慧医疗领域行业研究。山东大学药学本科、中南财经政法大学金融硕士,曾任职于某国产科学仪器公司、华西证券研究所。

李婵:研究助理,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。

陈珈蔚:研究助理,主要负责医疗服务行业研究。南开大学本科、波士顿学院金融硕士。

钱琨:研究助理,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。

任婉莹:研究助理,负责创新药及制剂。武汉大学药理学本科,香港大学药理硕士,6年心血管药理科研经历,曾任医药行业一级投资经理及产业BD战略经理。

杨馥瑗:研究助理,主要负责CXO行业研究。复旦大学保险硕士,医药+经济复合背景,曾任职于国金证券。

(谭国超 SAC:S0010521120002;李昌幸 SAC:S0010522070002)

历史相关报告