【浙商医药||孙建】健友股份23Q3:看好多品种、全球化突破

转自:杏林建研

分析师:孙建(S1230520080006)

郭双喜(S1230521110002)

具体参见2023年11月7日报告《看好多品种、全球化突破——健友股份2023Q3业绩点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

短期集采和汇兑对业绩和盈利能力造成扰动,我们认为集采对国内制剂板块影响逐渐趋稳,看好海外制剂品种逐渐丰富对公司收入拉动。

财务表现:短期集采和汇兑扰动收入和利润

公司披露2023Q3业绩:实现收入8.38亿(YOY-4.28%),归母净利润2.15亿(YOY-26.69%),扣非净利润2.12亿(YOY-25.49%)。根据公司三季报表述“2022年三季度人民币相对贬值,当期产生汇兑收益约1.15亿元;2023年三季度人民币相对升值,本期产生汇兑损失约1,228万元,对公司的盈利水平造成直接影响,导致报告期的净利润较上年同期大幅下降”。

盈利能力:集采和汇兑影响。2023Q3实现毛利率48.39%(同比-3.74pct),毛利率波动可能跟肝素原料药价格波动以及依诺肝素钠、那曲肝素钙集采执标有关。净利率25.63%(同比-7.64pct),从费用率看财务费用率同比+14.4pct(我们估计汇兑影响大),销售费用率同比-9.8pct,研发费用率同比提升1.0pct,管理费用率同比下降0.1pct。我们看好集采影响逐渐触底,海外制剂结构优化对毛利率正向拉动。

展望:看好多品种、全球化药企路径持续突破

公司三季报提到“制剂业务收入占总营收的74.16%,原料药业务收入占总营收的21.82%,其他业务收入占总营收的4.02%。公司制剂业务销售数量继续呈上升趋势,占营业收入比重进一步增加”。三季报内公司制剂国际化也取得了较多进展,包括“本报告期内公司从友商处一次性购买超过10个ANDA批件的技术和专利”,“公司充分发挥在美国市场多年的运营经验,深入挖掘国内优质产品管线,和国内优秀企业在多个产品上合作,包括门冬、甘精、赖脯三种胰岛素、白蛋白紫杉醇等”。公司不断丰富现有产品剂型及种类,我们看好公司成为多品种、全球化药品生产企业发展路径。

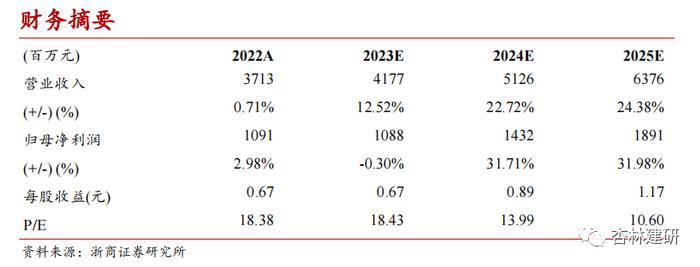

根据三季报披露汇兑和集采对利润端影响,我们略微下调2023-2025年盈利预测。我们预计2023-2025年公司EPS分别为0.67、0.89和1.17元(前次预测分别为0.77、0.97和1.21元)。2023年11月7日收盘价对应2023年18倍PE(2024年14倍PE)。我们看好公司制剂国际化从品种到体量不断突破,维持“买入”评级。

风险提示

肝素原料药价格波动风险,重磅品种集采风险,销售低预期风险,生产质量事故风险,竞争风险,监管风险,汇率波动风险。

财务摘要

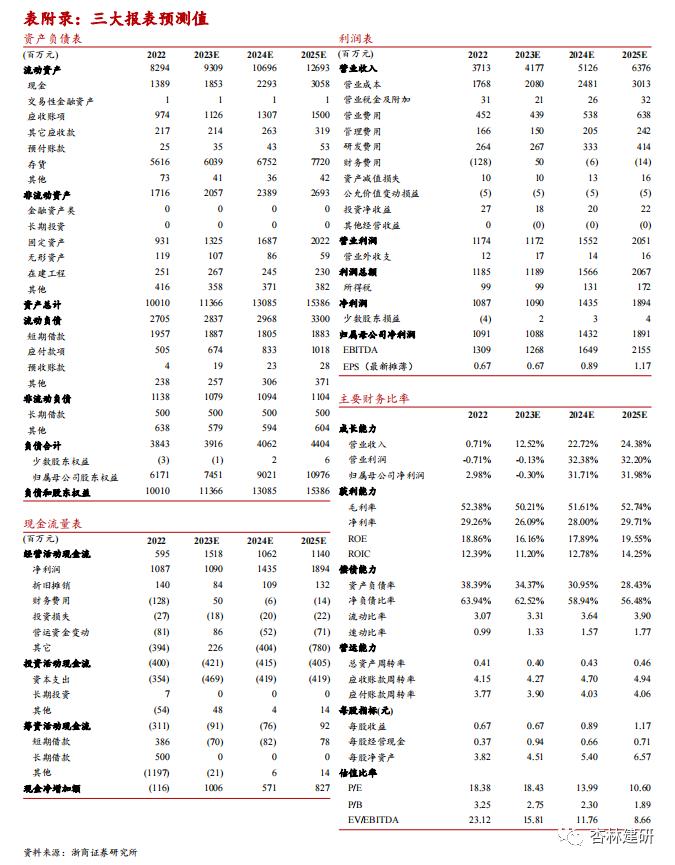

表附录:三大报表预测值

注意事项

团队成员

法律声明及风险提示

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。