【东吴电新】汇川技术2024年一季报预告点评:业绩符合预期,新能源车盈利带来弹性

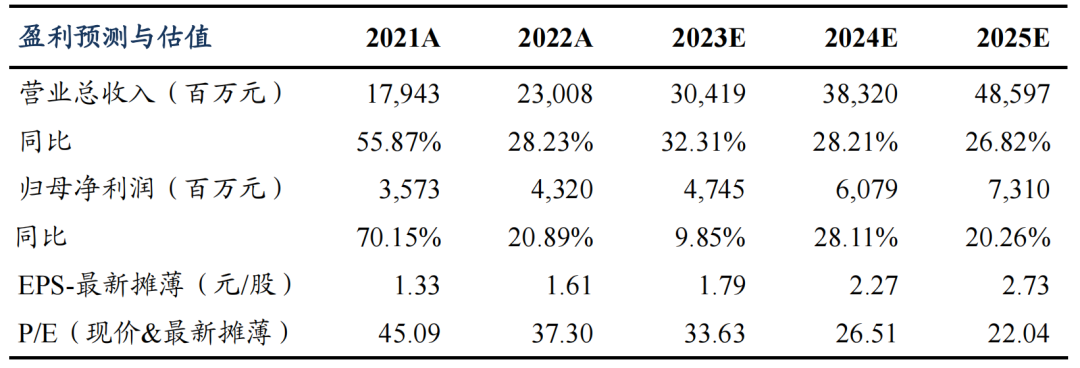

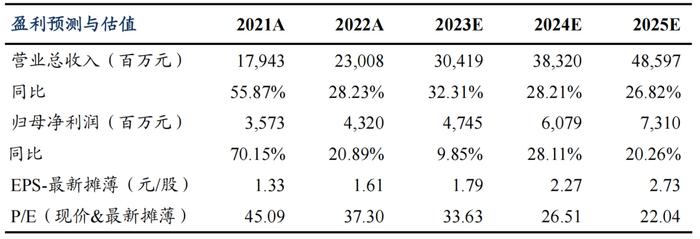

盈利预测与估值

投资要点

2024Q1 收入同比预增+25~40%,归母净利润同比预增+0~15%,扣非净利润同比预增+15~30%,业绩符合预期。公司发布 24 年一季报预告,24Q1 预计实现收入 59.77~66.94 亿元,同比+25~40%,归母净利润7.47~8.59 亿元,同比+0~15%,扣非净利润 7.19~8.12 亿元,同比+15~30%。按照中值测算,2024Q1 实现营收 63.36 亿元,同比+33%,归母净利润 8.03 亿元,同比+8%,扣非净利润 7.65 亿元,同比+23%,归母符合市场预期,扣非预计受新能源车业务由亏转盈而略超预期。

2024Q1 归母净利率略有下降(按中值估计)。毛利率端:1)较低毛利的新能源车业务收入占比提升;2)工控业务因需求偏弱、竞争加剧导致毛利率同比略有下降。费用端,期间费用率同比下降,研发、销售、管理等费用率下降。非经常损益端,股权类投资项目的公允价值变动收益同比下降(但一般每年投资收益、公允价值变动损益大部分落在 Q4,一季度不具备参考性)。

通用自动化:24Q1 收入稳健增长、传统行业复苏延续但新能源 CAPEX有所拖累。1)3C、纺织、冶金、工程机械等传统行业复苏延续,新能源因 23Q1 基数较高,预计收入同比下滑;2)往后看新能源基数逐季下降,全年节奏预计前低后高,营收有望同比近+20%;3)中长期“光机电液气”五大领域平台化布局,国际化 0 到 1 阶段率先提供业绩增量,“数字化+能源管理”也在探索期。

新能源汽车:基数低+新老车型带动收入同比高增、盈利拐点继续确立。TOP 客户理想/广汽埃安/小鹏 24Q1 销量分别同比+53%/+31%/-39%,叠加 23Q1 因交付延期问题导致基数小,24Q1 收入同比快速增长。随着前期定点国内外新车型放量,预计全年收入同比+30-40%。

电梯:地产结构性回暖下,板块 24Q1 收入同比略有增长。24 年 1-2 月房屋竣工面积累计同比-20%,竣工端压力较大,但稳预期、保主体、扩需求的房地产调控政策效果显现、老旧小区改造力度加大及海外市场持续渗透,我们预计电梯业务 24Q1 收入同比+0-5%,全年有望维持 0-5%增长。

盈利预测与投资评级:我们维持公司 23-25 年归母净利润至 47.5 亿/60.8亿/73.1 亿,同比+10%/+28%/+20%(23-25 年扣非分别 40.6 亿/53.2 亿/67.3 亿,同比+20%/+31%/+26%),对应现价 PE 分别 34 倍、27 倍、22倍。考虑到公司在工控行业的强经营α、以及电机电控内资龙头地位,给予 24 年 35 倍估值,目标价 79.5 元,维持“买入”评级。

风险提示:宏观经济下行,竞争加剧等

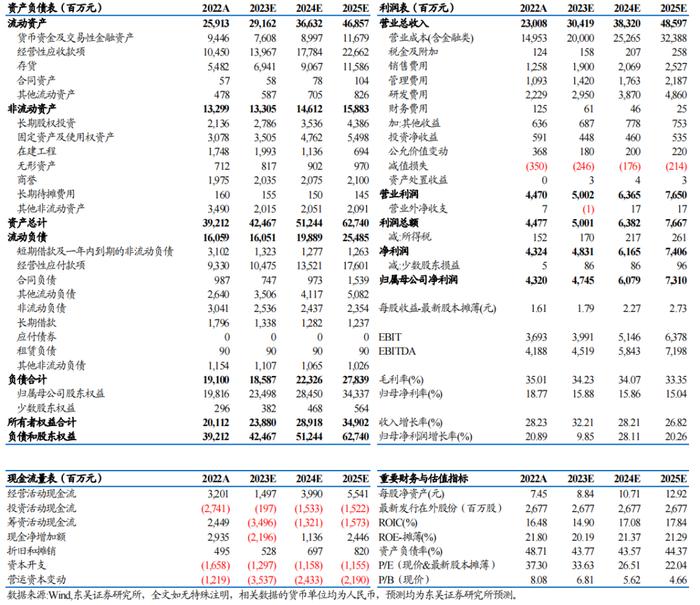

汇川技术三大财务预测表

团队介绍

往期报告:

点评报告:

2024-04-07【东吴电新】汇川技术2023年业绩快报点评:强α持续凸显,无惧周期

2024-02-08【东吴电新】汇川技术:落实质量回报双提升方案,工控龙头穿越周期

2024-01-31【东吴电新】汇川技术2023年业绩预告点评:工控龙头穿越周期,电驱动终见光明