天安新材(603725)2023年中报简析:营收净利润双双增长,债务压力大

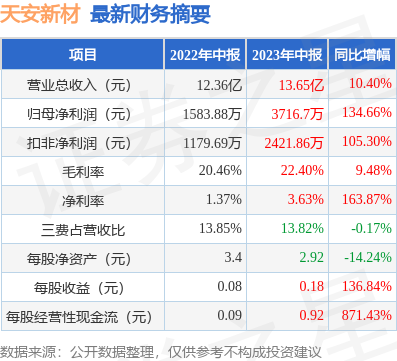

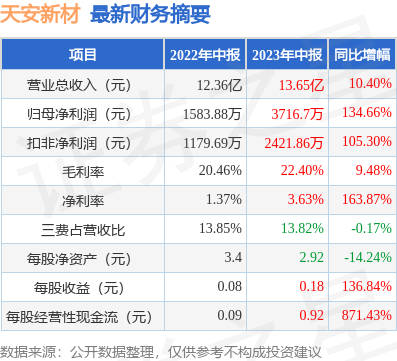

据证券之星公开数据整理,近期天安新材(603725)发布2023年中报。根据财报显示,本报告期中天安新材营收净利润双双增长,债务压力大。截至本报告期末,公司营业总收入13.65亿元,同比上升10.4%,归母净利润3716.7万元,同比上升134.66%。按单季度数据看,第二季度营业总收入8.28亿元,同比上升11.89%,第二季度归母净利润2904.31万元,同比上升101.39%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率22.4%,同比增9.48%,净利率3.63%,同比增163.87%,销售费用、管理费用、财务费用总计1.89亿元,三费占营收比13.82%,同比减0.17%,每股净资产2.92元,同比减14.24%,每股经营性现金流0.92元,同比增871.43%,每股收益0.18元,同比增136.84%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司最新一期2022年的财务报表来看,在盈利能力方面,近期公司主营业务盈利水平差,发展压力较大,营销竞争上的投入较大。

进一步分析公司近十年以来的历史财务报表,整体来看盈利不是很稳定。盈利能力常年较弱,历史财报出现过经营困难的时候。业务体量近5年来有过高速增长。利润近5年来有过萎缩迹象。

分析公司财报数据显示:根据在建工程数据,公司或开启新一轮投产周期。

根据该公司历史数据,利润随年份波动较大,采用市净率相对估值的方法可能更有效,公司市净率处于近十年来的83.29%分位值,距离近十年来的中位估值还有30.96%的下跌空间。

最近有知名机构关注了公司以下问题:

问:公司现阶段的业务结构?

答:公司的主要产品有建筑陶瓷、家居装饰饰面材料、汽车内饰饰面材料、防火板材、薄膜及人造革等,同时可以为消费者和客户提供高效、环保、一站式整装交付服务以及医疗旧改业务。公司收购鹰牌公司和瑞欣装材后打通了泛家居产业生态链,逐步完善从饰面材料单一品类到门墙地柜等部品部件、再到一站式健康人居空间交付的各个节点,推动公司点线面体多维发展,实现从材料供应商到综合服务商的战略转型。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。