中泰证券:给予银轮股份买入评级

中泰证券股份有限公司何俊艺,刘欣畅近期对银轮股份进行研究并发布了研究报告《海外业务开始放量,基于平台能力持续打开成长曲线》,本报告对银轮股份给出买入评级,当前股价为17.5元。

银轮股份(002126)

投资要点

事件:公司发布2023年年度报告,23年实现营收110.18亿元,同比+29.93%,归母净利润6.12亿元,同比+59.71%。其中Q4实现营收30.26亿元,同比+22.05%,归母净利润1.69亿元,同比+11.05%,表现优秀。

23年营收、净利均创历史新高,规模效应下毛利持续提升。

1)营收端:23年实现营收110.18亿元,同比+29.93%。分地区看:国内/国外营收同比+32.64%/+21.38%,分别占总营收77.58%/22.42%。主要原因:①23年国内汽车市场低开高走,后半年需求逐步释放,产销量均创新高;②战略客户配套份额和整体占比持续提升;③海外布局效果初显,波兰与墨西哥工厂均已开始投产,且后者已于23Q4实现盈亏平衡。

2)利润端:23年实现归母净利润6.12亿元,同比+59.71%,实现扣非归母净利润5.81亿元,同比+90.36%。整体毛利率稳中有增达到21.57%,同比+1.73pct。分行业看,乘用车/商用车毛利率达到17.28%/24.42%,同比+2.37/+2.08pct,目前四川宜宾、陕西西安、波兰等地工厂均已投产,规模效应下毛利率有望持续提升。

全球化效果布局渐显,海外业务开始放量。

①报告期内获得国际订单25.88亿元,占比42%,随着波兰工厂与墨西哥工厂的陆续投产,属地产能持续提升,国际客户订单呈明显加速,墨西哥工厂已在第四季度实现盈亏平衡;②24年4月发布公告,将在北美投资8400万建立北美银轮总部,以配合墨西哥工厂快速服务国际战略客户需求;③公司于23年8月调整组织架构,针对海外业务的发展“33322”部门各自组成由领导挂帅的海外支持小组,加速海外发展。

数字与能源业务增长加速,探索“第四曲线”持续打开成长空间。

23年数字与能源业务实现高速增长,贡献营收6.96亿元,同比+37.36%,在公司组织架构调整后成为与乘用车、商用车部门平行的第三大业务部门。报告期内公司在数字与能源方面继续加大研发投入,结合自身汽车零部件产业优势,聚焦数据中心、液冷超充、储能等热管理产品,陆续获得国际客户发电机组冷却模块、国内头部客户储能液冷等项目。同时公司已成立工作室积极探索“第四曲线”的算力及人工智能领域。

盈利预测与投资评级:23年公司业绩符合预期,24/25年预测保持不变并新增26年盈利预测。预计24/25/26年公司营收分别为131.39/165.39/194.92亿元,同比增速分别为+19.25%/+25.88%/+17.86%,实现归母净利润8.45/11.64/13.76亿元,同比增速分别+38.09%/+37.76%/+18.18%,对应24/25/26年PE分别为17.05/12.38/10.71X,维持“买入”评级。

风险提示:原材料价格波动风险;汇率波动风险;项目进度不及预期。

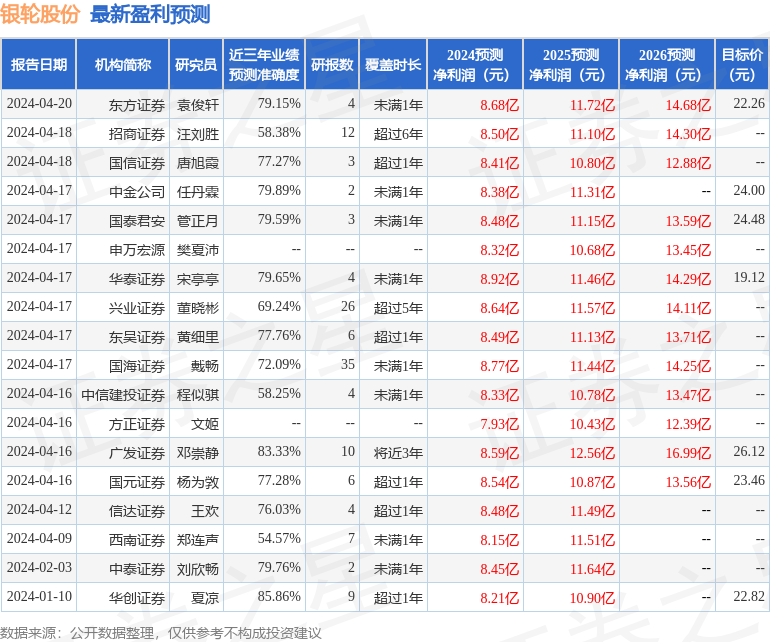

证券之星数据中心根据近三年发布的研报数据计算,华创证券夏凉研究员团队对该股研究较为深入,近三年预测准确度均值高达85.86%,其预测2024年度归属净利润为盈利8.21亿,根据现价换算的预测PE为17.57。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为23.23。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。