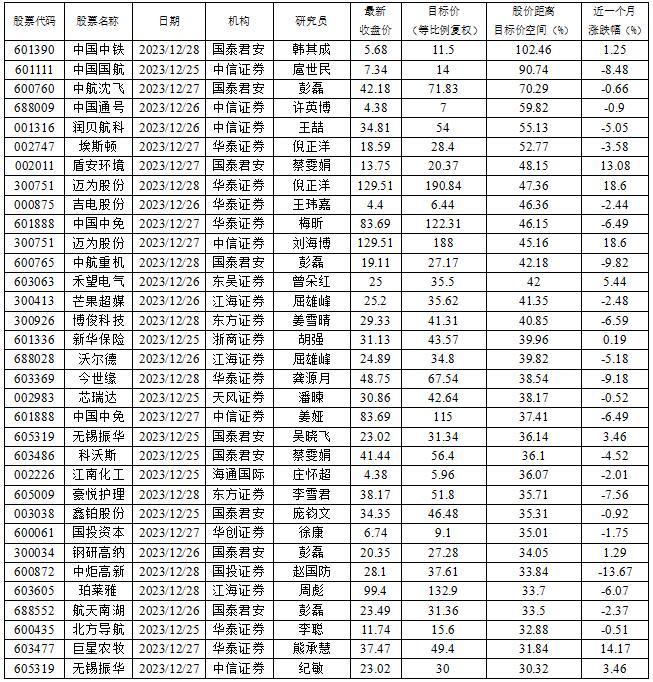

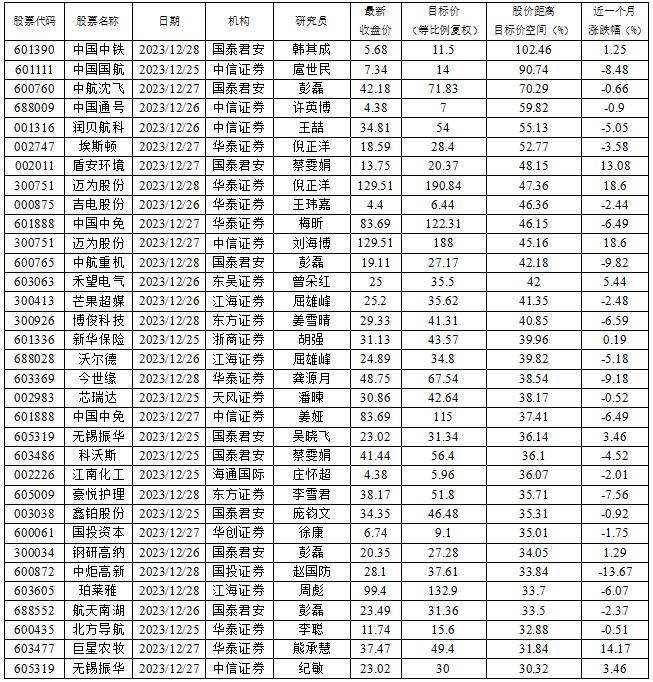

中国中铁获国泰君安认为还有逾一倍向上空间

元旦假期前一周,A股市场强势反弹,沪深三大股指涨幅均超过2%。在这样的行情中,机构研究员的动向又是怎么样的呢?据投研通数据统计,12月25日至29日,券商研究员对94家公司的投资评级和目标价进行“再评估”。从目标价距股价的空间来看,给出具体目标价的公司中,30股收盘价距券商研究员给出的目标价还有逾30%的向上空间。

距最新收盘价空间最大的是中国中铁(601390)。国泰君安研究员韩其成在12月28日发表的题为《中国中铁:铜等矿产资源利润弹性可期,稳增长财政政策适度加力》报告中指出,经济工作会议要求多出有利于稳预期、稳增长、稳就业的政策,强化宏观政策逆周期和跨周期调节。 中国中铁股权激励提升成长确定性,铜等矿产资源带来利润弹性。给予目标价11.5元。按公司最新收盘价7.34元计算,股价还有102.46%的上涨空间。

研报指出,中国中铁矿山自产铜、钼产能已居国内同行业前列,矿产资源带来利润弹性。(1)拥有黑龙江鹿鸣钼、华刚SICOMINE铜钴矿等。2023H1铜产量14.83万吨降6%,钴产量0.25万吨降5%,钼产量0.81万吨增4%,铅产量0.6万吨增33%,锌金属产量1.63万吨增50%,银金属产量30.67吨增32%。(2)2023H1中铁资源归母净利25亿元增0.5%(2023预估50亿元),2023PE 紫金矿业 14.3 洛阳钼业 14.5倍,矿产资源市值或可比约720亿元(总市值1300亿元)。(3)公司2023Q3投资净收益-3.8亿元,同比下降346%因铜和钴价格下降,当前铜和钴价格回升,有望给公司带来Q4利润弹性。

研报还提到,中国中铁股权激励提升成长确定性,在手订单4.9倍于营业收入。(1)中国中铁过去十年净利复合增15.6%(最低增2%最高增38%),股权激励要求以2020年为基数2022-2024年扣非净利CAGR≥12%,扣非加权ROE≥10.5%/11%/11.5%。(2)前三季度新签1.8万亿元降9%(2022年同期增35%),境外新签1273亿元增14%占7%。单季度Q1-Q3新签增10%/0%/-31%。此外,中国中铁2023PE4.1倍(最高PE平均14倍/2015年最高PE40倍),近10年市盈率分位数为0.3%。公司当前PB0.52倍,近10年市净率分位数为0.1%。PE、PB均位于历史底部。

对于市场。海通证券指出,无论从政策催化看,还是从资金流入看,春季行情均值得期待。若复盘历次春季躁动行情,可以发现2002年以来春季行情基本每年都有。春季行情具体的启动时间早晚往往与上年三四季度行情有关,若三四季度行情较弱,则春季行情启动偏早(10月下旬或11月初),若三四季度行情较好,则春季行情启动较晚(1月中下旬或2月初)。我们认为近期包括中央经济工作会议在内的一系列重要会议释放了稳增长的信号,结合当前市场走势与情绪已出现明显改善,本轮春季行情或正逐步展开。

展望2024年。中金公司表示,整体来看,虽然需要应对内外部一些中长期问题的显化,但考虑我国政策空间大、根基牢、发展潜力够、较多领域在全球具备竞争优势,基准情形下对后市表现不必悲观,A股市场机会大于风险。具体而言,一方面,2024年改革及政策应对有加码空间。当前是转方式、调结构的重要时间窗口,政策发力是打破悲观预期的必要条件,未来更重要的是通过改革红利来恢复居民部门信心,稳定收入预期助力消费回暖,并进而带动企业部门投资,形成“政策端-居民端-企业端”的良性循环。另一方面,2024年A股盈利增长有望边际改善。自上而下估算2024年全A盈利同比增长4.7%左右,非金融盈利同比增长5.1%左右,较2023年增速有所改善。

中信建投证券则认为,2024年有望呈现小牛市。一方面,是全球宏观流动性的明显改善。2024年,随着美国财政发力受限,经济下行压力加大,预计美元将进入下行周期,这对A股的估值环境转为有利。另一方面,是国内稳增长力度或将超预期。为了弥补社会总需求缺口,避免经济持续低迷,政策正在走向宽财政。其中,核心是中央政府加杠杆、地方政府债务化解、城中村改造等“三大工程”。预计2024年宽财政将与宽货币形成配合,并扭转市场对于经济和市场的悲观预期。

收盘价距机构目标价还有30%以上空间的股票

数据来源:投研通

本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。