2023年度A股股权承销排行榜:中信证券以2358亿元的总承销金额位居榜首 中信建投承销金额为1087亿元

来源:Wind万得

2023这一年,疫情的影响逐渐消退,但全球宏观经济形势依然受到众多其他因素的影响,包括美联储加息周期预期、贸易与地缘的潜在问题和主要经济体实际经济表现等等,在各种内外部因素的影响下,A股二级市场走势表现欠佳,万得全A指数全年下跌5.19%,连续第二年收益为负,代表大盘蓝筹股的沪深300指数更是连续三年下跌。

A股一级市场方面,随着全面注册制的落实,资源配置权和资产定价权交给市场,一二级市场定价进一步科学合理化,但受二级市场的影响,2023年内地市场股权融资数量和金额均出现较大程度的下降。据Wind数据统计,2023年中国内地股票市场包含IPO、增发和配股等多种方式的全口径募资事件共786起,较去年减少187起,合计募集金额为10,442亿元,同比下降36%。全年IPO发行314起,同比减少102起,IPO融资规模达3,590亿元,同比下降31%。定增发行301起,同比减少62起,定增融资规模为4,876亿元,同期下降38%。值得一提的是,如果仅看新股IPO市场,根据Wind数据统计,上海与深圳两大交易所完成了全球十大IPO中的4起,IPO融资规模继续领跑全球,显著领先于第三到五名的纳斯达克、纽交所与印度国家证券交易所。

在机构承销维度,中信证券以2,358亿元的总承销金额位居榜首,承销数量128起,市场份额占比达22.58%;第二名中信建投,承销金额为1,087亿元,承销数量为77起;中金公司以1,081亿元的承销金额位居第三,承销数量为52起;华泰联合与海通证券紧随其后,承销金额分别为914亿元与703亿元。

股权融资市场概览

1.1

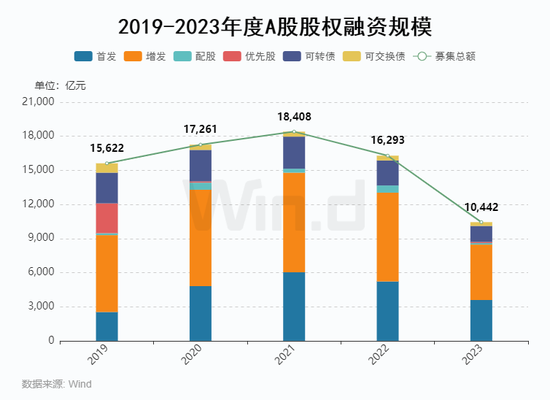

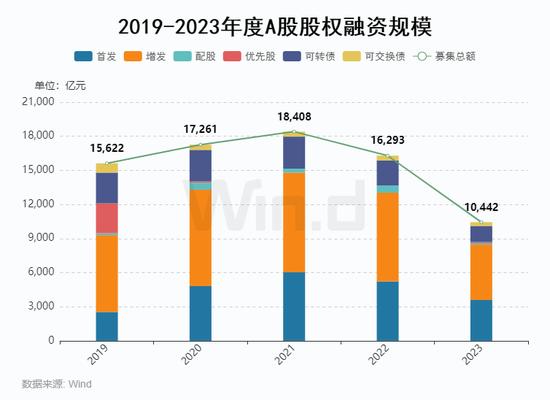

近五年融资规模趋势

2023年度A股融资事件共786起,同比减少187起;股权融资总金额为10,442亿元,较去年同期下降36%。其中,IPO项目为314起,同期减少102起;募集金额为3,590亿元,同比下滑31%。增发项目301起,较去年同期减少62起;募集金额为4,876亿元,同比下降38%。配股项目4起,较去年同期减少6起;募集金额为132亿元,同比下降79%。

1.2

融资方式分布

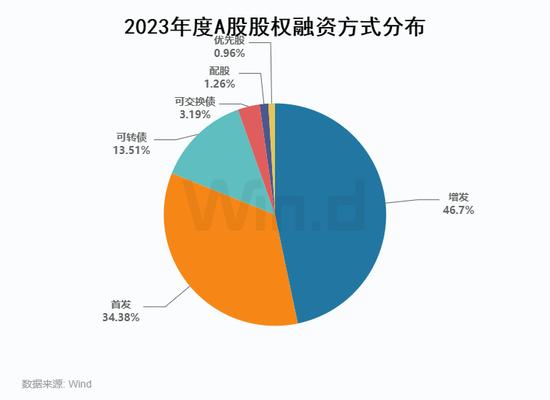

具体从各个融资方式来看,2023年IPO项目314起,募资规模为3,590亿元,占比为34%;增发301起,募资规模达4,876亿元,占比达47%;可转债135起,募资规模1,411亿元,占比为14%;配股4起,募资规模132亿元,占比为1%;优先股3起,募资规模100亿元,占比为1%。和去年同期相比,优先股融资事件增加3起,配股占比有小幅下降,其余融资方式占比与去年基本持平。

1.3

融资主体行业分布

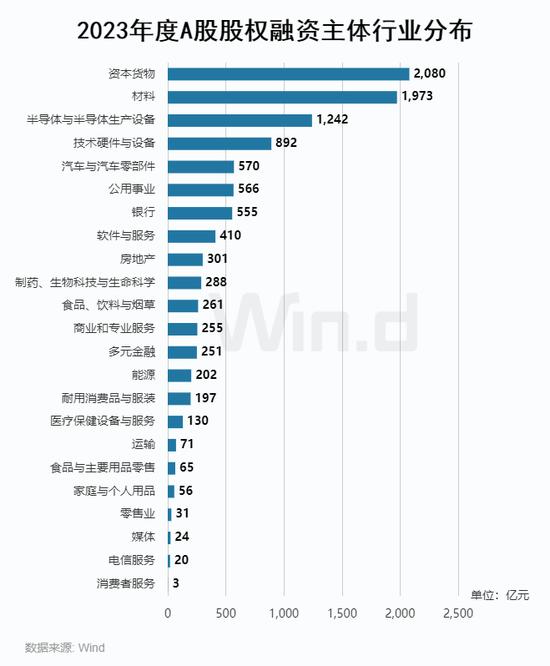

从各个行业的融资情况分布来看,资本货物行业以2,080亿元的募资金额位列第一,材料行业以1,973亿元的募资金额排名第二,半导体与半导体生产设备行业以1,242亿元的募资金额排名第三,消费者服务行业募资3亿元排名垫底。

1.4

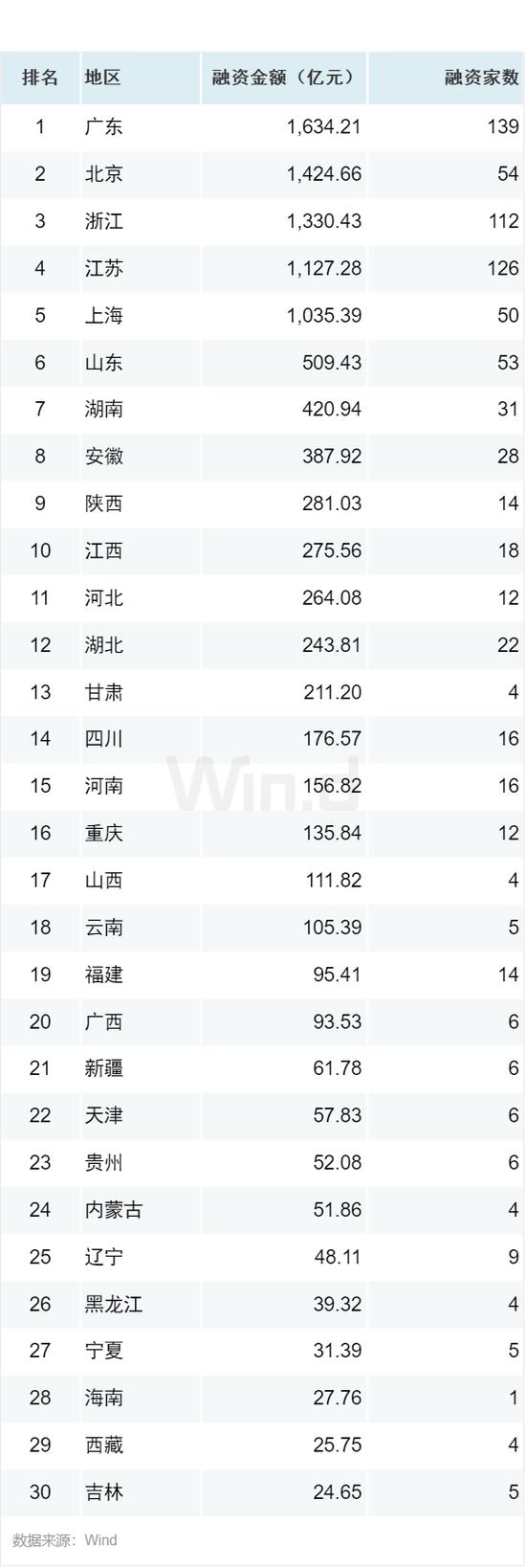

融资主体地域分布

从融资地域分布来看,广东以1,634亿元的募资规模排名第一,募资项目为139起;北京以1,425亿元的募资规模排名第二,募资项目54起;浙江以1,330亿元募资规模紧随其后,募资项目为112起。募资规模破千亿的地区还有江苏和上海,募资金额分别为1,127亿元和1,035亿元。

首发篇

2.1

IPO发行规模趋势

2023全年IPO发行314起,同比减少102起,募资规模为3,590亿元,同比下降31%。分季度来看,各季度数量分别为86起、98起、83起和47起,各季度募资规模分别为961亿元、1,226亿元、1,092亿元和311亿元,第四季度回落明显。

2.2

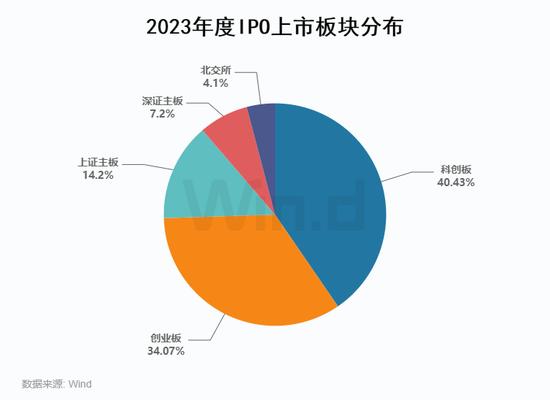

IPO上市板块分布

从上市板块来看,双创板块企业募集金额占全市场募集总额高达74%,其中科创板IPO发行67起,募集金额1,451亿元,占比达40%;创业板IPO发行110起,募集金额1,223亿元,占比为34%;上证主板IPO发行37起,募集金额510亿元,占比14%;深证主板IPO发行23起,募集金额258亿元,占比7%;北交所IPO发行77起,募集金额147亿元,占比4%。

2.3

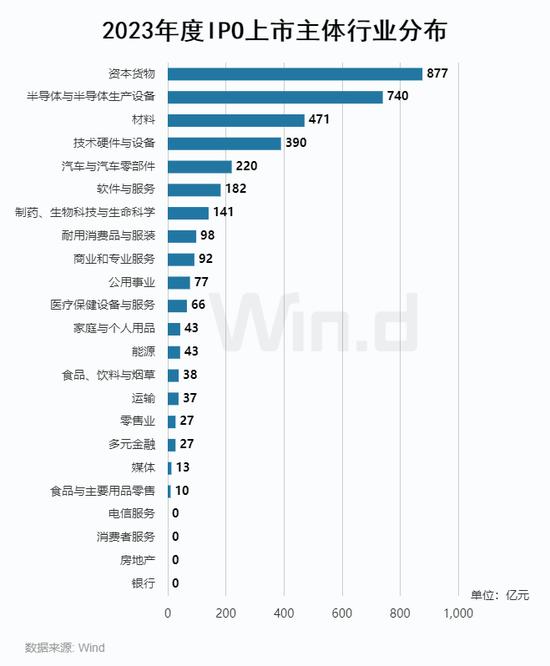

IPO上市主体行业分布

从主体行业维度看,2023年资本货物与半导体行业募资额均超过500亿元,IPO数量分别为85家和23家,募资额分别为877亿元和740亿元。

2.4

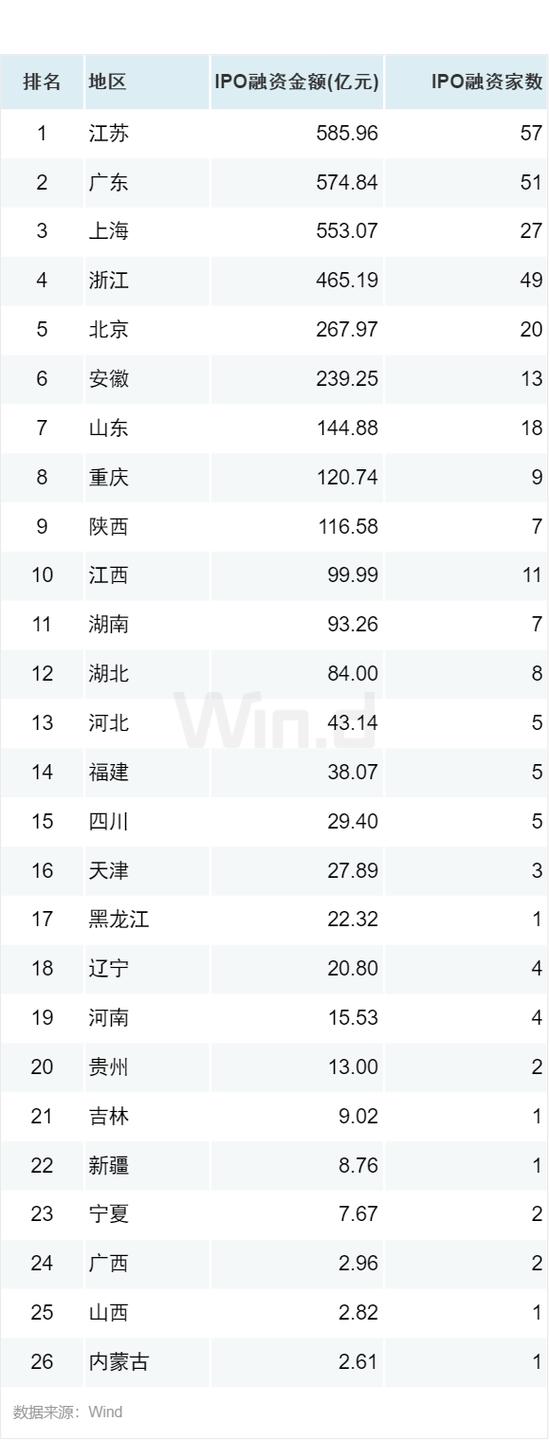

IPO上市主体地域分布

从地域分布来看,江苏以57起IPO募资金额586亿元居于第一,广东51起IPO募资金额575亿元排名第二,上海27起IPO募资金额553亿元排名第三。

2.5

IPO融资金额Top10

2023年度,IPO融资规模最高的为华虹公司,募资金额高达212亿元。募资规模前十项目里,科创板占据6席。

2.6

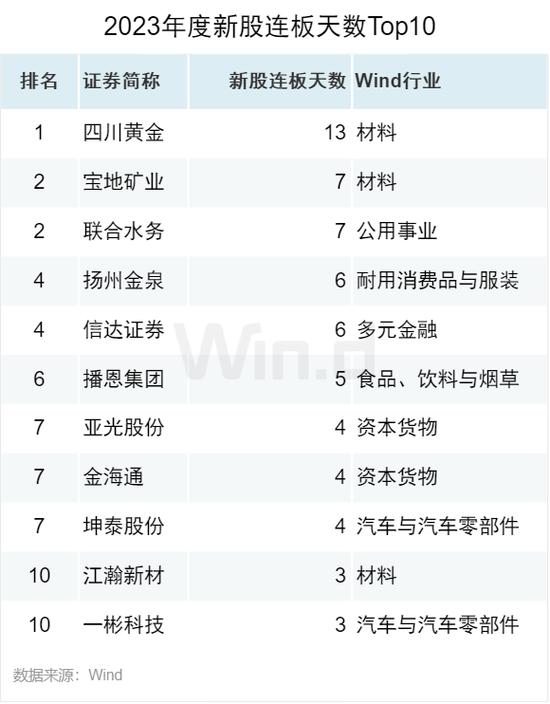

新股连板天数Top10

2023年度新股连板天数位居前三的为四川黄金、宝地矿业和联合水务,分别为13天、7天和7天。

增发篇

3.1

近三年增发融资趋势

从增发融资近年趋势来看,受市场走弱背景影响,2023年增发整体融资规模大幅缩减,全年增发项目301起,较去年同期减少62起;募集金额为4,876亿元,同比下降38%。其中第四季度募资规模为806亿元,募资项目为58起,与前两年同期相比下滑明显。

3.2

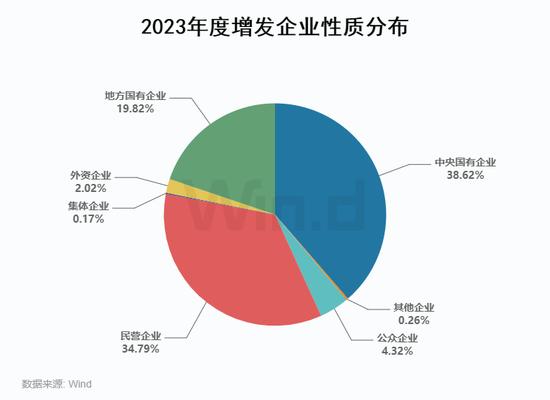

增发企业性质分布

从增发企业分布来看,中央国有企业和民营企业是增发募资的主体角色,募资总额分别为1,883和1,696亿元;其次为地方国有企业,募资总额为967亿元;公众企业和外资企业募资金额分别为210亿元和99亿元。募资家数方面民营企业亦占据绝对性份额,高达190起,市场占比达63%。

3.3

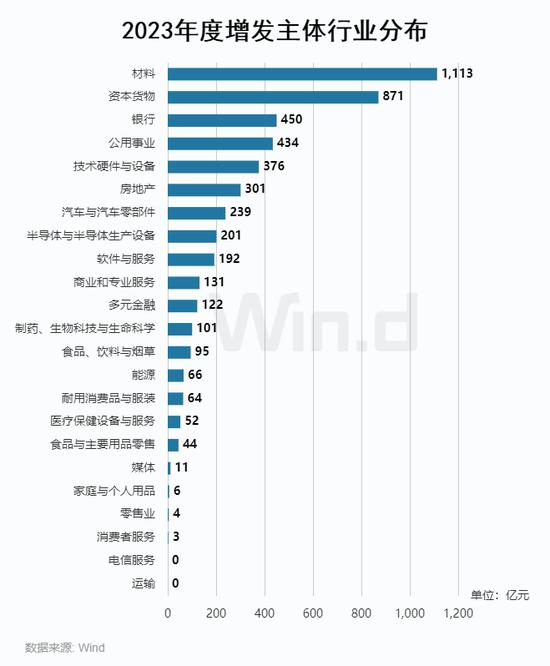

增发主体行业分布

从增发行业分布来看,材料和资本货物行业募资金额处于绝对领先地位,分别高达1,113亿元和871亿元。

3.4

增发主体地域分布

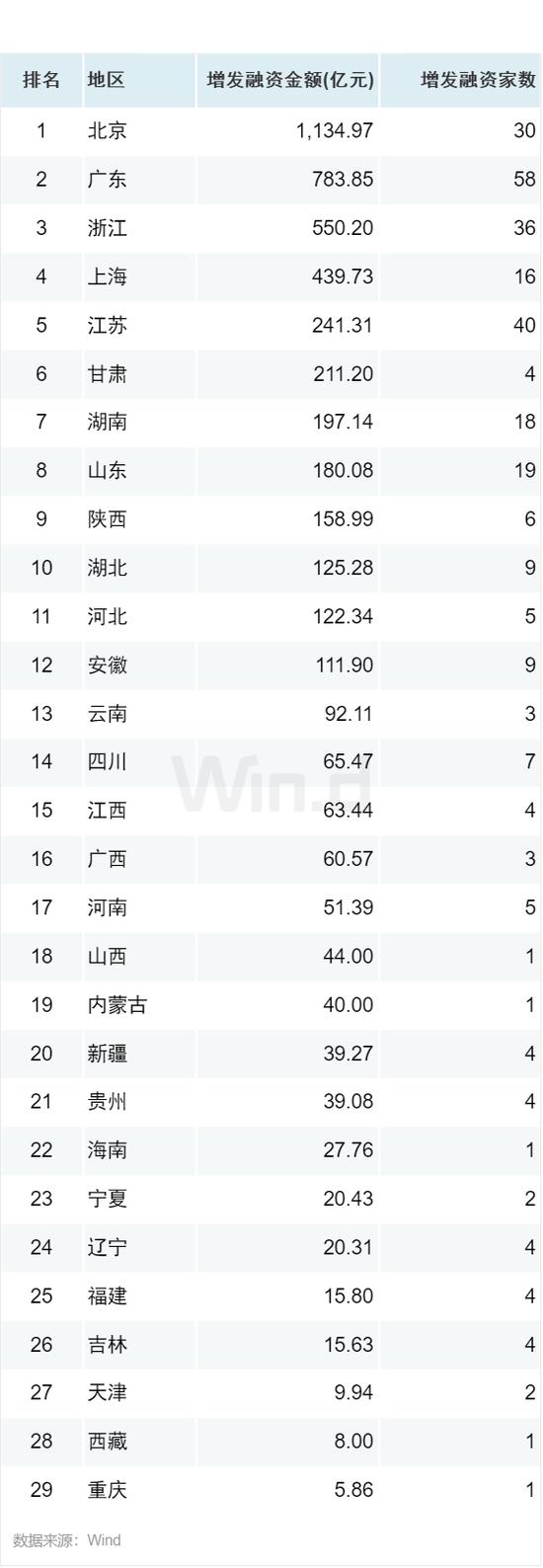

2023年度增发融资规模最高的区域为北京,募资金额达1,135亿元,共计30起项目。广东和浙江分别以784亿元和550亿元的募资额位居第二名和第三名,募资项目分别为58起和36起。

3.5

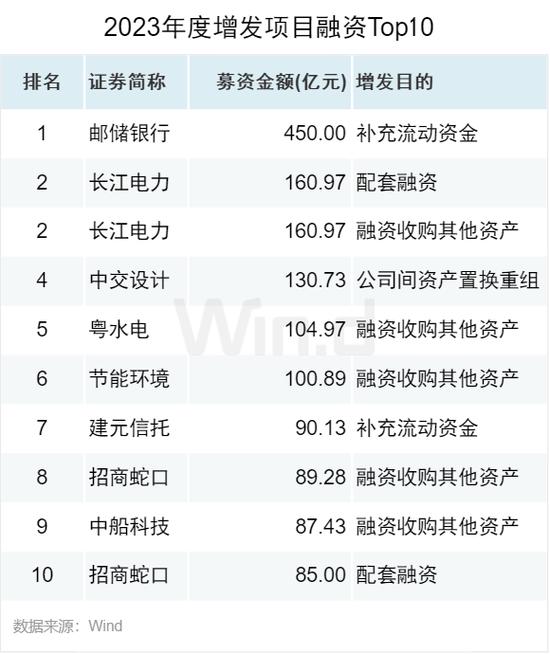

增发项目融资Top10

2023年度,增发募资规模最大的项目为邮储银行,募资额高达450亿元,本次发行用于补充流动资金。排名第二的融资项目为长江电力的增发项目,募资金额合计322亿元。前六名募资项目金额均达到百亿元以上。

机构篇-总榜

4.1

券商承销总金额排名Top20

从券商承销维度来看,中信证券以2,358亿元的总承销金额傲居承销金额榜榜首,也是唯一一家承销规模超两千亿元的券商投行;中信建投以1,087亿元的承销金额位居第二,中金公司以1,081亿元的承销金额位居第三;随后是华泰联合,承销金额为914亿元;排名第五位的是海通证券,承销金额为703亿元。

4.2

券商承销总数量排名Top20

从券商承销数量来看,中信证券以128起承销数稳居榜单第一,中信建投以77起承销数位居第二,华泰联合以71起位居第三。此外,浙商证券和财通证券分别以13起和12起承销数进入榜单前20名,较去年均提升8个名次。

机构篇-首发

5.1

IPO承销金额Top10

从IPO承销金额来看,中信证券以500亿元的承销金额位列第一,海通证券承销金额466亿元排名第二,中信建投承销金额394亿元排名第三。

5.2

IPO承销家数Top10

从IPO承销数量来看,中信证券以34起承销数量排名第一;排名第二的是中信建投,承销数量达33起;海通证券和国泰君安紧随其后,承销家数均为22起;民生证券20起排名第五。

5.3

科创板IPO承销金额Top10

科创板IPO承销金额最高的是海通证券,高达380亿元;位居第二名和第三名的是中金公司和中信证券,承销金额分别为215亿元和197亿元。

5.4

科创板IPO承销数量Top10

科创板IPO项目承销量最多的是中信建投,以12起IPO数量位居第一;海通证券和中信证券承销家数均为10起,并列第二名;中金公司紧随其后,承销家数为9起。

5.5

创业板IPO承销金额Top10

创业板IPO承销金额有三家券商突破百亿,位居第一的是中信建投,承销金额为176亿元,中信证券以135亿元的承销金额位居第二,民生证券以114亿元的承销金额位居第三。

5.6

创业板IPO承销数量Top10

从创业板IPO承销数量来看,中信建投以12家承销数量位居第一,中信证券以11家承销数量位居第二, 民生证券以9家的承销数量位列第三位。

5.7

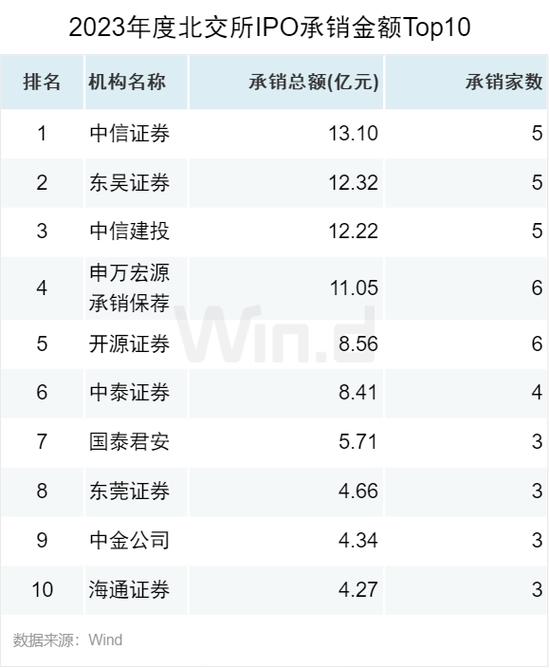

北交所IPO承销金额Top10

2023年度北交所承销金额最高的是中信证券,承销金额为13.10亿元;排名第二的是东吴证券,承销金额为12.32亿元;排名第三的是中信建投,承销金额为12.22亿元。

5.8

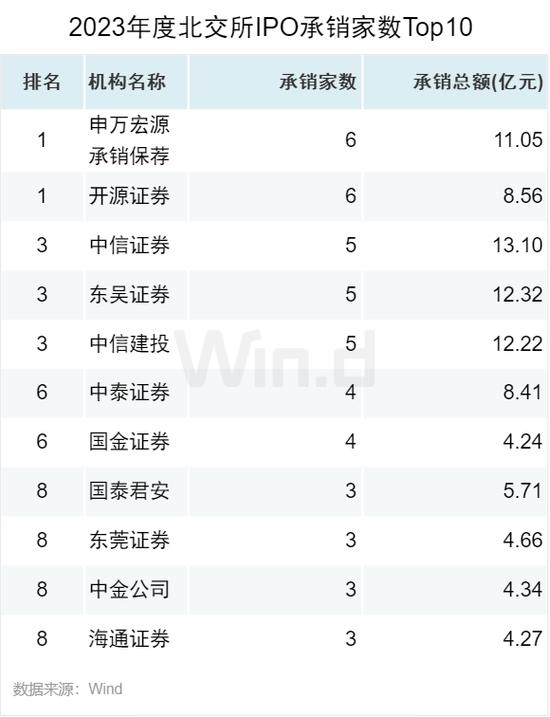

北交所IPO承销数量Top10

从承销项目来看,申万宏源承销保荐和开源证券以6起承销家数并列位居第一,中信证券、东吴证券和中信建投以5起承销数量并列位居第三。

机构篇-增发

6.1

增发承销金额Top10

从增发承销金额来看,中信证券以1,473亿元的承销金额位居第一;中金公司以670亿元的承销金额位居第二;中信建投以552亿元的承销金额位居第三。

6.2

增发承销数量Top10

从增发承销数量来看,中信证券以67起承销数量稳居第一,华泰联合和中信建投分别以35起和32起承销数量位居第二名和第三名。

机构篇-可转债

7.1

可转债承销金额Top10

从可转债承销金额来看,华泰联合以260亿元的承销金额位居第一;紧跟其后的是中信证券,以206亿元的承销金额位居第二;国信证券以121亿元的承销金额位居第三。

7.2

可转债承销数量Top10

从可转债承销数量来看,华泰联合和中信证券以16起承销数量并列位居第一,国泰君安以12起位居第三。

发行中介篇

8.1

会计师事务所IPO审计数排行榜

从会计师事务所排行榜来看,IPO审计家数最多的是天健会计师事务所,审计家数为59家;立信和容诚会计师事务所分别以47家和39家审计家数,分列第二名和第三名。

8.2

律师事务所IPO业务排行榜

从律师事务所IPO排行榜单来看,国浩律师事务所和上海市锦天城律师事务所分别以40家和39家业务数位列一二名,紧随其后的是北京市中伦律师事务所,业务家数为33家。

8.3

资产评估机构IPO业务排行榜

从资产评估机构榜单来看,坤元资产评估有限公司和银信资产评估有限公司以21家评估家数并列位居榜单第一;排名第三的是沃克森(北京)国际资产评估有限公司,评估家数19家。