大手笔!煤炭茅中国神华日赚1.6亿,将拿出449亿进行分红!连续强势3年的高股息赛道,还能参与吗...

转自:雪球

煤炭茅中国神华的年报和利润分配方案出来了,堪称大手笔。

2023年归属于公司股东的净利润596.94亿元,计划拿出75%的净利润来分红,分红总额达449亿元。

01

煤炭价格下跌

依然大赚近600亿

3月22日,中国神华发布年报,2023年实现营业收入3430.74亿元,同比下降0.4%;归属于公司股东的净利润596.94亿元,同比下降14.3%。

根据公告,去年中国神华实现了煤炭开采等指标的上升,不过因为煤炭价格下跌,导致利润水平下滑。

2023年,中国神华实现商品煤产量3.245亿吨、煤炭销售量4.5亿吨。集团控制并运营的发电机组装机容量4.46万兆瓦,2023年完成总售电量1997.5亿千瓦时。

中国神华生产煤炭并拥有铁路港口运输煤炭,还发电并做煤化工,产业链完整。质优价廉的煤炭是中国神华的核心优势。

中国神华计划2024年稍微减少煤炭产量。

信达证券发布研报称,给予中国神华买入评级。评级理由主要包括:

1)煤炭板块:销量增长价格下降,成本端控制良好,盈利较为稳定;

2)电力板块:煤电电量及销售电价一同增长,燃煤成本下降带动利润增长;

3)运输与煤化工板块:成本涨幅较大导致各业务板块利润不同程度下降。

02

拿出449亿元

大手笔分红

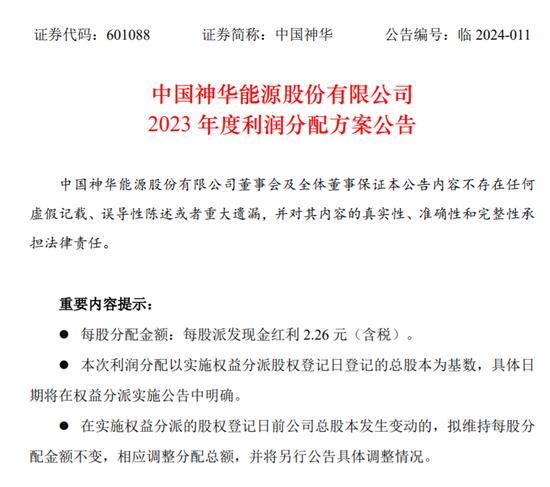

在赚取近600亿利润的同时,中国神华延续以往大手笔分红的操作,计划派发2023年度末期股息现金人民币2.26元/股,共计449.03亿元(含税)。按中国会计准则,净利润分红比例是75.2%。

自2007年A股上市以来,这将是中国神华连续17年进行现金分红。中国神华曾承诺,该公司2022-2024年度每年以现金方式分配的利润不少于公司当年实现的归属于该公司股东净利润的60%。

2022年,中国神华实际现金分红比例也达到了72.8%,远超行业平均水平44.34%。

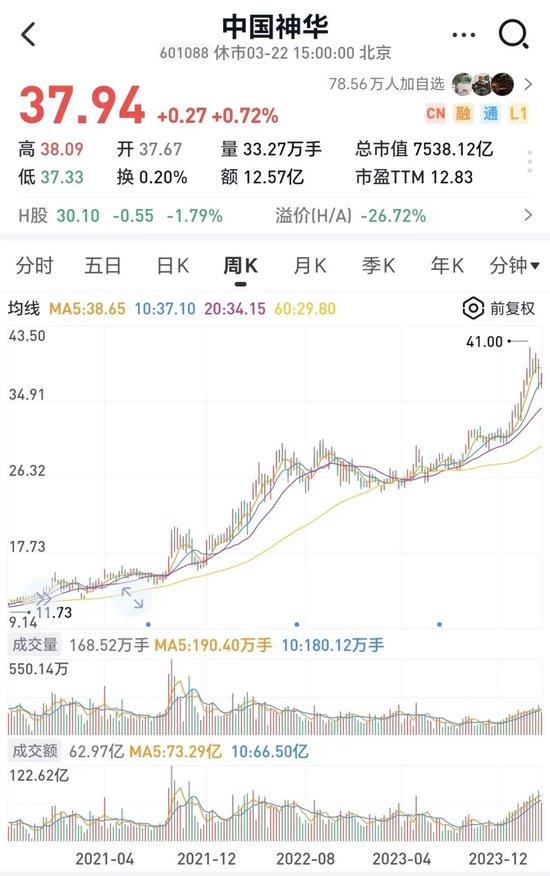

连年保持高比例分红,是中国神华吸引投资者的重要原因。近3年中国神华最高涨幅达276%,近期股价自高点小幅回落,最新股价37.94元,市值7538亿元。

03

高股息赛道还能买吗?

对于已经连续强势3年之久的高股息赛道,雪球App有大量投资者发表看法。

雪球用户@Ryan8699:中国神华2023年的年报,也是预期之中,未来2~3年估计也是4%左右的低增长,40元左右的股价,能得到的年化收益率大概是10%左右。10%相比大多数人来说已经是很好的。但人很奇怪,宁愿不要稳定性很高的10%,也要去博15%,30%甚至更高收益但稳定性很差的交易。所以,从博弈层面,神华难有大行情,如果短时间冲破41,再创涨幅30%以上的新高,就是对于长期投资者,卖出大概率也是中期比较好的选择。所以现在这个位置,对于开新仓而言,没有太大的吸引力,对于持有者来说,卖出似乎也不是好的选择,最好的结果就是慢慢涨,跟随公司价值,每年涨10%,稳稳的,你好我好大家好。

雪球用户@神华长电小老板:我认为吃息的本质逻辑是分红后股价能再次回到分红前,也就是填权了,才能算赚到股息了。稳定经营,持续分红公司,持仓不动只为吃息的股票,价格围绕价值波动的意思是,股息率达到8-10%的时候的价格是一个很不错的入手价格,这就是他的价值。比如神华作为排头兵按8%股息计算的话2.26/0.08=28.25,是一个很不错的入手价格。28及以下买入,行业不发生巨变的情况下,很难亏钱。

雪球用户@用户7826766628:我认为买高股息的终极逻辑,是在10-15年内的分红收益就可以收回本金,而公司价值仍在,股价不可能为零,还会年年分红,当年的投资已经成了无本生意!而不仅仅是看一两年内是否可以填权,填权还是短线炒作思维。

雪球用户@朱贰哥:高息股和赛道股争论不休,说下我的观点:其实都是周期和轮回,赛道股19-21年两三年涨十几倍甚至几十倍,有的估值炒到PE一二百倍,现在跌回来主要就是还债而已,和美国历史上漂亮50爆炒过后的还债一样。高股息那两年没涨现在补涨估值修复也很正常。赛道股牛市可以炒到一二百倍估值,那么高股息大牛市炒到二三倍PE也很正常,所以他们未来一段时间继续上涨甚至再涨两三倍也不是没有可能,只是如果真的发生的话他们的泡沫和一二百倍赛道股没什么区别,赛道股最起码还可以通过成长消化估值,高股息如果被吵到二三倍pb,一旦行业下行周期高股息不能持续跌回0.5倍pb也很正常。