华润三九2023年业绩点评:CHC业务稳中有进,昆药业务融合值得期待【东吴医药朱国广团队】

投资要点

投资要点

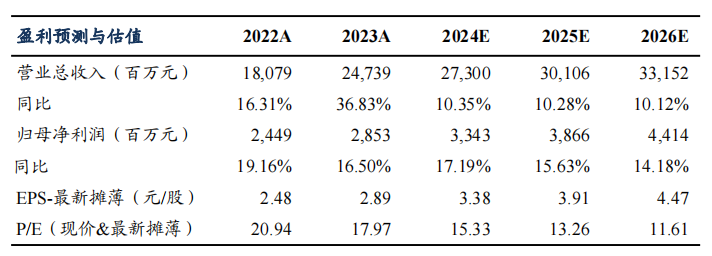

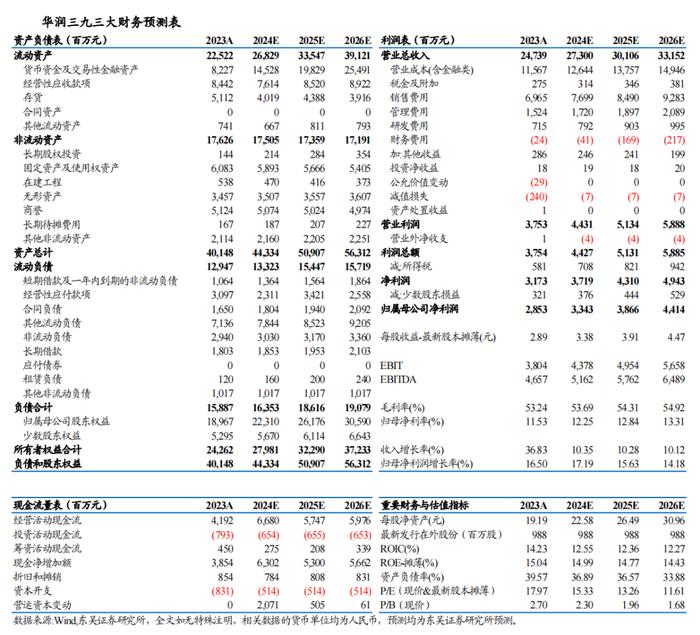

事件:2023年,公司实现收入247.39亿元(+36.83%,同比增长36.83%,下同),归母净利润28.53亿元(+16.50%),扣非归母净利润27.11亿元(+22.18%)。其中,昆药并表收入为71.41亿元,并表净利润为4.25亿元,剔除昆药影响,2023年营收较2022年略有下滑。单Q4季度,公司实现收入61.31亿元(+2.72%),归母净利润4.50亿元(-9.29%),扣非归母净利润为4.07亿元(-6.57%)。

CHC板块稳健增长,处方药、国药业务有所承压。2023 年公司年销售额过亿元的品种 39 个。CHC 健康消费品业务实现营业收入 117.07亿元(+ 2.82%),其中,品牌 OTC 业务增长较好,康慢业务消化集采影响保持稳定增长。CHC 业务依托于三九商道客户体系,覆盖全国超过 40 万家药店。999 感冒用药及易善复占据同类目排名 Top1 位置。处方药业务实现营收52.20亿元(-12.64%),主要系中药配方颗粒业务受国标切换及15省联盟集采影响。中长期看,公司坚持“品牌+创新”战略驱动,围绕抗肿瘤、骨科、皮肤、呼吸、抗感染等治疗领域,在新产品立项、产品研发、产品力提升等领域取得积极进展,持续夯实在细分领域的品牌前列地位。

融合昆药业务,银发经济赛道大有可为。昆药集团重点聚焦慢病管理和老龄化健康领域,2023年,昆药集团实现收入77.03亿元(-6.99%,主要系商业板块业务结构优化及对外援助业务减少),归母净利润4.45亿元(+16.05%)。随着华润三九对昆药的融合和赋能,未来将充分发挥昆药三七血塞通系列多剂型、多品规的组合优势;依托“KPC·1951”、“777”两大事业部,强化渠道拓展与协同;依托“昆中药 1381”事业部,重点打造以参苓健脾胃颗粒、舒肝颗粒等为核心的强单品,持续培育具有高增长潜力的产品。随着三九对昆药的赋能,三九净利率也有望逐步回升。

盈利预测与投资评级:考虑到院内相关行业政策及院外基数的影响,我们将2024-2025年归母净利润由34.31/39.78亿元下调为33.43/38.66亿元,2026年预计为44.14亿元,对应当前市值的PE为15/13/12X。维持“买入”评级。

风险提示:产品放量不及预期风险,政策风险,市场竞争加剧风险,并购标的整合进度不及预期风险等。

免责声明:

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。

东吴证券投资评级标准:

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。