康希诺2023年亏损近15亿元 流脑结合疫苗销售收入同比增长266%

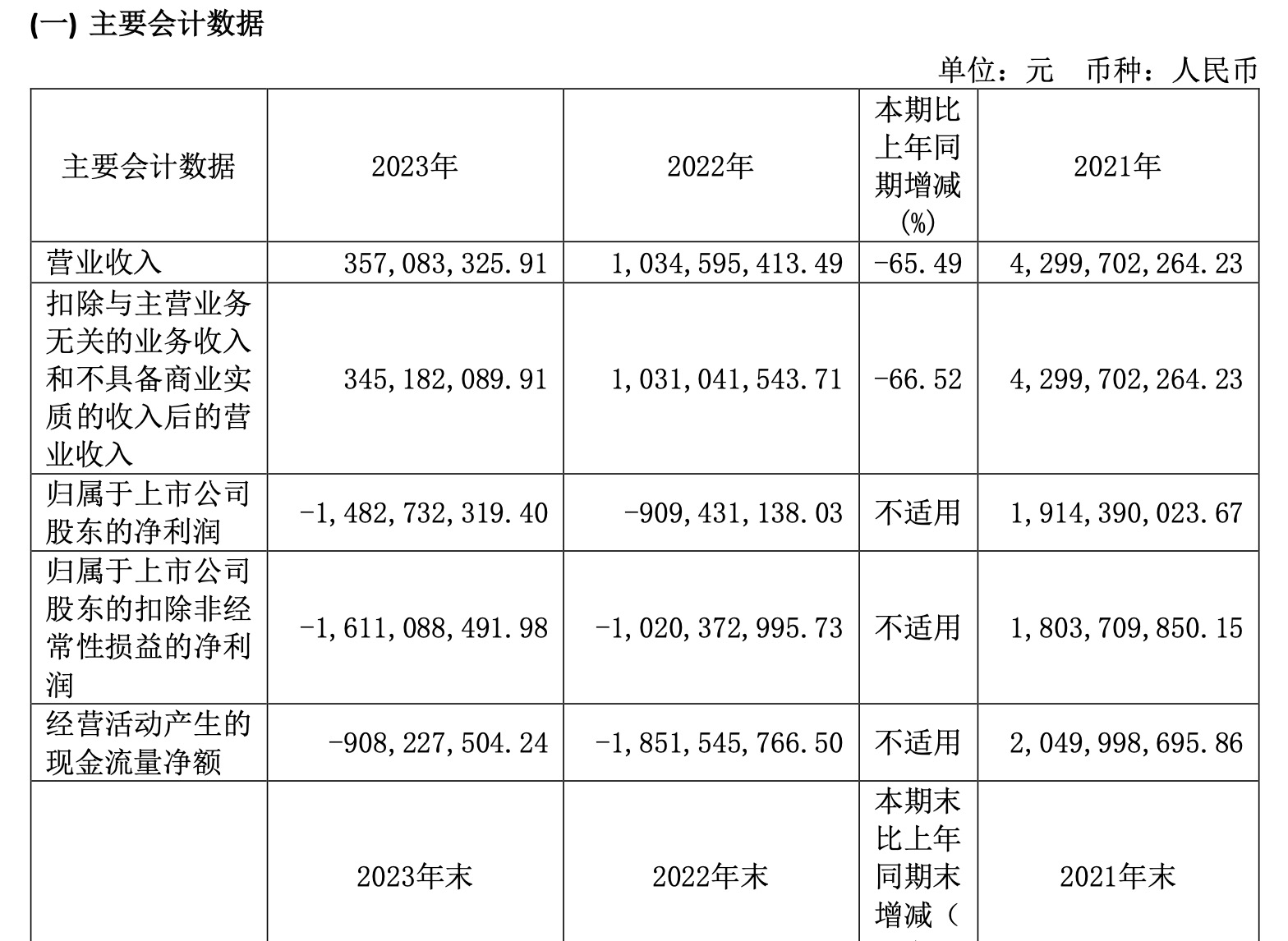

3月27日晚间,康希诺(688185)正式发布2023年年报,报告期内,上市公司实现营业收入3.57亿元,同比下降65.49%;实现净利润-14.83亿元,较2022年亏损增加63.04%,增亏5.73亿元;扣非后净亏损达到16.11亿元,同比亏损增加57.89%。

针对业绩的下滑,康希诺解释称,同比亏损增加的原因主要有五点:首先,由于新冠疫苗市场需求变化,康希诺新冠疫苗相关收入较同期大幅下降,新冠疫苗产品2023年销售收入为3665.63万元,同比下降96.86%;其次,基于新冠疫苗产品实际接种情况及对未来接种情况的预期,康希诺对已经发生的及未来可能发生的新冠疫苗产品退回金额进行核算及合理估计,并于报告期内冲减疫苗产品收入;在营业成本方面,因新冠疫苗产量较低,相关产线产能利用率不足,康希诺将该部分冗余产能对应的固定成本2.51亿元计入营业成本;考虑新冠疫苗相关存货和长期资产的未来使用计划,康希诺对存在减值迹象的存货、应收退货成本、预付账款和长期资产进行了减值测试,并根据测试结果计提减值损失。

最后一点,康希诺为持续推广流脑疫苗产品增加营销活动推广,销售费用较同期增长。

康希诺表示,报告期内,随着公司流脑疫苗产品商业化进程的推进,产品持续导入市场,流脑疫苗产品相关销售收入较去年同期大幅增长。康希诺的MCV4曼海欣®为我国首个脑膜炎球菌四价结合疫苗产品,定位于婴幼儿非免疫规划高端疫苗市场,为我国婴幼儿流脑疾病的预防提供更优解决方案。

经多年技术沉淀,康希诺已构建了五大技术平台,并形成了极具竞争力的产品管线,已上市产品及在研产品管线涵盖预防脑膜炎、肺炎、百白破、新冠肺炎、埃博拉病毒病、带状疱疹、结核病等多个临床需求量较大的疫苗品种。

2023年年报显示,康希诺的MCV4曼海欣®和MCV2美奈喜®基于自身合成疫苗技术平台,较现有产品做了大量的工艺改进和提升,切入国内脑膜炎球菌疫苗品种升级的市场机会,为中国市场提供安全性更好、免疫原性更强的脑膜炎球菌疫苗产品。

其中,MCV4曼海欣®上市缩小了我国在该领域与发达国家的差距,填补了我国在该领域缺乏高端疫苗的空白。2023年,康希诺两款流脑结合疫苗实现销售收入约5.62亿元,同比增长约266.39%。同时,MCV4正在开展扩龄至4周岁及以上儿童及成人的临床试验。

此外,作为康希诺下一款临近商业化的产品,十三价肺炎结合疫苗PCV13i的境内生产药品注册上市许可申请已获得国家药品监督管理局出具的《受理通知书》,正在顺利开展审评工作。

据悉,康希诺的在研PCV13i采用多糖抗原与蛋白载体共价结合的方式,多糖抗原连接载体蛋白后,多糖可以转化为T细胞依赖性抗原,不仅可以在2岁以下婴幼儿体内诱导出很高的特异性抗体水平,还可以产生记忆性B细胞,产生免疫记忆。

同时,康希诺采用双载体技术,可减少与其他疫苗共注射时对免疫原性造成的免疫抑制。在生产工艺上,康希诺采用了更加安全的生产工艺,发酵培养基采用无动物来源培养基,降低了动物源生物因子造成的风险,且避免了传统纯化工艺采用苯酚方法带来的毒性残留。

目前,国内在售的共纯化百白破疫苗的制造过程使用百日咳抗原共纯化的工艺。康希诺在研百白破疫苗为组分百白破疫苗,每种百日咳抗原可以单独纯化,以确定的比例配制,从而可以确保产品质量批间一致性,使产品的质量更加稳定。

截至目前,暂无国内疫苗厂商研发的组分百白破疫苗获批上市,康希诺的婴幼儿用DTcP定位为进口替代。同时,该款疫苗的开发也是组分百白破联合疫苗进一步研发的基础。截至2023年年报披露日,康希诺的婴幼儿用DTcP处于III期临床试验阶段,已完成受试者入组工作。