“降价”带崩股价?泸州老窖最大的麻烦,是跟经销商的博弈

来源公众号:镁经

泸州老窖“降价”风波搅动市场。过去那个响当当的“涨价王”,为何会破天荒地变相降价?不仅仅是为了年底冲业绩,更是因为压力,而这股压力,就来自它跟经销商之间的博弈。

作者:郭俊宇

编辑:王大镁

一向对价格敏感的泸州老窖,开始了“降价”?

12月11日,有市场传言称,泸州老窖对旗下核心产品国窖1573和特曲的出厂价进行了下调。原打款价为980元/瓶的国窖1573,经销商于12月18日前打款只需930元/瓶,另外泸州老窖特曲打款价也从340元下降至290元。

对于泸州老窖此次的行为,资本市场的反应最强烈。

从12月11日至12月15日,该公司的股价累计下跌了9.45%。不知道是不是因为担心股价跌得太厉害,15日,泸州老窖公布了一项股东增持计划,股价随即止跌。

然而,对于泸州老窖而言,股价和市值的下跌或许并不是最麻烦的问题,它当下的主要矛盾,是它跟经销商之间的博弈。

靠涨价换增长,压力给到经销商?

泸州老窖在业内一直有一个响当当的名号——“涨价王”。

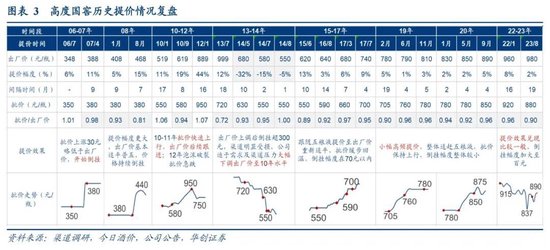

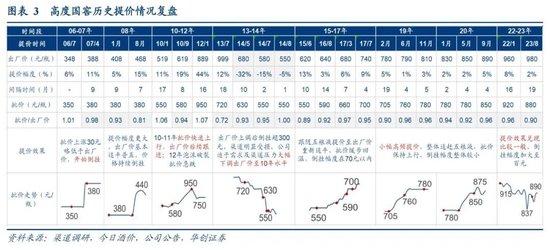

根据华创证券的统计,2006年7月至2023年8月,这17年的时间里,泸州老窖的高度国窖仅在2014年行业低谷期,进行过3次降价,2015年之后,便再也没有降过价。

近年来,泸州老窖多次对国窖1573进行提价:2020年9月提高其出厂价至890元,2021年12月大幅提价至960元;今年8月,国窖1573出厂价已经提到了980元/瓶。

除了直接涨价,控货也是泸州老窖的惯用手段。近年来,泸州老窖也多次控货。去年9月,它发布了停止接收国窖1573销售订单的通知;今年的5月、6月,它分别暂停接收52度国窖1573经典装产品和国窖1573经典装全系产品的销售订单。

频繁涨价确实让泸州老窖的业绩稳健增长,自2016年以来,泸州老窖的净利润增速基本维持在30%左右。

财报显示,2016年-2022年,其归母净利润分别为19.57亿元、25.58亿元、34.86亿元、46.42亿元、60亿元、79.56亿元、103.65亿元,同比分别增长32.89%、30.69%、36.27%、33.17%、29.38%、32.47%、30.29%。

公司的盈利能力也大幅提升,销售毛利率从2015年的49.4%提升至2022年的86.59%。今年三季度,它的毛利率达到了88%,仅次于茅台。

通过不断涨价,泸州老窖的业绩是上去了,可也留下了不小的“隐患”。相比于不断提升的出厂价,国窖1573的终端价格却是另外一番景象。

根据今日酒价公众号的统计,12月15日,国窖1573的批价为875元,若按照980元的价格执行,该产品价格倒挂了上百元。

有广东的经销商表示,就连国窖1573老酒的价格也在跌,2005年的老酒,现在的价格也就1000元出头。

在电商平台,国窖1573的售价更低,在拼多多的百亿补贴频道中,单瓶售价低至839元。

在价格已经倒挂的情况下,泸州老窖为何还不断提价?这就体现了强势品牌的话语权和市场支配地位了。

一般而言,收到通知的经销商,如果在规定时间之前打款,然后还能享受老价格,在规定日期之后打款,则只能以新价格拿货。所以,在涨价之前,经销商会抢进一批货。

因此,在部分经销商看来,泸州老窖的近几次涨价,其实并不是真的涨价,而是催促经销商尽快回款的“小伎俩”。

不过,经销商也不是任何时候都会接受这种“小伎俩”,如果价格倒挂太严重,经销商“无利可图”,那么频繁涨价只会让泸州老窖陷入另一种“危局”之中。

“降价”不只是冲业绩,更是迫于压力

突然之间“让利”给经销商,这或许意味着泸州老窖跟经销商之间的博弈已经进入到另外一个阶段,它不能再继续把压力给到经销商,通过涨价来保增长了。

白酒企业普遍是先把酒卖给经销商,再经过渠道卖给消费者,中间的经销商起到了缓冲作用,让酒企在消费需求不足的情况下依然能保证业绩。

但是,经销商的缓冲作用是有限的。在白酒需求遭重创的情况下,经销商自己也库存高企,资金周转越来越困难,越来越无力接盘了。

“酒业家”对近30名名酒大单品经销商的调研结果显示,如果不计算厂家年终返利等因素影响,已有70%的经销商所经营的名酒大单品终端利润近乎为“0”,仅有20%的经销商反馈“略有利润”,剩余10%的经销商表示亏本在卖。

在“无利可图”的情况下,部分经销商不得不另寻出路。

在这种大环境下,泸州老窖过去几年在不断提价控量的同时,它的经销商数量也在不断减少。

财报数据显示,2020年、2021年、2022年这三年,泸州老窖国内经销商数量分别减少了341家、671家和127家。截至今年上半年,泸州老窖国内经销商的数量为1701家。

这样的变动不可谓不大,而且经销商数量的减少并非普遍现象。跟泸州老窖一起争夺“白酒老三”的山西汾酒,这些年的经销商数量却在不断增加。数据显示,它的经销商数量从2017年的1268家增加到2022年的3637个,六年间增加了2369家。

泸州老窖剩下的经销商,拿货意愿也不是很强。白酒分析师肖竹青曾向媒体透露,泸州老窖部分经销商今年上半年都没有进新货,而是在销售去年12月的货。因为渠道压力已经非常大,很难再向下压货。

从合同负债来看,泸州老窖的经销商近两三年的拿货意愿确实不强。财报显示,2022年泸州老窖合同负债为25.66亿,比2021年的35.1亿下降了26.89%,今年上半年,泸州老窖的合同负债为19.34亿元,同比下滑17%。

该数据的不断下滑,意味着经销商提前打款的意愿并不高,要么是酒卖不动了,经销商得先去库存;要么就是酒企给的利润太低了,经销商没有拿货的动力。

不过,今年3季度,泸州老窖的合同负债回升至29.6亿元,或许是它下半年的提价控货起作用了。

虽然泸州老窖的营收和净利润尚未受到影响,但它的渠道压力已经不容小觑,从这几年飙升的存货就能看出来。

在疫情之前,它的存货并不多,增速也不高,财报显示,2015年-2019年期间,它的存货分别为28.6亿元、25.13亿元、28.12亿元、32.3亿元和36.41亿元,分别同比增长1.17%、-12.13%、11.9%、14.86%和12.72%。

从2020年开始,泸州老窖的存货开始飙升,3年多便突破百亿规模。

财报显示,2020年-2022年,泸州老窖的存货分别为46.96亿元、72.78亿元、98.41亿元,分别同比增长28.96%、54.98%和35.22%。今年3月,它的存货直接增长至101.5亿元。

存货上涨的同期,泸州老窖的销量在不断下滑。数据显示,2020年白酒总销量为12.09万吨,2022年降至8.62万吨,减少了28.7%。

以上种种情况表明,经销商的压力或许已经逐渐传导到泸州老窖身上。此次“变相降价”,不仅仅是为了年底冲业绩,更是迫于来自经销商的压力,不得不出手“安抚”一下。

除了“让利”,老窖没别的招了?

泸州老窖和经销商之所以会陷入这种微妙的博弈,一方面是行业原因导致的。

白酒行业进入寒冬已经是事实,今年以来,白酒行业“内卷”严重,压货、滞销、价格倒挂,成了行业的主旋律。

而且,最严峻的时候可能还没到来。有分析指出,如果春节期间白酒消费持续低迷,需求不足的基本面没有根本性改善,一些酒企的真正问题将会暴露出来。

因为经销商的承受能力是有限的,他们也要支付房租、工资,甚至还贷款。他们撑不下去的时候,就会低价抛售手中的货物变现,这也是白酒价格普遍倒挂的根本原因。

对于大部分经销商而言,现在的库存规模太大了。就在不久前,中国酒类流通协会发布通知,原计划于12月11至13日举办的2023杭州国际酒业博览会延期,将与2024北京国际酒业博览会合并。

延期的原因就是,经销商及代理商手中积压了太多的库存,已经无力继续正常采购了。更糟糕的情况是,如果价格长期低迷,经销商还会面临巨大的利润损失。

资深酱酒专家权图表示,白酒消费场景受限,需求锐减,加上消费者购买力不足,销售放缓是必然结果,经销商不赚钱很正常。在他看来,目前这种状况几乎无解。

另一方面,是因为在需求下降、销量下滑的现实面前,泸州老窖通过提价来完成销售目标,人为造成持续增长的假象。

在行业向好的时候,酒企和经销商是利益共同体。可如今白酒消费惨淡,酒企跟经销商之间,逐渐变成了一种微妙的博弈关系。

有人或许会问,既然价格倒挂,那么泸州老窖可以降价吗?这几乎不可能,表面上看,厂家降低出厂价,可以解决价格倒挂的问题,让经销商有钱赚。实际上,对于高端白酒而言,降价的风险可能比涨价更大。

如果泸州老窖这时候降低出厂价,那无疑是在走十年前的老路,当时它可是遭受了惨痛教训。

2013年,当时白酒行业处在下行周期,泸州老窖逆势涨价,将国窖1573的价格提到999元,结果批价倒挂超过300元。泸州老窖迫于需求和渠道压力,大幅下调出厂价,结果2014年,它的营收几乎腰斩,净利润跌了七成。

另外,一旦降价,泸州老窖的品牌力也会受到打击。对于高端白酒而言,品牌是根本。

所以,在这种情况下,泸州老窖似乎也没有更好的办法了,只能通过“让利”稳住部分经销商。