中信证券助力*ST慧辰科创板欺诈发行背后:左手承销费右手转融通 将立案调查还是巨额赔付?

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:*ST慧辰上市前后持续财务造假五年,为何被中信证券“无视”?究竟是*ST慧辰财务造假手段隐蔽还是中信证券未勤勉尽责?在*ST慧辰质地较差,相关数据可疑情况下,中信证券仍然助力其科创板欺诈发行。这背后浮现出中信证券套利局,即其左手赚取巨额承销费,右手转融通出借套利。对标新注册制下,助力欺诈发行的“看门人”投行,不是设立巨额赔付基金,就是被立案调查。随着监管对欺诈发行持续严打,头部一哥中信证券将担何责?

科创板又一造假上市公司*ST慧辰(688500)(曾用名:慧辰股份)被罚。

12月8日,*ST慧辰发布公告,上市前后持续五年财务造假,其中公司2018年至2022年均财务造假。

值得注意的是,慧辰股份于2020年7月16日在上交所科创板上市,发行数量为1,856.8628万股,保荐机构(主承销商)为中信证券,保荐代表人为李艳梅、马孝峰。

然而,*ST慧辰在上市招股书也出现造假,或已涉嫌欺诈发行上市。随着监管对财务造假持续保持“零容忍”的高压下,作为资本市场“看门人”的中信证券又将会面临何种处罚?

助力慧辰股份科创板欺诈发行

从造假时间看,慧辰股份造假贯穿上市发行及上市后,长期造假高达5年。

据悉,2020年7月13日披露的《北京慧辰资道资讯股份有限公司首次公开发行股票并在科创板上市招股说明书》,以及首发上市后披露的2020年至2022年年度报告存在虚假记载。

*ST慧辰科创板上市前,2018年及2019年均在财务造假。

2018年,北京信唐普华科技有限公司(简称信唐普华)通过签订无商业实质销售合同的方式虚增收入和利润,其中*ST慧辰在2018年虚增利润555.31万元,占当期披露利润总额的7.33%;2019年虚增营业收入721.70万元,占当期披露营业收入的1.88%,虚增利润1785.88万元,占当期披露利润总额的25.16%。

*ST慧辰科创板上市后,2020 年,信唐普华等通过虚构与第三方业务、签订无商业实质的销售合同、提前确认项目收入的方式, 在 10 个项目中虛增收入和利润,导致慧辰股份 2020年虚增营业收入 4,396.81 万元,占当期披露营业收入的 11.29%; 综合考虑坏账损失、减值等因素影响,虚增利润 6,096.16 万元,占当期披露利润总额的 60.69%。

2021 年,信唐普华等通过虚构与第三方业务、提前确认项目收入的方式, 在6 个项目中虚增收入和利润, 导致慧辰股份 2021 年虚增营业收入 2,424.13 万元,占当期披露营业收入的 5.09%; 综合考虑坏账损失、减值等因素影响,虚减利润1,721.19 万元,占当期披露利润总额绝对值的 36.45%。

受 2018 年至 2021 年相关项目影响,慧辰股份 2022 年多计坏账损失、商誉减值等,虚减利润 10,496.20 万元,占当期披露利润总额绝对值的 49.84%。

中信证券助力欺诈发行背后:左手赚取承销费用 右手转融通套利

我们发现,中信证券助力慧辰股份欺诈发行背后,或早有有包装痕迹之嫌,中信证券究竟是执业水平欠缺还是另有企业原因?

首先,慧辰股份上市期间财务数据出现通过收购增厚的业绩,相关数据异样,中信证券为何未察觉异样?

2017 年 6 月, 慧辰股份收购信唐普华48%的股权,信唐普华成为慧辰股份参股的公司。

报告期内,信唐普华为发行人参股公司,是一家主要面向政府信息化发展、企业数字化转型提供软件开发、软件产品销售及数据智能应用的服务商,发行人持有信唐普华股权比例为 48%。 2017 年 12 月 31 日、 2018 年 12 月 31 日及 2019 年 12 月 31 日发行人对信唐普华的长期股权投资期末余额分别为7066.73万元、 7746.99 万元和 9183.63 万元, 2017 年、 2018 年及 2019 年投资收益分别为 202.73 万元、 680.25 万元和 1436.64 万元。

慧辰股份冲刺科创板选择是第一套标准,预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

通过收购发现,慧辰股份申请上市最近一期数据盈利突破5000万元的大关。尽管科创板对相关标的上市条件盈利有所宽裕,但是从历年审核过会案例看,科创板盈利低于5000万元的标的占少数。换言之,慧辰股份通过收购增厚业绩或有利于IPO顺利发行。

来源:招股书

需要指出的是,信唐普华标的业绩出现十分可疑迹象。

报告各期信唐普华实现营业收入分别为 3,090.62 万元、 3,992.91 万元和5,873.69 万元,收入增长率为 29.19%和 47.10%,报告期各期末应收账款账面价值分别为 1,924.24 万元、 3,134.50 万元和 6,034.46 万元,应收账款增长率分别为 62.90%和 92.52%, 期末应收账款占当期营业收入的比例分别为62.26%、 78.50%和 102.74%, 应收账款增长率高于营业收入增长率。

然而,作为头部投行,中信证券似乎并未察觉出信唐普华异样。如今,信唐普华被证实在慧辰股份上市前夕即2018年、2019年也出现财务造假。中信证券是否勤勉尽责?

其次,慧辰股份财务质量本身较差,中信证券助力其成功上市,有没有助力其“带病闯关”嫌疑?

招股书显示,慧辰股份冲刺科创板申报的2016年度财务报表数据与股转系统披露存在较大差异。其中,净利润差异金额为-1891.08万元,差异率约为-48%。差异原因包括跨期收入调整、股份支付的会计处理、跨期费用调整、与投资行为相关的调整、错账调整、处置子公司的调整等方面。

市场似乎又进一步验证了慧辰股份标的质量欠佳,出现上市即巅峰现象。

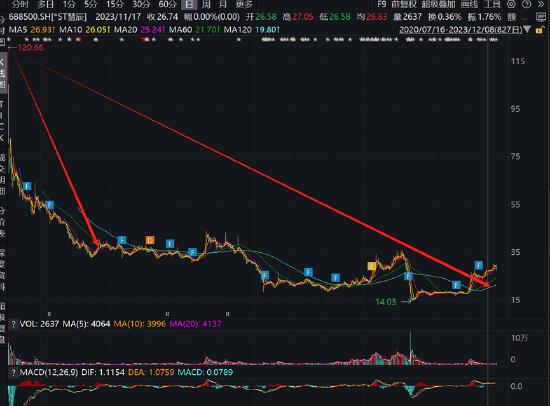

慧辰股份于2020年7月16日在上交所科创板上市,发行价格为34.21元/股,定价高于行业市盈率。

慧辰股份出现上市即巅峰。上市首日,慧辰股份盘中创下高点报121.00元,随后该股一路下跌。2021年2月3日,慧辰股份跌破发行价。

来源:wind

与此同时,慧辰股份成功上市第二年就发生业绩变脸,自此业绩持续恶化,具体如下图:

来源:wind

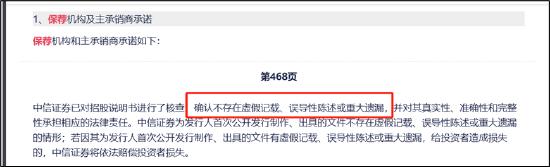

慧辰股份欺诈发行上市,但作为行业头部的券商中信证券似乎并未察觉相关数据异常,并给出了“确认不存在虚假记载、误导性陈述或重大遗漏,并对其真实性、准确性和完整性承担相应的法律责任。”等结论。

来源:招股书

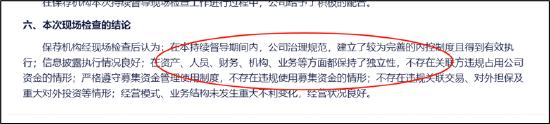

不仅如此,中信证券在2020年、2021年等持续督导期间,依然给出“没问题”的督导结论。直至2022年公司被出具非标审计意见,中信证券才给出相关“有问题”等结论。

来源:公告

综上,慧辰股份无论是发行标的,还是相关标的的数据异常,或可能说明慧辰股份未来上市风险较大。事实也进一步证明,其上市即巅峰,或套牢一批“踩高”买入的投资者。然而,作为头部券商中信证券,对相关财务风险“毫无察觉”,直至会计师出具非标意见后。这背后又有何玄机?

一方面,中信证券作为保荐及承销商,助力慧辰股份成功上市将赚钱巨额的承销费用。

慧辰股份发行费用合计7,483.00万元(不含增值税金额),其中,中信证券获得承销及保荐费用5381.86万元,中信证券赚走了大部分发行费用。

另一方面,中信证券还可以利用转融通进行二次套利。

战略投资者中信证券投资有限公司获得配售公司股票的数量为 928,431 股。慧辰股份股价出现上市即巅峰。值得一提的是,中信证券上市第一年就通过转融通出借套利。

公告显示,2020年报告期期内,中信证券参与公司首次公开发行战略配售获得的部分限售股份在报告期内通过转融通方式借出,借出部分体现为无限售条件流通股,本报告期借出数量为 181200 股;2021年中信证券又进一步出借,出借股份高达806,900 股,余额为 121,531 股。

中信证券将担何责?

慧辰股份上市前后,造假周期长达五年,而作为头部的中信证券显然未勤勉尽责。作为看门人,中信证券将会担何责呢?

首先,从巨额赔付案例看,中信建投、东兴证券助力紫晶存储及泽达易盛欺诈发行,均设立了巨额的先行赔付专项基金。

从看门人处罚看,中信建投作为紫晶存储的主承销商及保荐机构,由于助力其欺诈发行,今年5月26日,中信建投设立紫晶存储事件先行赔付专项基金,与其他中介机构共同出资10亿元,用于赔付适格投资者因紫晶存储欺诈发行、信息披露违法违规而遭受的投资损失。同样作为泽达易盛的主承销商及保荐机构的东兴证券,助力欺诈发行难辞其咎。东兴证券与其他中介机构及相关当事方拟共同出资人民币3.4亿元设立泽达易盛事件赔付专项资金账户用于适格投资者损失赔偿。

其次,从立案调查案例看,广发证券助力美丽生态欺诈发行而被立案调查。

根据发行注册要求,保荐人未勤勉尽责,致使发行人信息披露资料存在虚假记载、误导性陈述或者重大遗漏的,中国证监会视情节轻重,采取暂停保荐人业务资格一年到三年,或者责令保荐人更换相关负责人的监管措施;情节严重的,撤销保荐人业务资格,并对相关责任人员采取证券市场禁入的措施。

根据《证券发行上市保荐业务管理办法(2020)》第六十七条,保荐机构出现下列情形之一的,中国证监会可以视情节轻重,暂停保荐业务资格3个月到36个月,并可以责令保荐机构更换董事、监事、高级管理人员或者限制其权利;情节特别严重的,撤销其保荐业务资格,其中一条就是向中国证监会、证券交易所提交的与保荐工作相关的文件存在虚假记载、误导性陈述或者重大遗漏。