募投项目终止资金用于补流、歌尔股份难靠VR过冬?全球VR出货量大降、MetaQuest3销量低迷

出品:新浪财经上市公司研究院

作者:新消费主张/cici

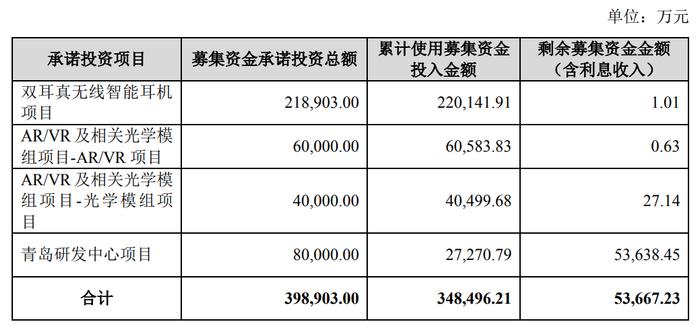

12月5日晚间,歌尔股份发布一则《关于变更部分募集资金用途并永久补充流动资金的公告》,公司根据整体业务发展规划和实际经营情况,充分考虑外部经济和产业发展状况,科学审慎地规划资金投入规模和投入节奏,提高募集资金使用效率,将原计划用于“青岛研发中心项目”的剩余募集资金53638.45万元永久补充流动资金,用于公司日常生产经营及业务发展。歌尔股份终止原募投项目,将原募投资金用于补流透露出什么信号?

苹果砍单后,智能硬件业务变成了歌尔股份“全村的希望”。但无论是从公司智能硬件业务营收增速来看,还是从全球VR设备出货量来看未来预期,该业务或都难容乐观:

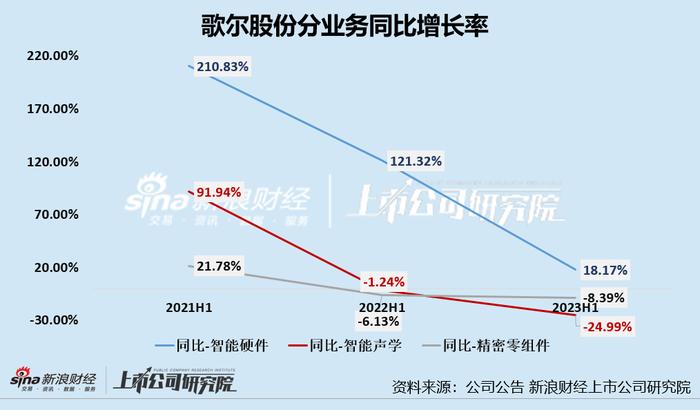

(1)从智能硬件业务营收增速来看: 2021H1-20231H1,智能硬件业务营收同比增长率分别为210.83%、121.32%、18.17%,呈逐年下滑趋势,2023H1增速较大大幅下降。而这或是受全球VR设备出货量大幅下滑的影响。

(2)从国内外VR设备出货量来看:2023年VR设备销售低迷,据维深信息wellsenn XR的调研和跟踪统计,2023年Q1-Q3,全球VR出货量分别为182万台、144万台、123万台,分别同比下降32%、37%、12%。10月份,万众瞩目的Meta新品Quest3开售,但销量较为低迷,知名分析师称,Meta最初预测Quest3今年年底出货700万台,但现已下调至250万台左右。

募投项目延期后又被终止 剩余募投资金资金将用于补流

在了解歌尔股份变更募集资金用途的缘由之前,我们需进一步了解青岛研发中心项目。青岛研发中心项目涵盖公司实现新旧动能转换的关键项目,瞄准未来公司成为世界级先进制造中心所需要的关键技术,面向声学、光学产品设计、加工、测试、器件、模组、整机成品(VR/AR、可穿戴、机器人等)等全产业链的高水平研发平台,推动歌尔研发能力升级。

自募集资金以来,青岛研发中心项目进展一直较为缓慢,截至2020-2022年底及2023年上半年,该项目投资进度分别为7.55%、11.11%、28.40%、31.26%。项目达到预定可使用状态的日期也由最初所定的2022年8月31日,推延至2023年12月31日。

据公司公告,青岛研发中心项目募集资金主要用于青岛研发中心约7.43万平方米研发办公区域的部分基建及装修费用。而原定5.31亿设备购置费用却仅用了0.31亿元。

(资料来源:公司公告)

在公司半年报中曾提到,“受项目及公司实际需要的影响,青岛研发中心项目未达到计划进度,后续将根据公司实际需求,视情形加快投资,力求达到募集资金使用效益最大化。” 前脚刚说完要加快投资,近日歌尔便计划将原计划用于“青岛研发中心项目”的剩余募集资金53,638.45万元永久补充流动资金,用于公司日常生产经营及业务发展。

(资料来源:公司公告)

在终止募投项目并将剩余募集资金用于永久补充流动资金时,上市公司需要说明将募集资金用于永久流动资金是否合理、审慎,还要充分论证原募投项目的确已经不能实施了,或者实施下去对公司已经没有正向效益了。

对于变更募集资金投向的原因,歌尔股份认为主要在于:“自2022年下半年至今,宏观经济、消费电子行业和公司业务经营等方面出现 了一些新的挑战,青岛研发中心项目的实施背景也出现了一些显著变化”,主要体现在:(1)消费电子行业终端需求下滑;(2)受多重因素影响,公司经营业绩出现了一定的波动;(3)公司近年来在潍坊、上海等地围绕VR/AR产品所需的精密光学器件设计、研发、实验能力和纳米压印等先进工艺技术能力,已经进行了相关的投资布局,可以在一定程度上分担青岛研发中心项目原定投资规划中的部分职能。

这是否可以理解为,由于外部环境以及公司业务发展情况等因素,公司已不需要再耗巨资购置设备,对于投资项目又持有谨慎的态度,因此将剩余募集资金用于补充流动资金?在公告中,歌尔股份称将根据公司业务规划和需求,将剩余募集资金投入到公司的研发、生产等日常运营活动中,这是否符合当初募投初衷?是否有助于提高募集资金使用效率?仍有待进一步观察。

除此之外,我们发现,在业绩表现欠佳的情况下,歌尔股份或也在缩减相关费用开支过冬,2023年前三季度,公司研发费用同比下降4.25%,管理费用同比下降15.09%。

歌尔股份难靠VR过冬?全球VR出货量大降、Quest3销量低迷

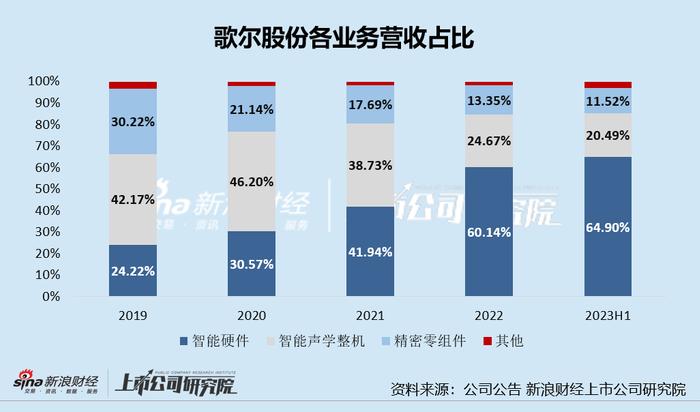

目前,歌尔业务主要分为智能硬件、智能声学整机和精密零组件三大条线。智能硬件以VR/AR、可穿戴产品、智能家居及游戏主机生产为主,智能声学整机以TWS耳机、音箱等设备为主,精密零组件包括微型麦克风、传感器、结构件等。

通过歌尔股份近年来各业务营收占比来看,公司智能硬件占总收入比重呈上升趋势,目前已成为公司创收比例最大的业务板块,2023H1占比约64.90%;智能声学整机业务占比则是呈现下降趋势,2023H1占比约20.49%。

从各业务营收增速来看,我们可以发现公司三大业务经营状况均难言乐观。从2021H1-20231H1分业务营收同比增速中,我们可以看出来,公司智能硬件、智能声学、精密零组件三大业务的营收增速均呈现下滑趋势。其中,2021H1-20231H1,智能硬件业务的同比增长率分别为210.83%、121.32%、18.17%;智能声学业务的同比增长率分别为91.94%、-1.24%、-24.99%;精密零组件业务的同比增长率分别为21.78、-6.13%、-24.99%。

我们都知道,公司智能声学业务主要是受昔日大客户苹果砍单的影响,在苹果砍单之后,智能硬件业务变成了歌尔股份“全村的希望”,肩负起了歌尔后续增长预期。智能硬件业务的营收增速大幅下挫,或和VR/AR产业发展不达预期有关。

公司VR/AR业务的长期成长与产业发展相关。2022年全球VR出货量为986万台,较2021年下跌4%。根步入2023年,VR出货量持续低迷,据维深信息wellsenn XR的调研和跟踪统计,2023年Q1-Q3,全球VR出货量分别为182万台、144万台、123万台,分别同比变动-32%、-37%、-12%。

全球VR设备出货量下滑的主要原因为Meta、Pico等头部VR品牌销量下滑,而这两个头部VR品牌均是歌尔股份密切合作的品牌。对于Pico而言,Pico尚未公开2023年前10个月销量,但据全国VR设备销售情况大致可以推测Picl的销量或也呈下降状态。今年上半年,我国VR设备(2022年全年Pico销量占70%左右)销量仅为26万台,同比下滑53.3%。

另外,据36氪消息,Pico2023全年销售目标约50万,包括,国内C端的销售目标是35万辆,B端市场为15万台。这个目标比去年100万的目标金额减少了大约50%。除此之外,字节旗下Pico大规模裁撤、转岗进行战略收缩,Pico 5、6更是出现了严重的延期现象。

对于Meta而言,据维深信息wellsenn XR数据显示,其2022年全年Meta出货量约为79万台,较2021年下滑约9%。2023年Q1-Q2,Meta出货量下降显著,2023年10月,MetaQuest3正式开售,但开售后便因体验不佳而饱受争议。

知名供应链分析师郭明錤声称,MetaQuest3头显销量将明显少于最初的预期。Meta最初预测Quest3今年年底出货700万台,但现已下调至250万台左右。下游核心客户Meta新品 Quest 3销售不及预期、甚至出现出货量的下调,这对于歌尔股份来说显然是不利的。