民生证券:给予洛阳钼业买入评级

民生证券股份有限公司邱祖学,张弋清近期对洛阳钼业进行研究并发布了研究报告《动态报告:税费拖累Q3业绩,“双子星”放量值得期待》,本报告对洛阳钼业给出买入评级,当前股价为5.43元。

洛阳钼业(603993)

事件:2023年10月27日,公司发布2023年三季报。2023年Q1-3,公司实现营收1316.82亿元,同比减少0.6%;归母净利润24.43亿元,同比减少54%;扣非归母净利13.55亿元,同比减少71%。2023Q3,公司实现营收449.56亿元,同比增长10.5%、环比增长5.9%;归母净利润17.4亿元,同比增长50.3%、环比增长350.7%;扣非归母净利11.35亿元,同比减少8.3%、环比减少26.4%。业绩低于我们预期。

单季度来看,业绩环比大幅增长,主要得益于毛利环比增长35.96亿元,但低于我们此前预期,主要是由于在途库存增加,而在途库存未确认收入(由于IXM未完成销售)却需要缴税(矿山端完成了销售)。①产量:2023Q3公司实现铜/钴产量11.74/1.78万吨,同比分别增长73%/271%;钼/钨金属产量3712/2092吨,环比分别变化-13.1%/+10.2%;铌/磷产量2593吨/32.8万吨,环比分别增长7.4%/17.9%。前三季度铜/钴产量完成年度指引中值的68.9%和75.3%,单Q3铜钴产量分别完成年度指引的28.29%和36.07%,目前KFM一期建设项目已投产并达产,TFM混合矿三条生产线均已投产,Q4铜钴产能或有望进一步提高。②销量:2023Q3铜钴板块销量为铜21.2万吨,钴2.2万吨。由于公司披露的销量为矿山端销售量,而集团的营收确认需要等IXM完成销售,中间相差3个月左右的运输时间,因此实际可确认收入的销售量或小于报表销售量,但在会计处理时,矿山端的销售会带来资源税和企业所得税的计提,因此税金和所得税环比大幅增长4.7/13.5亿元,拖累了Q3盈利。③价格:2023Q3铜钴价格分别为8401美元/吨和15.9美元/磅,同比变化+8.8%和-39.5%,环比变化-0.9%和+6.0%。其他金属品种中值得注意的是Q3钼价同比增长65.2%,环比增长24.2%至4229元/吨度,因此钼钨板块盈利或同环比有所增长。④贸易板块:2023前三季度贸易板块商业毛利为6.82亿元,归母净利润为5.8亿元。

核心看点:①聚焦铜钴,产量倍增在即。随着TFM混合矿、KFM铜钴矿逐步放量,公司铜钴产量近两年迎来翻倍增长。②携手宁德时代,合作开发世界最大盐湖。投资14亿美元建设两座采用直接锂萃取工艺的锂冶炼厂,产能合计5万吨电池级碳酸锂/年。③员工持股彰显管理层信心。2020-2022年连续三年回购股票进行员工持股,管理层利益与投资者绑定。

投资建议:考虑到在途库存额外税收影响以及KFM产量超预期,我们调整盈利预测,预计2023-2025年公司归母净利润为57.96、109.78、111.73亿元,EPS分别为0.27、0.51和0.52元,对应最新股价(10月27日)的PE分别为20X/11X/10X,维持“推荐”评级。

风险提示:项目进展不及预期,铜钴等主要金属价格下跌,地缘政治风险,销售进度低于预期等。

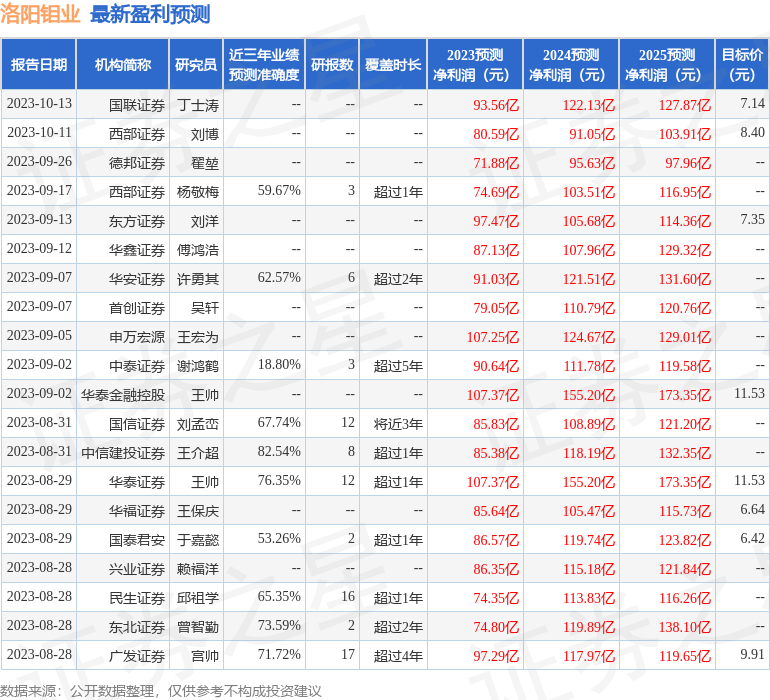

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券王介超研究员团队对该股研究较为深入,近三年预测准确度均值高达82.54%,其预测2023年度归属净利润为盈利85.38亿,根据现价换算的预测PE为13.74。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级21家,增持评级3家;过去90天内机构目标均价为8.36。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。