【国联医药】亚辉龙:业绩超预期,发光收入快速增长

转自:思医辨药

核心发光产品业绩超预期

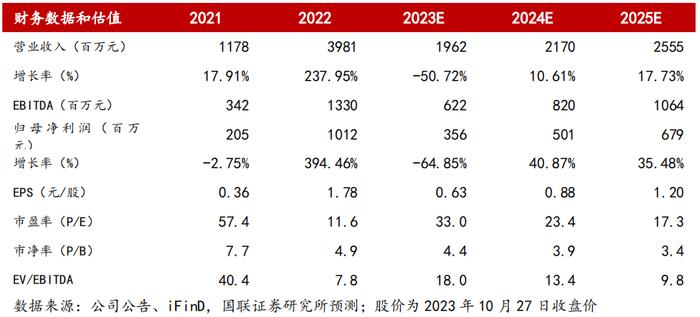

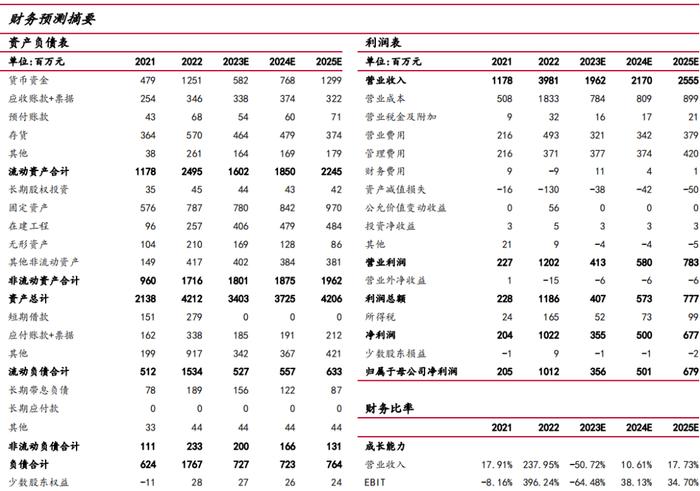

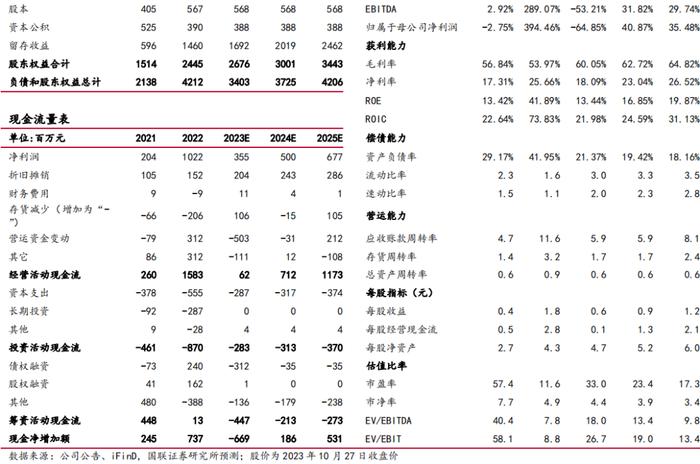

2023年前三季度公司实现营收15.45亿元(yoy-50.63%),业绩下滑主要受去年新冠检测业务高基数影响,2023年前三季度公司新冠检测营收仅为3.37亿元(yoy-85.10%)。若剔除新冠业务影响,公司核心业务仍保持较高增长,2023年前三季度公司自产非新冠业务营收9.18亿元(yoy+47.91%),其中自产化学发光业务实现营收8.03亿元(yoy+48.44%)。随着公司销售渠道的拓展,新增装机数表现亮眼,2023年前三季度公司自产化学发光仪器新增装机超1500台(不含iStar500机型),累计装机超7860台,流水线累计装机77条。未来随着新增装机进入临床应用,有望带动试剂放量。

重视研发投入,新产品陆续获证。

公司重视研发创新,布局重磅新品。2023年前三季度研发投入为2.22亿元(yoy+20.27%),占营收比例为14.36%(yoy+8.46pp)。今年9月公司陆续取得全自动样品处理系统 iTLA mini、高敏肌钙蛋白I测定试剂盒(化学发光法)等相关证书,持续丰富公司产品布局,未来有望提升公司产品间协同作用。

基于新冠抗原产品基数问题,我们调整公司2023-2025年收入分别为19.62/21.70/25.55亿元,对应增速分别为-50.72%/10.61%/17.73%,净利润分别为3.56/5.01/6.79亿元(原值为3.92/5.48/7.04亿元),对应增速-64.85%/40.87%/35.48%,EPS分别为0.63/0.88/1.20元/股。鉴于公司化学发光仪器装机表现亮眼,未来有望带动试剂放量。参考可比公司估值,我们给予公司24年29倍PE,对应目标价25.59元,维持“买入”评级。

风险提示

国内区域集采风险、新冠抗原试剂营收不可持续风险、海外市场推广风险。

文中报告节选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《亚辉龙:业绩超预期,发光收入快速增长》

对外发布时间:2023年10月28日

报告发布机构:国联证券股份有限公司

本报告分析师:郑薇 SAC执业证书编号:S0590521070002。

团队介绍

团队简介:

目前团队11人,其中6人来自医药或者器械实业,工作年限超过10年的3人,工作年限3-5年的4人,工作年限1-3年的5人,形成老中青梯队组织。团队文化和理念具有接近10年的传承和积淀,立足产业,做靠谱的产业链研究一直是我们的核心理念。

所获奖项:

2017-2019年新财富最佳分析师医药生物入围

2019年金牛奖医药生物最佳行业分析团队

2019年金牛奖最具价值首席分析师

2019年金牛奖最佳医药行业分析团队

2019年新浪金麒麟医药生物最佳分析师第五名

2019年Wind金牌分析师医药生物第三名

2020新浪金麒麟医药新锐分析师第一名

2020年上证报最佳医药生物分析师第三名

2020年金牛奖医药最佳行业分析团队

团队成员:

郑薇:国联证券研究所所长助理&医药组大组长

负责团队整体研究工作,中国科学技术大学生物化学与分子生物学硕士,曾在迈瑞医疗研发、战略部门工作5年,后分别在华泰证券、天风证券任职。2017-2021任天风证券医药首席分析师,2021年加入国联证券,有13年医药行业从业+投资研究工作经验。

郑愉:国联证券医药研究员

北京大学本硕,美国太平洋大学博士,美国太平洋大学研究助理教授 ,参与靶向结合肿瘤特异性受体及阻断信号通路,包括PD1等热门免疫检查点抑制剂等研究。4年创新药企业从业经验。主要负责研究创新药等前沿领域。

夏禹:国联证券医药分析师

中国人民大学金融专业硕士,武汉大学生命科学与技术专业学士,5年券商研究员经验,主要覆盖创新药、药品领域、医药政策研究。

林海霖:国联证券医药研究员

安柯:国联证券医药研究员

黄达荣:国联证券医药研究员

毕业于中国药科大学,中药学专业硕士。拥有3年中药领域产业经验,在华润三九医药股份有限公司研发中心负责中药研发兼立项调研工作,主要研究方向为中药领域。

许津华:国联证券医药分析师