【浙商医药||孙建】鱼跃医疗23Q3:高营运质量+产品迭代下快速增长

转自:杏林建研

分析师:孙建(S1230520080006)

司清蕊(S1230523080006)

具体参见2023年10月26日报告《高营运质量+产品迭代下快速增长——鱼跃医疗2023Q3点评报告》,如需报告全文或数据底稿,请联系团队成员或对口销售。

2023年10月24日,公司披露2023年三季报,2023Q1-3收入66.63亿元,同比增长30.2%;归母净利润21.91亿元,同比增长92.9%;扣非归母净利润16.70亿元,同比增长74.1%。其中Q3收入16.83亿元,同比增长7.7%,归母净利润6.97亿元,同比增长100.4%;扣非归母净利润4.15亿元,同比增长29.9%。2023Q3利润持续释放,扣非归母净利润增速高于收入增速,我们认为随新产品放量、战略方向布局逐步稳定,公司正步入利润释放期,全年收入与利润高增长可期。

成长性:呼吸制氧需求常态化,新品商业化有望拉动收入高增长

(1)呼吸制氧产品需求恢复常态,Q3单季度收入同比增长7.7%。2023H1,公司呼吸制氧等产品需求爆发(收入同比增长109.99%),2023Q3,随产品需求逐步常态化,公司收入同比增长7.7%。我们认为,随着公司呼吸制氧收入逐步确认、新品迭代加速及需求增长,全年收入高增长仍可期待。(2)新品布局,构建新增长曲线。2023年3月15日,鱼跃医疗14天免校准CGM产品NMPA取证,2023H1渠道优势下,公司新品放量加速,2023H1糖尿病护理解决方案业务收入同比增长31.07%;另外,2023年4月7日公司自主研发的AED产品M600获证后,2023H1公司急救板块业务实现了25.26%的收入同比增长。我们认为,14天免校准产品CT3面向院外市场,借助公司传统血糖的客群优势、完善的线上渠道优势等,有望实现快速放量;CT3、AED等新品长期放量,叠加传统业务在需求恢复、渠道拓展下稳定增长,我们认为2023年公司收入有加速增长趋势。(3)股权激励计划发布,彰显长期增长信心。2023年9月,公司发布《2023年度员工持股计划(草案)摘要》,业绩考核目标为以2021-2022年净利润均值(约15.39亿元)为基数,2023-2025年净利润增长率不低于30%、32%、52%,对应归母净利润分别为20.01/20.31/23.39亿元,分别同比增长25.4%、1.5%、15.2%,彰显了长期高增长的信心。

盈利能力:期间费用率有下降趋势,净利率有望提升

(1)期间费用率有下降趋势。2023Q3公司销售费用率14.42%,同比下降0.52pct;管理费用率5.34%,同比下降1.08pct;研发费用率7.34%,同比下降0.54pct,规模效应下整体费用率有下降趋势;我们认为,2023年随着公司战略方向布局逐步稳定,叠加规模效应下,公司期间费用率有望下降。(2)单季度净利率创历史新高,全年或将有所提升。2023Q3公司毛利率51.24%,同比提升5.22pct;净利率41.31%,同比提升19.45pct,战略布局稳定利润释放叠加资产处置收益影响,单季度净利率创历史新高。我们认为,2023年公司成本控制叠加呼吸制氧产品收入高增长,公司毛利率有望略有提升,随着2023年公司期间费用率略降,净利率有望提升。

经营质量有望持续提升

2023Q1-3公司经营活动产生的现金流量净额17.46亿元,同比增长50%,高于收入增长。我们认为,随2023年公司新品放量以及产品向院外市场的稳步拓展,经营质量有望持续提升。

盈利预测及估值

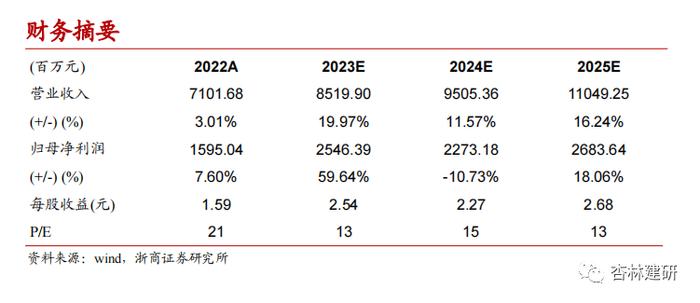

基于以上分析,我们预计公司2023-2025年营业总收入分别为85.20/95.05/110.49亿元,分别同比增长19.97%、11.57%、16.24%;考虑资产处置收益,我们预计归母净利润25.46/22.73/26.84亿元,分别同比增长59.64%、-10.73%、18.06%,对应2023-2025年EPS为2.54/2.27/2.68元,对应2024年15倍PE,维持“增持”评级。

风险提示

行业竞争加剧的风险;国际政策/环境变动的风险;商誉减值风险;新产品商业化不及预期的风险。

财务摘要

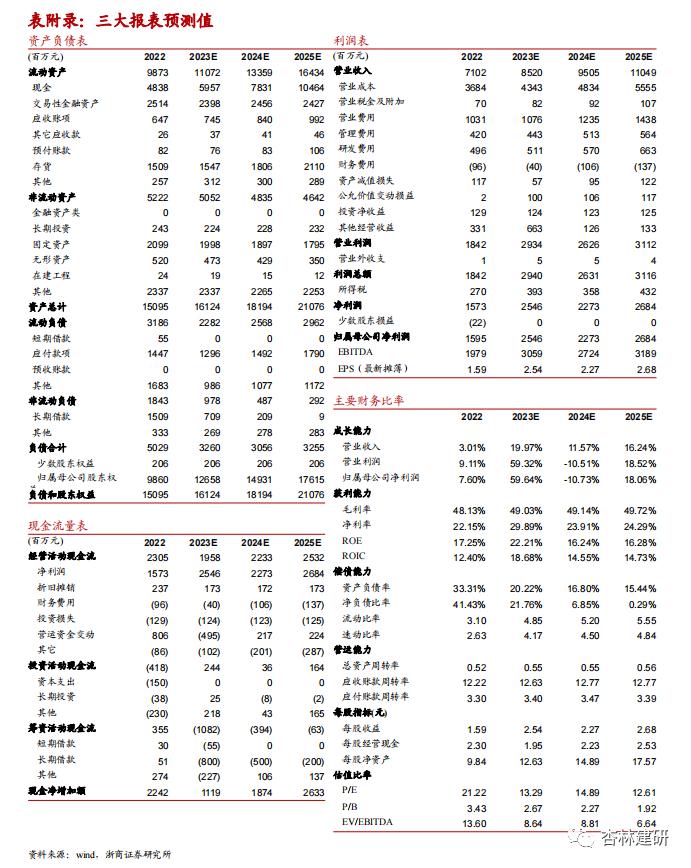

表附录:三大报表预测值

注意事项

团队成员

法律声明及风险提示

我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。