中国银河:给予万科A买入评级

中国银河证券股份有限公司胡孝宇近期对万科A进行研究并发布了研究报告《【银河地产】万科A点评_投资拿地质量提升,运营业务稳步增长_2023年三季报点评》,本报告对万科A给出买入评级,当前股价为11.63元。

万科A(000002)

核心观点:

事件:公司发布2023年三季报,2023年前三季度公司实现收入2903.08元,同比下降14.03%;归母净利润136.21亿元,同比下降20.31%;基本每股收益1.16元/股,同比下降21.37%。

收入同比下滑:2023年前三季度,公司实现营业收入2903.08亿元,同比下降14.03%;归母净利润136.21亿元,同比下降20.31%。归母净利润降幅大于营业收入增速,主要有如下原因:1)2023年前三季度公司毛利率17.58%去年同期下降2.05pct,其中房地产开发税前毛利率为18.5%,较去年同期下降2.2pct、扣除营业税金及附加后的结算毛利率为14.6%,较去年同期下降1.9pct;2)2023年前三季度财务费用27.66亿元,较去年同期增长130.46%主要由于利息支出及汇兑损失增加;3)2023年前三季度信用减值损失元,较去年同期3.23亿元有所增加;4)由于资产处置收益减少,2023季度资产处置损益为-0.65亿元,去年同期为0.44亿元。费用率方面,前三季度销售费用率、管理费用率分别为2.54%、1.74%,分别较去年同期提高0.22pct、下降0.40pct,费用率合计下降0.19pct。

开发业务投资质量提升:2023年前三季度公司实现销售金额2806.1同比下降10.8%,销售面积1818.4万方,同比下降6.1%,对应销售均价

元/平米,同比下降5.01%。2023年前三季度公司累计新增37个开发项目,总建面528.8万方,权益建面306.3万方,对应权益比例57.92%,地价总额

亿元,对应楼面价为15013元/平米,前三季度投资力度为28.29%,投资保持稳健。新增项目全部位于一、二线城市,其中全口径拿地金额超过100城市为上海、东莞,拿地项目质量高。截至2023年9月末,公司总土储万方,旧改资源373.9万方,储备充足,可保障2-3年发展需要。2023

季度,公司新开工及复工面积1647.4万方,竣工面积1891.7万方,分别占全年目标的98.5%、58.6%。

运营业务稳步增长:1)2023年前9月,公司实现物流仓储业务29.8同比增长14.8%,其中高标库收入17亿元,同比增长6.8%,冷链营业收入亿元,同比增长27.6%;截至2023年9月末,公司物流仓储业务累计可租赁建面989.9万方,其中高标库可租赁面积848.9万方,稳定期出租率85.3%冷链可租赁建面141万方,稳定期使用率76.5%。2)2023年前9月,公司租赁住宅业务实现收入25.3亿元,同比增长9.4%,截至9月末,公司共运营管理22.9万间租赁住房,开业18万间,出租率94.4%。3)2023年前9

司商业运营业务实现收入65.8亿元,同比增长5.2%,其中印力管理的项目营业收入41.8亿元,同比增长3.4%,前3季度印力管理的商业项目整体出租率95%;2023年10月26日,万科旗下印力集团发起的印力REIT正式申报,成为首批申报消费基础设施REITs之一,底层资产为杭州西溪印象城,位于杭州余杭区,是杭州城西单体总建面最大的TOD购物中心。

债务结构安全:截至2023年9月,公司在手现金1036.8亿元,现金短债比为2.2倍,现金充足;有息负债中1年内到期、1-3年内到期和3年以上到期负债占比分别为14.8%、53.0%、32.2%,债务结构健康。2023年前9

新增融资综合成本3.64%,第三季度发行信用债综合融资成本3.09%,融资成本维持低位。

投资建议:公司财务稳健,在手现金充足,债务结构安全;开发业务销售同比下滑,投资质量提升,前三季度新增项目全部位于一、二线城市,土储充足;运营业务多元发展,印力REIT正式申报,成为首批申报消费基础设施REITs之一。公司作为行业龙头,保持稳健经营的战略。我们维持公司2023-2025年归母净利润231.22亿元、234.76亿元、243.79亿元,EPS为1.94元/股、1.97元/股、2.04元/股的预测,对应PE为6.00X、5.91X、5.69X,维持“推荐”评级。

风险提示:宏观经济不及预期的风险、房价大幅波动的风险、政策实施不及预期的风险、公司销售结算不及预期的风险、公司多元业务运营不及预期的风险。

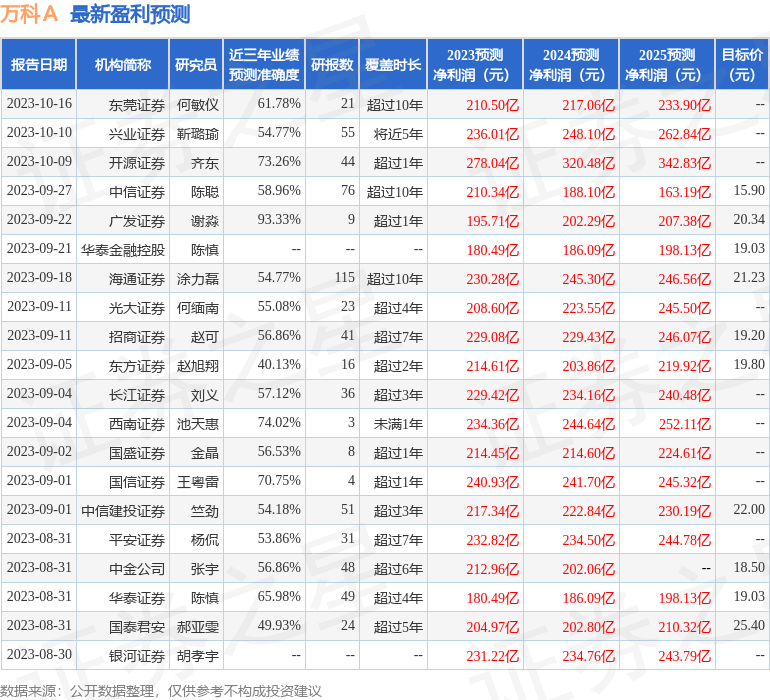

证券之星数据中心根据近三年发布的研报数据计算,广发证券谢淼研究员团队对该股研究较为深入,近三年预测准确度均值高达93.33%,其预测2023年度归属净利润为盈利195.71亿,根据现价换算的预测PE为7.09。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级2家,中性评级1家;过去90天内机构目标均价为18.8。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。