累计分红140亿的河北煤炭龙头,却是公司治理差等生?冀中能源:3年违规23次,罚款、监管、问询一样不落

来源:市值风云

治理水平亟需尽快跟上扩张步伐,才能成为一个合规、成熟的大自然搬运工。

近三个月,煤炭板块整体走强,各大企业股价也是屡创新高,以煤炭板块为代表的高股息资产获得资金的热烈追捧。具体有哪些公司,感兴趣的老铁可直接在市值风云APP里搜索查看。

风云君从中注意到一家近三年分红力度明显加大,2年内分红力度超100%的公司,可屡屡脸不红、心不跳踩红线违规,罚款、监管函、问询函真是一样都没落下。

业绩和分红好可以成为治理差的挡箭牌吗?风云君不这么认为。咱也不七弯八拐了,它是冀中能源(000937.SZ)。

河北煤炭龙头

冀中能源前身为金牛能源,成立于1999年,如今是河北省煤炭生产销售龙头企业。

公司的第一大股东为冀中能源集团,持股比例为32.81%,实际控制人为河北省国资委。冀中能源集团也是本文的重要嘉宾,这个咱们待会再唠。

(来源:企查查)

公司主要有四大业务板块,分别是煤炭、化工、建材、电力,2023上半年,收入占比分别为84.4%、11.4%、3.9%、0.2%。

(来源:市值风云APP)

公司煤炭产品按用途分为炼焦煤和动力煤,炼焦煤主要用于钢铁行业,动力煤主要用于发电、建材、化工等行业。

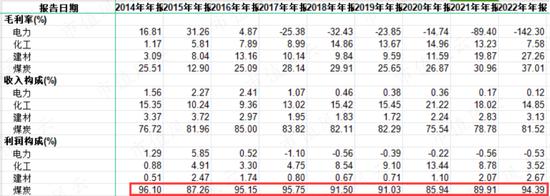

看得出来,公司想打通下游,试图不断扩大下游产业的规模。但常年看,后三个板块盈利能力还偏弱,盈利规模较小。2022年,化工、建材毛利率分别为7.6%、27.3%,电力依旧亏损。

煤炭的地位在公司依旧无法撼动,毛利占比常年在91%以上,2022年的毛利占比为94.4%,这块业务也是本文分析的重点。

(数据来源:choice,制表:市值风云APP)

单从资源来看,河北并非产煤大省,煤炭产量排名挤不进全国前10,晋陕蒙新是煤炭主产区。

不过冀中能源没有单纯依赖河北省内资源,在山西、内蒙古等地也拥有自己的主矿区。那公司到底有多少产能呢?

(来源:市值风云APP研报“煤超疯,赢麻了!神华、中煤、平煤“课代表”财报透视:耀眼的黑金”)

截至2022年12月31日,公司有19座矿井,总地质储量29.31亿吨,可采储量为6.21亿吨,年度核定煤炭生产能力为3265万吨。

从近7年产量数据来看,公司年度产量均低于2900万吨。如果以2900万吨的上限对照当年国内45.6亿的煤炭产量来计算,公司的年度产量约占0.64%。

可见,公司的产能和产量不高,但小日子依旧过的不错,我们接着往下看。

煤价拉动增长,产能扩张小步慢走

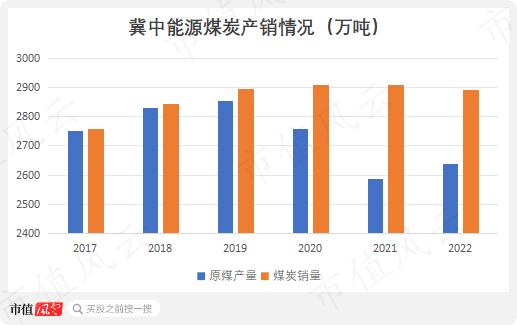

在销量上,2017年至今,公司的煤炭销量没有太大的增长。但是近2年多,坚挺的煤价着实让公司大赚了一把。

销量上,2017-2020年,煤炭销量小步上升至在2909万吨;

2021年即使在增产保供政策的延续下,产能未见明显释放,产量甚至延续2020年的下滑,销量基本与上期持平;

2022年销量还出现下滑,下滑17.3万吨,为2892万吨。

(来源:财报,制图,市值风云APP)

近10年,公司规模的突破主要来自三个年度,分别是2017年、2021年和2022年,营收分别同比增长了49.5%、52.2%、14.7%,2022年营收增长到360.4亿元。

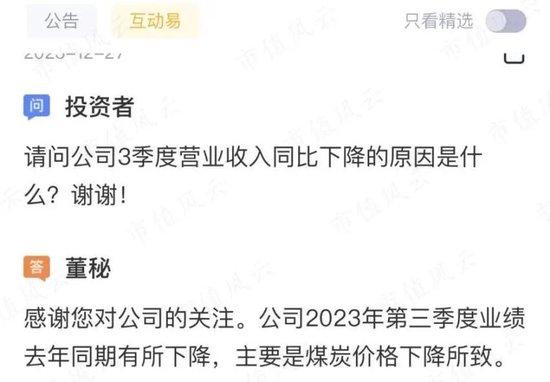

剩下的年份有四期为下滑,如2023年前三季度,营收为203.6亿,下滑了29.9%。

(来源:市值风云APP)

增长的功劳主要来自煤价的高位运行,2017、2021和2022年,公司披露的商品煤综合售价分别同比增长44.8%、60.2%、17.5%。

2017年主要由于供给侧改革,煤炭行业低端供给和无效供给加速出清,同时煤炭产业及其下游产业经济逐渐继回暖,下游需求提升,煤炭价格维持高位运行。

2021受国际能源供需关系失衡、我国用电需求快速增长、自然灾害增多等多重因素影响导致市场煤价大幅波动,市场价总体在较高区间运行。

由于2021年煤炭行业缺口较大,2022年煤炭供需仍处于紧平衡状态,加之保供政策对煤炭价格控制较为严格,煤炭价格延续了2021年末以来的高位运行态势。

2023年前三季度,下滑的主因也是价格,这年国内煤炭产量稳定增长,加上煤炭进口量的增长,整体煤炭供应较充足,同期煤炭市场价格弱势下行。

随后,从10月份左右开始,煤价继续上行,所以从2023全年来看,整体煤价仍然偏高位运行。

(来源:市值风云APP)

(来源:choice数据)

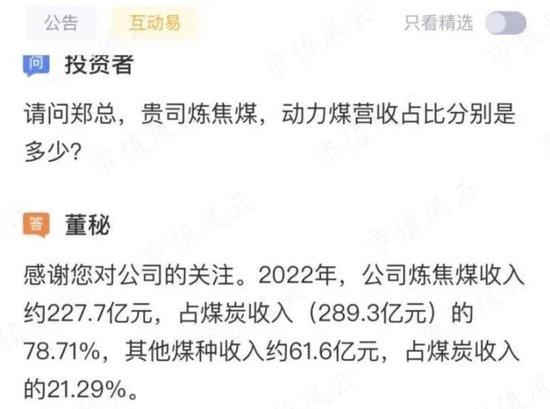

公司煤炭业务的主要盈利来源于炼焦煤,2022年炼焦煤收入占比为78.7%。炼焦煤进口供给的不乐观,也一定程度上制约了公司销量的增长。

(来源:市值风云APP)

从东方证券的一份研报来看,在外交冲突下,受到澳大利亚炼焦煤限制进口政策影响,自2020年8月以来,我国从澳大利亚进口炼焦煤明显减少。

(来源:东方证券)

冀中能源在2021年报中也提到,当年国内炼焦煤产量为4.90亿吨,同比增长仅1%,炼焦煤进口量为5470万吨,同比减少24.6%。

山西焦煤(000983.SZ)年报中提到的,长期来看,高品质炼焦煤主要出口国进入产量下降阶段,总量受限,这意味着供应量减少,我国进口量会受到一定程度的限制。

(来源:山西焦煤2022年度报告)

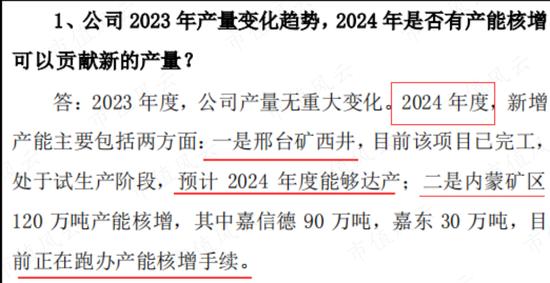

在煤炭的产能扩张上,公司属于稳健型的小步慢走。公司曾在2022年报中说要在2023年核增和投产的产能如今称等到2024年兑现,如果兑现的话,合计产能约增加190万吨,增量大概在5.8%。

(来源:冀中能源投资者关系管理信息20240104)

另外,为了打通下游来抵御单一行业变动的风险,公司下游业务扩张的步伐明显加快。公司的资本开支在2020和2021年达到高峰,从2020年以来的重大在建工程变动情况来看,主要资金投入在化工和建材业务上。

如预算15.8亿的聚隆40万吨PVC项目、21.2亿的新材年产20万吨玻璃纤维池窑拉丝生产线项目。

其中,40万吨PVC生产线在去年上半年处于试生产阶段,因此生产成本还比较高,加上PVC价格持续走低,PVC业务属于亏损状态。

(来源:财报,制表:市值风云APP)

(来源:2021冀中能源年度报告)

毛利率偏低

再来看毛利率,煤炭价格的变化也一定程度影响煤炭的毛利率水平。

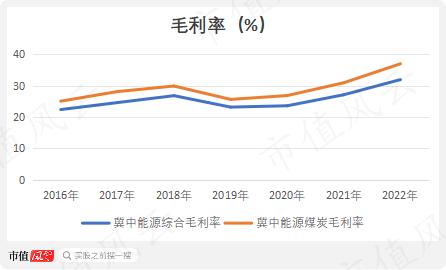

随着价格的上涨,2017年和2021年,冀中能源煤炭的毛利率均同比上升超3个百分点,2022年上升超6个百分点,为37%。

公司整体的毛利率走势基本和煤炭业务一样,2016年至今,由于电力、化工、建材三个盈利能力偏弱的板块拖累,整体毛利率比煤炭毛利率少3-5个百分点,2022年,整体毛利率为32%。

(来源:财报,制表:市值风云APP)

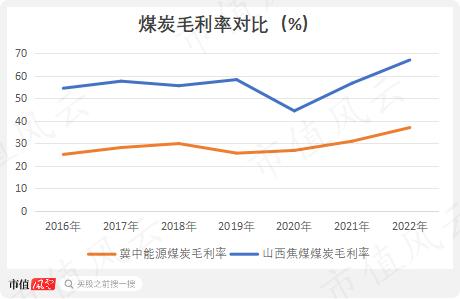

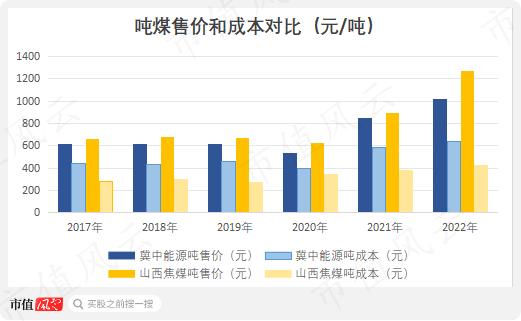

与同行相比,公司的煤炭毛利率水平是偏低的,风云君选取山西焦煤作为同行对比,两家主要煤炭品种都是焦煤,产品组成较为相似。2022年,冀中能源、山西焦煤的煤炭收入分别为293.8亿、415亿。

(来源:市值风云APP)

怎么个低法?

首先整体上山西焦煤煤炭毛利率是冀中能源的1.7-2.3倍。其次,无论是在售价上还是成本上,山西焦煤都更有优势,冀中能源的吨煤售价更低,成本更高。

(来源:财报,制图:市值风云APP)

(来源:财报,制图:市值风云APP)

煤炭生意更多是一门流通生意,除了煤炭本身品质,在北煤南运,西煤东运的供需格局下,运费成本首当其冲,占比重大。

试想,同样的距离,先不说仓储成本,热量更高、灰度更低、硫分更低、结焦性更好的煤炭运输成本占比自然更低,毛利率水平也就越高,相反煤质更差的毛利率也就越低。

进一步说,煤质好的煤炭可以承担更大的运输成本,运输半径也可以更大。

盘子较小的煤企也做不到像中国神华(601088.SH)这样的巨无霸来修铁路和自建物流,大多还是物流外包,所以煤质和地理位置对煤炭盈利水平影响很大。

(来源:市值风云APP)

另外从开采的角度来说,山西焦煤在年报中提到其“煤层赋存稳定,地质构造简单”,这说明山西焦煤煤炭开采难度更低,开采成本更低,这一优势至少风云君在冀中能源的年报中未见提及。

(来源:财报,制表:市值风云APP)

整体来看,冀中能源的煤炭资源的综合竞争力与山西焦煤还有差距。可话说回来,守多大的碗吃多大的饭,所以公司的主要销售市场是在华北地区,这能够利用区位优势减少流通成本,保住毛利率。

近十年的大多数年度,冀中能源的华北收入占总收入比重在83%-88%,2021为96%。在运费成本上,经过测算,相关运费占煤炭收入比重为1.5%,山西焦煤的煤炭销售的主要区域是东北、华北、南方地区,运费比重达到11%。

(来源:山西焦煤2022年报)

(来源:冀中能源2022年报)

分红亮眼,内控和治理须改进

2017-2020年,公司的净利率为3.5%-5.2%,得益于毛利率的提升,2021年和2022年净利率上升不少,2022年为12.4%。

2023年前三季度,由于研发费用率和管理费用率的增加,扣非归母净利润同比下滑近40%,快于营收下滑速度,扣非净利润为24.2亿,但受投资收益的影响,净利率继续上升为19.2%,同期净利润为39.2亿。

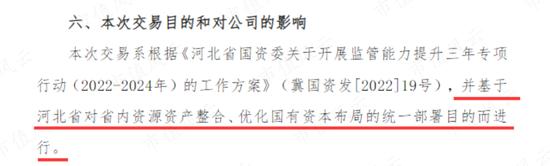

2023年,为了优化资源配置,公司向河北高速转让了其持有的金牛化工(600722.SH)56.04%的A股股份,增加当年投资收益16.7亿。

(来源:冀中能源关于出售所持河北金牛化工股份有限公司全部股份暨关联交易的公告)

(来源:市值风云APP)

过去的六年一期,冀中能源的ROE水平低于山西焦煤,相差3.7-10.7个百分点。2017-2022年,公司的ROE走势与净利率相同,其中2017-2020年,公司的ROE为5%-6%,2022年上升至21%,去年前三季度回落至11.3%。

(冀中能源,来源:市值风云APP)

(山西焦煤,来源:市值风云APP)

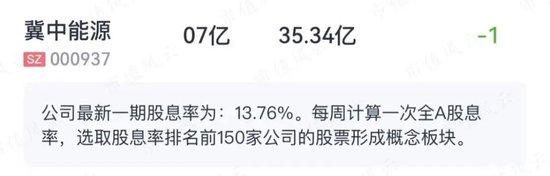

2017-2022年,以及2023年前三季度,冀中能源的PB在0.5-1.9之间,目前PB为1.4。公司的股息率为13.76%,在煤炭企业中属于高水平。

(来源:市值风云APP)

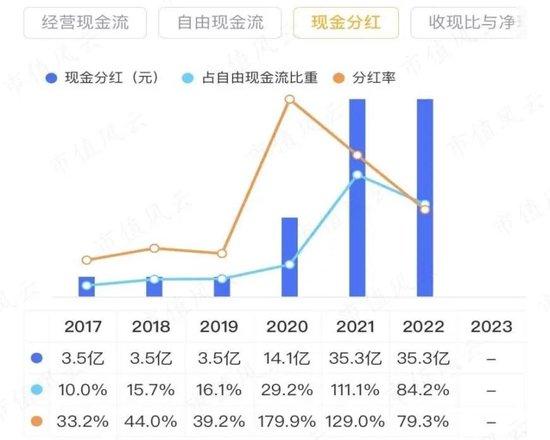

公司的累计分红和股权募资比例接近1.6,2020年开始,分红力度明显加大,2020-2022年,分红率分别为179.9%、129.0%、79.3%。

(来源:市值风云APP)

公司的分红确实亮眼,但内部治理较差,2021年5月份以来违规记录高达23次。

其中,2023年就有13次信披违规,不及时披露关联交易,其中多涉及资金占用问题,侵犯中小股东利益,罚款、监管函、问询函也是一样没落下。

除了公司自己,控股股东也不是善茬。

比如2020年6月至2022年4月,冀中能源集团通过多种形式组织冀中能源增加在财务公司的存款,并指使冀中能源不按规定披露与财务公司的存款相关的关联交易信息。

这个期间,冀中能源在财务公司的存款余额最高达到123.48亿元,较已披露的最高限额增加73.48亿元,增加额占2019年经审计净资产的32.05%。

对上述超限存款信息,冀中能源直至2021年4月29日才在2020年年度报告中披露。

(来源:choice)

在煤炭资源上,公司的综合竞争力与头部同行还是存在一些差距,但这不妨碍在如今煤价走高的形势下,小日子起飞。

话说回来,煤炭价格走势不确定性较大,也是为了抵御单一行业变动的风险,公司在煤炭产能扩张上小步慢走,下游业务的扩张也在跟上,布局算是稳健。

从资产优化和化工、建材业务的布局来看,公司有做大做强的决心,但高频的信披违规也暴露出其内部治理存在问题,公司的治理水平还是要尽快跟上扩张的步伐,这才能让股民信任公司做一个合规、成熟的大自然搬运工。