业绩大幅反弹,投行加速亏损,国海证券年报披露线索

来源:券业行家

在证券行业率先“交卷”2023年度“成绩单”,国海证券以超过三成的净利润增幅,让行家深感欣慰。而在业绩回升的背景下,这家老牌券商的在投行方面的表现,却只能用“拉跨”来形容。

复苏年报率先报喜

首份正式出炉的券商2023年报,来自base广西的国海证券。

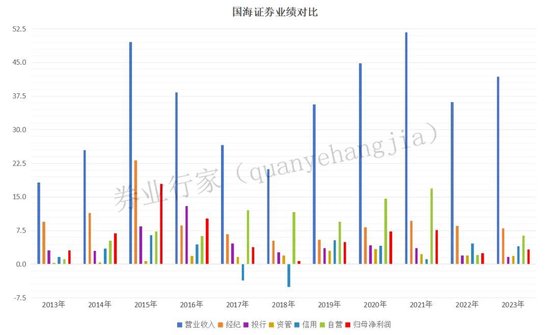

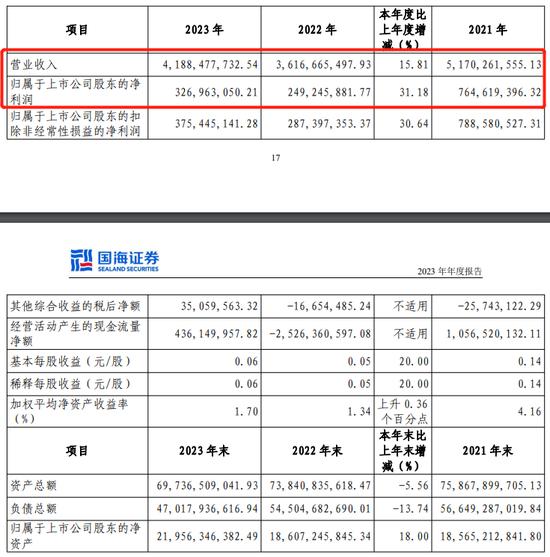

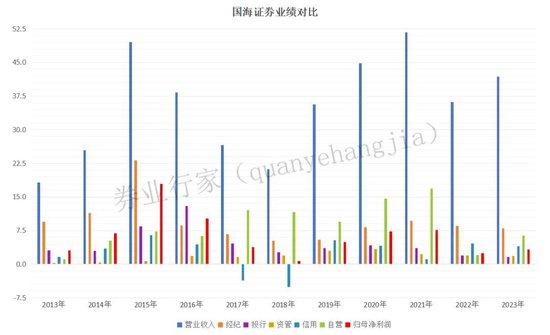

数据显示,全年营业收入为41.88亿元,同比增长15.81%;归属于上市公司股东的净利润3.27亿元,同比增幅达31.18%。

回想2022年,国海证券营业收入和归母净利润分别下跌30.05%和67.40%。如今,从寒冬中复苏的国海证券,2023年业绩出现了“触底反弹”。

对业绩增长的原因,国海证券欣然表示:公司坚持差异化、特色化、专业化、集约化发展思路,深入推进客户、精品、能力提升“三大工程”,不断提升服务实体经济质效,推动公司实现以效益为中心的高质量发展。报告期内,公司销售交易与投资、研究等业务收入同比实现增长。

投行业务拖了后腿

细看合并利润表,国海证券自营业务揽收3.27亿元,同比增幅高达218.61%。

四项主营业务均有不同程度的下滑:资管业务揽收1.83亿元,同比下降3.30%。经纪业务揽收8.00亿元,同比下降6.01%。以利息净收入计,信用业务收入4.01亿元,同比下降13.60%。投行业务收入1.58亿元,同比降幅达20.19%。

要知道,2016年国海证券投行业务收入曾达到12.96亿元,至今仍是未能超越的高峰。并且自2020年以来,国海证券投行业务已经连续三年下降,分别是4.22亿元、3.56亿元、1.98亿元和1.58亿元,2023年创下历史新低。

精品部门亏损加速

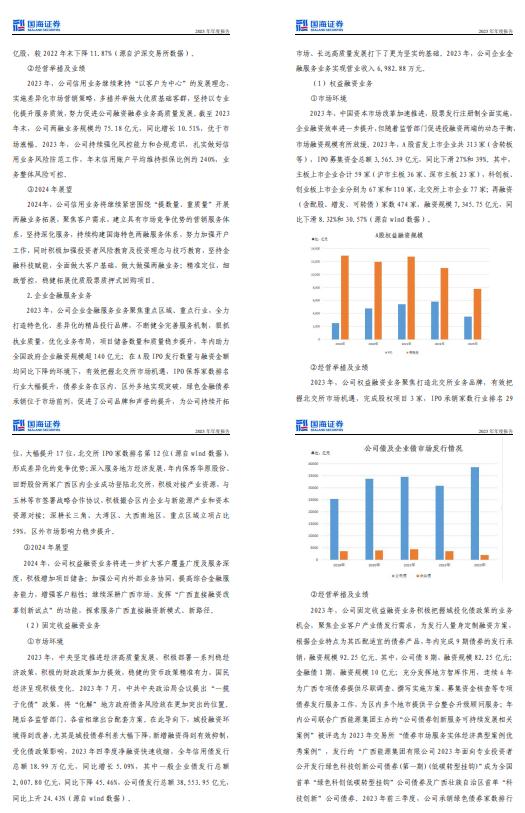

国海证券将主营业务分为四个条线,逐一阐述了经营成就和新年展望。其中,投行业务所在的企业金融服务板块,以图文并茂的方式,洋洋洒洒写了四页纸。

国海证券强调,公司聚焦重点区域、重点行业,全力打造特色化、差异化的精品投行品牌,不断健全完善服务机制,狠抓执业质量,优化业务布局,项目储备数量和质量稳步提升。

然而,这一业务条线的创利水平,却让行家汗颜。

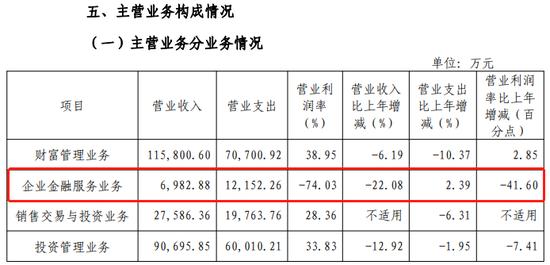

分部数据显示,“企业金融服务业务”营业收入0.70亿元,同比下降22.08%;营业支出1.22亿元,同比增长2.39%。毛利率为-74.03%(!),同比减少41.60个百分点。

以此计算,国海证券的“精品投行”,可以说是不折不扣的亏损大户:2023年亏损5,169.38万元,在各业务条线中创利能力垫底。

行家查看了往期数据:2020年和2021年,国海证券“企业金融服务业务”营业利润分别为8,608.25万元和5,078.67万元;2022年由正转负,为-2,906.16万元;2023年亏损幅度进一步加大。

保代扩容僧多粥少

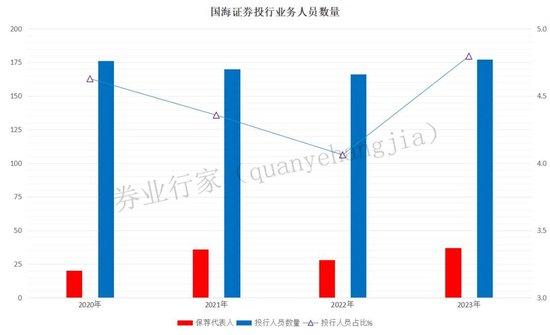

从2020年到2023年,在投行业绩“单边下滑”的同时,国海证券的投行人员数量出现了波动,占比大体呈现增长态势。

在此期间,国海证券保荐代表人的变动更为明显。2023年底保代人员为37名,较2022年净增9名,增幅超过三成。

目前,国海证券保代数量为38名,合计签单72次。在这些保代中,23人名下没有签署项目,5人名下仅有1单项目。

再看监管处罚信息,近三年有三名保代收到监管处罚,“罚单率”颇为可观。其中,李金海以14单项目位列签单榜首;郭刚以6单项目位列第6。

分管副总履职两年

回想2022年1月,国海证券任命程明为副总裁。媒体报道称,他接替“跳槽”华金证券的燕文波,负责投行业务。

公开信息显示,程明生于1945年,拥有博士学历和监管背景。此前曾任中国金融期货交易所交易部经理助理(期间借调证监会研究中心、非上市公众公司部工作);证监会非上市公众公司部主任科员、副处长,公司债券部副处长、调研员;北京蚂蚁云金融信息服务有限公司公共事务部资深专家;武汉当代科技产业集团股份有限公司投资总监。自2022年1月至今,他担任国海证券副总裁兼企业金融服务委员会主任。

2022年,程明的税前薪酬为146.70万元;2023年为143.94万元,另有此前年度的递延薪酬17.82万元。与投行分部的创利水平相比,这位分管高管的待遇保持稳定。

作为对比,刚刚由副总裁提拔为总裁度万中先生,2022年税前薪酬211.90万元,递延薪酬674万元;2023年薪酬189.33万元,递延薪酬460万元,同比降幅颇为明显。

面对投行业务的困境,国海证券或许需要重新思考领导能力,调整业务策略,加强风险控制和业务质量,提升投行人员的专业素养和业务能力,以确保整体业绩的稳定增长。