发生了什么?重卡龙头中国重汽H股大涨19%

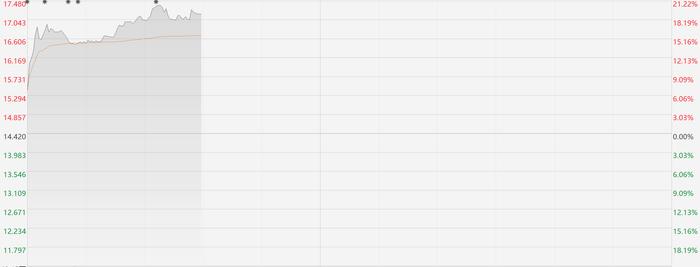

财联社1月24日讯(编辑 胡家荣)中国重汽(03808.HK)今日股价大幅攀升,市场对其2023年净利润预期增长超过两倍的正面预期起到了关键作用。这引发了投资者的热烈响应,推动股价一度接近至去年11月20日当日的最高价。

截至发稿,该公司上涨19%,交易额已突破了1亿港元。

注:中国重汽的表现

中国重汽在昨日发布公告称,预计2023年净利润为10.05亿元-11.12亿元,同比增长370%-420%。

注:中国重汽的公告

对此中国重汽解释称,2023年主要受益于重卡行业需求复苏明显,公司产品销量实现大幅增长,高端产品占比持续提升,盈利能力显著提升。

受此消息刺激,中国重汽在盘中一度上涨至17.48港元,这一数值接近去年11月20日当日的最高价(17.5港元)。

注:中国重汽的表现

同时,中国重汽还公布了旗下非全资子公司中国重汽集团济南卡车股份有限公司的业绩。根据公告,济南卡车管理层初步估计,按中国企业会计准则编制的截至2023年12月31日止年度的济南卡车股东应占未经审核净利润预期,由2022年同期约人民币2.14亿元增长到约人民币10.05亿元至人民币11.12亿元,增长约370%至420%。

注:济南卡车的公告

机构如何评价中国卡车行业?

兴业证券日前指出,我国重卡高保有量将大幅抬升行业销量中枢,行业周期性将明显减弱。海外业务的快速增长助力公司穿越重卡行业周期,保持业绩稳定性。

广发证券也指出,存量经济条件下,宏观经济总量稳中有升,内需的更新率均值回归就有明显的销量弹性,规范化打击超载有超额弹性;产品具备TCO总成本领先优势,中国卡车出口其实是参与全球产品定价,不仅拓展销量空间,且较内需盈利能力更高。

广发估计未来几年卡车行业销量将持续增长,销量中枢有望超历史销量高点。考虑到复苏初期卡车股普遍估值较低,而未来盈利有望跟随销量创新高,卡车股是没有充分挖掘的金矿。