长远锂科业绩变脸收现比低至10% 融资饥渴症难解应收账款融资比例创新高

出品:新浪财经上市公司研究院

作者:昊

1月20日,长远锂科发布业绩预告,公司预计2023年实现归母净利润为-1.5亿元到-1.1亿元,扣非后净利润为-2.2亿元-1.8亿元;而2022年同期公司净利润为14.89亿元,扣非后净利润为14.37亿元,业绩大幅变脸。

对于业绩变化的主要原因,长远锂科表示,2023年由于新能源汽车补贴政策退坡、下游企业去库存的影响,公司产品销量同比下降;同时,上游原材料大幅波动,市场竞争加剧,公司产品售价同比下降;此外,随着公司投产项目的增加,相应折旧费用导致单位成本上涨;叠加存货跌价影响,利润下降。

长远锂科将业绩变脸的主要原因归结为原材料价格波动、补贴和销量下滑、折旧费用和存货跌价。不过,从盈利能力和回款等相关财务指标看,缺乏产品竞争力和议价能力,或许才是更深层次的原因。

由于盈利能力低下、回款不畅,长远锂科长期入不敷出,IPO第二年再发可转债,资金仍捉襟见肘。上市后,公司股价连创新低,定增困难,无奈之下又通过应收账款进行融资。然而,在行业增速下行、产能严重过剩的大背景下,融资扩产无疑正在积累更大的风险。

盈利能力持续下滑 收现比行业垫底

长远锂科成立于2002年,2021年8月,在科创板正式挂牌。公司是中国五矿集团的直管企业,主业为锂电材料的研究、生产与销售,目前出货以中镍高电压三元正极材料产品为主。

长远锂科上市后,正赶上新能源锂电产业大发展,公司营收和利润连续两年高速增长。不过,随着行业在2023年增速放缓,长远锂科的业绩瞬间变脸。

2023年前三季度,长远锂科实现营收83.7亿元,同比下降34%;归母净利润7223.6万元,同比下降94%;扣非净利润2417.6万元,同比下降98%。

第三季度,公司实现营收34.8亿元,同比下降31%;归母净利润772.4万元,同比下降98%;扣非净利润-613.7万元,直接由盈转亏。结合业绩预告看,长远锂科净亏损超过1亿元,业绩呈加速下行趋势。

前三季度,长远锂科毛利率为5.7%,同比大降10.1个百分点,净利率0.9%,同比下降7.9个百分点。其中,第三季度毛利率5.5%,环比下降1.7个百分点;净利率0.2%,环比下降1.9个百分点,盈利能力持续下行,且降幅快于当升科技、湖南裕能等同行。

除盈利能力偏弱外,回款也是公司的明显短板。

横向对比来看,长远锂科近一两年的收现比仅在10%-20%的低位,相比当升科技、德方纳米、湖南裕能等竞争对手明显偏低,处于行业垫底位置。

长远锂科将业绩变脸的主要原因归结为原材料价格波动、补贴和销量下滑、折旧费用和存货跌价等。然而,从毛利率、净利率和收现比等指标看,缺乏产品竞争力和议价能力,或许才是更深层次的原因。

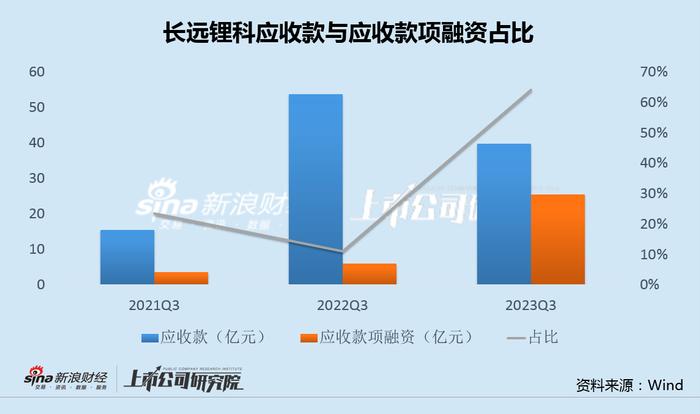

IPO后再发可转债 应收账款融资比例创新高

正是由于盈利能力偏低以及回款不佳,叠加不断进行产能扩张,长远锂科长期资金面紧张。

Wind数据显示,2017年至2022年,长远锂科年度经营现金净流量均小于同期资本开支,且差额有扩大趋势;2023年前三季度,两者差额更是超过了30亿元,入不敷出的境况持续恶化。

缺钱怎么办?只能向市场不停伸手。

2021年8月,长远锂科科创板IPO完成,公司以136倍的市盈率,募资27亿元,投向车用锂电池正极材料扩产一期项目,并补充营运资金。

2022年8月,在上市刚满一年之际,长远锂科再次发行可转债,融资32.5亿元,规模超过IPO,资金同样用于磷酸铁锂等正极材料的扩产,以及补充流动资金。

然而,上述资金并未满足公司的发展需求。由于上市后股价连创新低,定增或推进困难,长远锂科又打起应收款的主意。

应收账款融资是指企业以自己的应收账款转让给银行并申请贷款,银行的贷款额一般为应收账款面值的50%-90%,企业将应收账款转让给银行后,将向买方发出转让通知,并要求其付款至融资银行。

财报显示,截至2023年三季度末,长远锂科应收款39.81亿元,应收款项融资额25.54亿元,占比约64%,相比前几年同期大幅提升。

源源不断的融资,大多用于公司的产能扩张。据了解,长远锂科计划继续投资100亿元,在福清市建设高性能锂电池材料综合产业基地项目,主要打造三元正极材料及其配套三元前驱体生产线和磷酸铁锂正极材料。

然而,在行业增速下行、产能严重过剩的大背景下,融资扩产无疑正在积累更大的风险。

根据浙商证券预测,2025年仅国内磷酸铁锂产能将达575万吨,而2025年全球磷酸铁锂需求量仅约267万吨,产能过剩量达300多万吨。

而根据中金公司预计,到2025年,三元材料的名义年产能将达到307万吨,高于预测的需求数据,也将出现产能过剩。

值得一提的是,2021年至2023年,磷酸铁锂电池的出货占比分别为47.9%、61%、64%,已连续多年成为锂电的最主流路线,这对于以三元材料为主要销售产品的长远锂科而言,无疑额外又多了一项挑战。