今日好股 | 牧原股份VS温氏股份,谁更值得投资?

1、短期内,猪肉供大于求,预计产能去化仍是生猪养殖行业运行的主基调,而这有望带来猪周期新一轮的反转,低估值的养猪板块值得关注。

2、抗风险能力较弱的公司产能出清后,有望迎来猪周期上行机会,叠加种猪及猪苗成本下降、养殖效率提升,生猪养殖企业有望实现亏损幅度收窄或实现盈利。

3、牧原股份采取的是垂直一体化的经营模式,在大规模供应标准化产品方面具有一定优势。温氏股份采取的是“公司+农户”的外包合作模式,可以节约自身养殖成本,同时由于链条的技术服务由自己提供,也能有一定的质量保障。

2021年以来,猪周期进入下行通道,生猪养殖企业面临猪价下行和饲料成本上涨的双重压力,陆续都出现了盈利能力下降、现金流恶化和债务负担加重等情况。2022年以来,情况有所改善,但预计猪肉仍然供大于求,产能去化仍是短期内行业运行的主基调。而这有望带来猪周期新一轮的反转,低估值的养猪板块值得关注。

目前来看,抗风险能力较弱的产能出清后有望迎来猪周期上行机会,叠加种猪及猪苗成本下降、养殖效率提升,生猪养殖企业有望实现亏损幅度收窄或实现盈利。所以说,本轮周期后,生猪养殖行业集中度有望提升,行业格局将有所优化。

本期我们就来对比两家养猪板块的龙头公司:牧原股份VS温氏股份,看看他们各自优势以及未来发展潜力如何?

1、经营业绩及成本对比

中国能繁母猪存栏量自2021年6月底达到本轮猪周期峰值后高位震荡整理,生猪出栏量增加,猪肉供大于求。目前,行业正处于磨底过渡阶段,后续生猪养殖企业有望实现亏损幅度收窄或实现盈利。

具体来看,牧原股份的主营业务为生猪的养殖销售、生猪屠宰。主要产品为商品猪、仔猪、种猪及白条、分割品等猪肉产品。

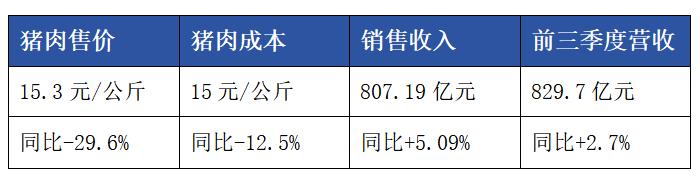

最新的业绩情况显示,牧原股份2023年前三季度实现营收829.7亿元,同比增长2.7%;实现归母净利润-18.4亿元,同比转亏;出栏生猪共计4700.9万头,同比增加3.95%,其中商品猪4555.5万头,仔猪131.1万头,种猪14.3万头。

但就第三季度来看,营收为311.0亿元,同比下降14.8%;归母净利润9.4亿元,同比下降88.6%,销售均价15.3元/公斤,同比下降29.6%,环比实现扭亏为盈。

较强的成本控制能力是牧原股份的一大优势。数据显示,牧原股份前三季度生猪养殖完全成本约15元/公斤,纵观近些年,2020成本为16元/kg;2021成本为15元/kg;2022成本为15.5元/kg,到了今年一季度平均成本为15.7元/kg,二季度为15.0元/kg,三季度为14.5元/kg,呈逐步下降趋势。而此前牧原股份出资4亿设立4家粮食贸易子公司,做强上游产业链延伸,也是其增强成本控制能力的手段之一。

成本控制的优势还有赖于于一体化的产业链经营模式,规范的生产标准和生产管理制度,可以确保同一批次出栏生猪品质符合统一标准。在此基础上,再通过饲养环节应用先进高效的自动化、智能化设备提高生产效率,这样就可以达到降低单位产品生产成本、提高综合生产经营能力的效果。

温氏股份的主营业务是肉鸡和肉猪的养殖及销售,属于双主业,这对于应对单一行业周期的冲击,有比较大的优势。根据下表显示,其他样本企业有出现经营活动现金净流出量同比收窄和资产负债率较上年底大幅上升的情况,而温氏股份经营活动现金流量净额和资产负债率同比变化不大,得益于前三季度公司销售肉鸡业务的增长,销量同比增加13.30%;销售收入同比增加11.40%。

最新业绩情况显示,2023年前三季度,温氏股份的营业收入为647.0亿元,同比增长16%;实现归母净利-45.3亿元,同比下降761%。其中生猪板块销量1832.6万头(+48%),收入327.7亿元(+29%),毛猪销售均价14.98元/公斤。

其中,第三季度实现营业收入235.0亿元,环比+11%;实现归母净利+1.59亿元,其中生猪业务实现销售收入120.2亿元,同比+1%。三季度公司出栏肉猪654万头(含毛猪和鲜品),同比+48%。

成本方面,三季度温氏股份肉猪养殖完全成本降至16.2元/kg左右,季度环比下降0.8元/kg,其中9月份降至15.8元/kg。预计未来随着饲料价格下调及猪苗成本的下降,肉猪完全成本有望进一步下降。

对比来看,2023年上半年生猪供应充足,使得猪价持续磨底,两家的盈利均有所下降,牧原股份凭借较强的成本控制能力,温氏股份通过双主业双轮驱动的稳健发展,未来在降本增效上均展现出潜力,当迎来猪价季节性反弹的阶段,猪肉价格的回升,将对两家经营业绩带来利好。

2、经营模式对比

疫情以来,随着猪价下行,农户养殖意愿减弱,能繁母猪存栏量有所下降,在这个大背景下,企业如何调整经营模式和增强农户养殖意愿成了重中之重,除了可以帮助企业渡过难关,还可以通过各个环节的把控达到降本增效的目的。

牧原股份采用的是垂直一体化的经营模式,形成了集饲料加工、种猪育种、商品猪饲养、屠宰肉食为一体的猪肉产业链,覆盖整个生猪产业的价值链。垂直一体化经营模式便于公司实施更加严格的成本管理与质量控制,全方位保证经营成果。

上游饲料方面,牧原股份自建饲料厂,研发营养配方并生产饲料以满足各阶段生猪饲养需求;中游则持续在养殖主产区配套建设屠宰产能,通过自养自宰的业务模式,将食品安全做到全程可知、可控、可追溯,这样更有利于保障食品质量与安全。

在这个过程中,屠宰肉食业务也与生猪养殖业务形成协同效应。生猪养殖业务可为下游屠宰肉食业务稳定供应优质生猪,屠宰肉食业务能够进一步拓宽生猪销售渠道、发掘产业链价值。

目前,牧原股份在大规模供应标准化产品方面具有一定优势。在生产端,牧原股份在屠宰加工的生产工艺上统一标准、集中培训,保证屠宰肉食产品质量一致性;在销售端,牧原股份对全国各地的屠宰子公司产能统一管理、分配,结合客户需求时限、产品要求、运输路线等要素,可以做到为全国各地不同类型客户提供优质、高效的产品供应与服务。

温氏股份的经营模式是紧密型“公司+农户”模式,温氏股份与合作农户签订委托养殖合同,共同完成合作养殖。

具体来看,温氏股份负责鸡猪育种、营养和防疫等技术研发,生产出鸡苗、猪苗、饲料、兽药和疫苗,提供给合作农户饲养肉鸡和肉猪至出栏。在合作农户饲养过程中,温氏股份提供饲养管理、疫病防控和环保处理等养殖关键环节一整套技术支持和服务。合作农户饲养肉鸡、肉猪达到出栏天龄后,按指定地点和方式交还给公司。如果公司与该农户均有意继续合作,则需重新签订委托养殖合同,进入下一批次合作养殖。

温氏股份也在不断进行经营模式的升级迭代,由“公司+农户”升级为“公司+家庭农场”模式,目前继续升级为“公司+现代养殖小区+农户”模式,未来进一步向“公司+现代产业园区+职业农民”模式迭代。

“公司+现代养殖小区+农户”经营模式是指温氏股份负责整个养殖小区的租地,并统一做好“三通一平”(通水、通电、通路和平整土地)、建设规划和经营证照的办理等工作,通过以下三种形式与农户开展合作:

第一种:公司投资建设标准化养殖场,吸引农户到养殖小区内与公司合作养殖。

第二种:合作农户根据公司标准,在养殖小区内投资建设标准化养殖场,然后与公司合作养殖。这类农户通常是公司的长期合作农户,与公司签订了长期的合作协议。

第三种:地方政府专项产业基金投资或建设标准化养殖场,公司租用,然后发展合作农户到养殖小区内与公司合作养殖。

总结来看,牧原股份采取的是垂直一体化的经营模式,覆盖完整的猪肉产业链,这样便于实施更加严格的成本管理与质量控制,所以可以做到在大规模供应标准化产品方面具有一定优势。温氏股份采取的是“公司+农户”的外包合作模式,公司提供整套技术支持和服务,这样可以非常有效地节约自己的养殖成本,同时由于链条的技术服务由自己提供,也能有一定的质量保障,但相比之下可控程度不如垂直一体化的经营模式。

3、产能及未来扩产能力对比

进入2023年后,猪价整体表现疲软,养殖行业亏损较为严重,由于猪价下跌及非洲猪瘟影响,能繁母猪存栏量开始缓慢下降。目前,能繁母猪产能仍处于去化阶段,预计反应至2024年生猪出栏数据,2024年猪价平均水平有望高于2023年,明年周期反转可期,而此时扩产的优势将进一步被放大。

牧原股份方面,截至2023Q3末,得益于公司在生猪健康管理、疫病净化等方面持续取得进展,牧原股份养殖产能达到7800万头/年,能繁母猪存栏为303.2万头,同比+15.8%,且养殖全程存活率在87%以上,PSY在28以上,育肥阶段日增重在800g以上。预计2024年生猪出栏量或超7000万头。

扩产计划方面,总体保持稳健策略,截至2023年9月末,牧原股份在建工程为34.76亿元,其中公司已在河南、山东、安徽、东北等生猪养殖产能较为集中的地区成立25家屠宰子公司,已投产10家屠宰厂,投产产能合计为2,900万头/年。值得注意的是,2023年10月牧原股份罕见地两度披露增持计划,其控股股东及实际控制人、部分董事、监事、高级管理人员及核心管理、技术、业务人员,合计计划增持金额不低于人民币15亿元,这也体现了公司对未来发展向好的信心。

温氏股份方面,截至2023年三季度末,公司能繁母猪存栏156万头,后备母猪约60万头,考虑到冬季引种难度和公司出栏规划,预计年底能繁母猪增加至160万头以上。2023年9月,温氏股份养猪业务配种分娩率进一步提升至85%,处于非瘟后较高水平;窝均健仔数保持在10.9头;PSY已稳步提升至22以上。

扩产规划方面,2023、2024年温氏股份计划出栏生猪2600、3000-3300万头。目前来看,温氏股份管理能力持续提升,养殖成本改善明显,产能储备充裕,据公司投关记录,截至10月末,温氏股份的能繁母猪存栏已增加至157万头,较2023年8月末增加约5万头,同时根据公司员工持股计划与股权激励计划,公司23-25年肉猪出栏量增速分别有望达到35%/26%/12%,未来出栏规模有望稳步扩张。

总结来看,牧原股份在本就优异的养殖技术背后又有充裕的资金来支持其后续的规模扩张。而温氏股份作为鸡、猪双龙头也在逐步追赶猪养殖的脚步,核心生产技术指标稳步提升是后续扩张板块规模不可或缺的基石。

4、资金状况对比

受国际形势等因素影响,饲料价格维持高位,生猪养殖行业成本端持续承压。2022年以来,猪价先降后升,波动幅度较2021年趋缓,大部分企业盈利能力整体有所回升。同时为维护生猪市场稳定,国家出台相关调控政策,生猪产能和猪价有望保持在可控区间浮动,但生猪产能整体饱和,预计2023年第四季度生猪养殖企业业绩回升空间有限,战线拉的越久,越要考验现金流和偿债等能力。

牧原股份方面,目前现金流稳健,机制创新与高管增持有望助力长期成长。数据显示,2023年前三季度,牧原股份经营活动产生的现金流量为66.88亿元,资产负债率59.65%,相比去年同期下降1.82个百分点。从偿债能力上来看,截至2023年上半年,牧原股份的速动比率为0.23,相比上年末的0.31下降25.81%,流动比率为0.71,相比上年末的0.8下降11.25%。

值得注意的是,牧原股份创新推行了共创制,在不改变养殖模式和员工劳动关系的基础上,激发了员工创新活力。2023年6月以来,内部试点共创共享激励机制,让优秀员工成为公司合伙人,将养殖成绩与员工收益挂钩并提高激励水平,这一措施已经支撑了公司养殖成本下降,确保公司非瘟防控新技术顺利执行推广。

温氏股份方面,资金状况也较为充裕。2023年三季度末,温氏股份资产负债率降至约60%,相比第二季度降低约1pct。同时,公司债务结构较为合理,流动负债率约55%,短债和长债基本相当。截至2023年上半年,温氏股份的流动比率为1.1,相比上年末的1.47下降25.71%,速动比率为0.48,相比上年末的0.6下降20%,相比之下,在行业资金压力持续加大的背景下,温氏股份负债压力减小且短期偿债能力提升,负债压力边际改善。

截至2023年三季度末,温氏股份各类可用资金约80亿元,其中非受限资金超50亿元,有望确保周期底部经营的稳定性。

总结来看,两家公司均经营较为稳健,但偿债能力均相比去年同期有所下滑,温氏股份在现金流和负债结构方面更胜一筹,资金水平也均能够对公司生产经营提供支撑,偿债能力方面更加优异。

【三点启示】

1、在行业产能去化的主基调下,成本控制成为猪企“复苏”的关键,经营模式的改变以及相关的运行机制的创新,到了竞争白热化的阶段,也将成为未来各家猪企业绩好转的“杀手锏”。

2、从经营模式对比来看,牧原股份在大规模供应标准化产品方面具有一定优势,温氏股份采取的是公司+农户”的合作模式,需要注意规避合作过程中的信息交流、交易行为和产品质量等方面存在的风险隐患。

3、从两家公司产能扩张的计划来看,牧原股份显得更加“激进”,尤其是近期牧原股份罕见地两度披露增持计划,对未来发展显出较大信心,同时通过创新机制,推进公司降本增效效果已现。

免责声明

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或其它客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。