剥离商业板块,现金流明显改善,天士力:产品广撒网“全都要”,当务之急仍是聚焦

来源:市值风云

一心做不好三件事。

作为一家老牌药企,天士力(600535.SH)与传统中药企业不同,是一家以现代中药为主的医药制造业公司。公司成立于1998年,总部位于天津,2002年,在上海证券交易所主板上市。

自2023年8月上旬以来,公司股价一直逆势上涨,尤其12月份,涨幅亮眼,从8月上旬到12月末,期间涨幅超30%。

(来源:choice数据)

自上市以来,在医药工业板块和医药商业板块,公司不断扩大自己的商业版图,从北到南,从东至西,营收规模曾达到近190亿。

比较大的转折点发在2020年,这年,公司剥离了增长中的流通板块,开始聚焦医药工业板块,这中间发生了什么故事呢?

聚焦医药工业板块后,公司在增长上是否有突破呢?作为公司的支柱产品复方丹参滴丸,凭什么常年稳居心血管内服中药市占率第一呢?

让我们一同寻找答案。

剥离商业板块,现金流得到明显改善

公司的控股股东为天士力控股集团有限公司,实际控制人是一家四口,包括闫凯境、闫希军、吴迺峰和李畇慧,其中闫希军、吴迺峰、李畇慧分别是闫凯境的父亲、母亲、配偶。2014年,闫凯境从其父亲闫希军手中接任董事长一职。

公司有两种经营模式,一种为自营,即医药工业模式;一种为第三方产品销售,即医药商业模式,通过购销差价获取利润。

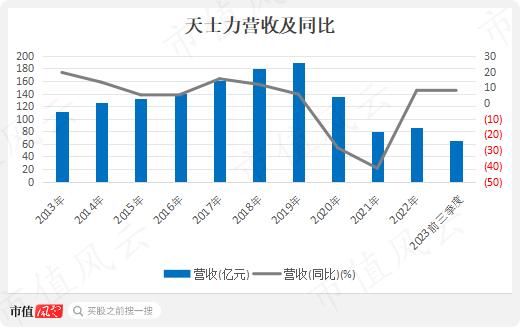

在营收上,2013年-2019年,公司整体稳健增长,2019年,收入达到近190亿元,为历史最高。

随后2020年和2021年分别负增长29%、41%,2022年和今年前三季度勉强回血,分别增长约8%,营收分别仅为88亿、66亿。

(制图:市值风云APP)

负增长的原因为,2020年8月,公司将子公司天士营销的股权作价14.9亿出售给了重庆医药。

天士营销主营公司在医药商业领域下的分销配送业务,出售前的2019财年,医药商业领域收入占比约为67%,毛利近13亿,毛利占比约为21%。这其中的业绩主要是由天士营销贡献的,那公司为何要急着出售天士营销呢?

(来源:天士力重大资产出售报告书(草案)摘要(修订稿)-20200629)

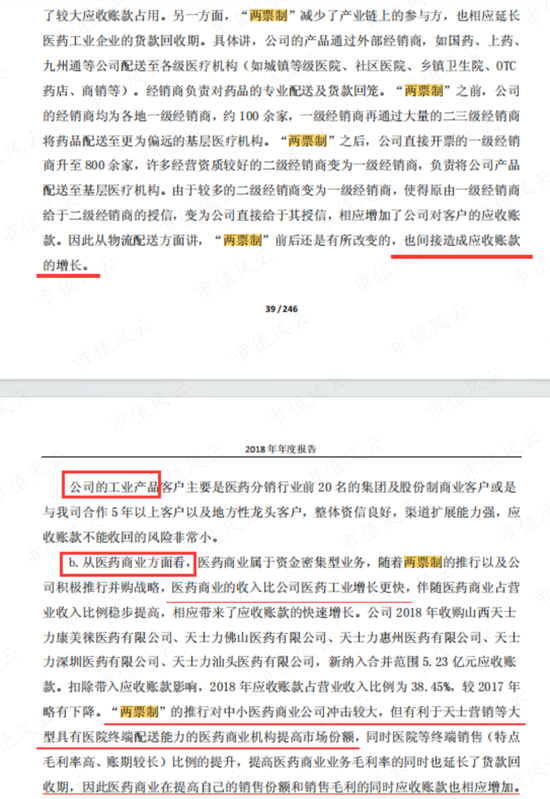

这得先联系“两票制”政策,2017年1月开始,公立医疗机构药品采购中逐步推行这个政策,主要目的是通过压缩流通环节来降低虚高药价。

“两票制”是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。原先从生产企业到医院会经过多层经销,常见有七票、八票(包含生产企业、全国代理、大区代理、省级代理、地区代理、医院代理等)。

这个政策使得公司加大了应收账款占用,回款周期拉长,资金压力增大。

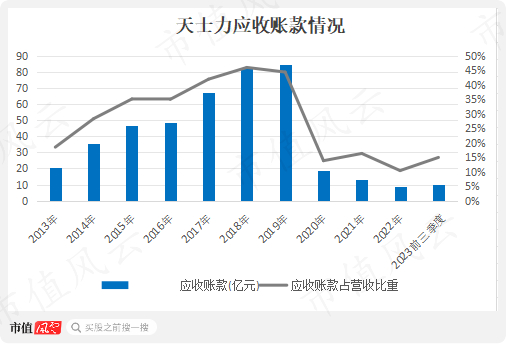

2017-2019年,公司应收账款规模明显上了一个台阶,其中商业领域应收账款受到的冲击更大。

2019年末,公司应收账款净值为84.31亿元,其中商业应收由年初的46.67亿元上升至55.90亿元,增长了19.76%。工业应收由年初的36.04亿元降至28.41亿元,下降了21.17%。

(制图:市值风云APP)

最初公司表现的非常乐观,称其有利于天士营销这样大型的机构提高市场份额和销售毛利。

(来源:天士力2018年度报告)

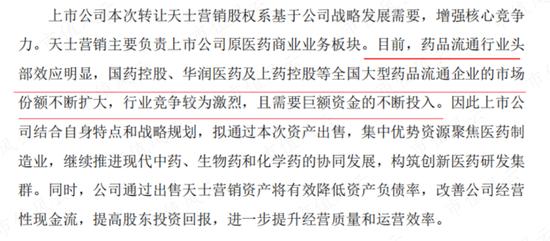

但不到一年的时间,公司还是扯下了遮羞布,直言资金密集型的医药流通行业的市场份额不断向头部企业靠拢,竞争激烈且需要巨额资金投入。

天士营销作为医药流通企业,100多亿的规模不算小,但相较国药控股(01099.HK)、华润医药(03320.HK)这样千亿规模的头部企业来说,无论是规模还是资金实力,差距一目了然。

(来源:天士力重大资产出售报告书(草案)摘要(修订稿)-20200629)

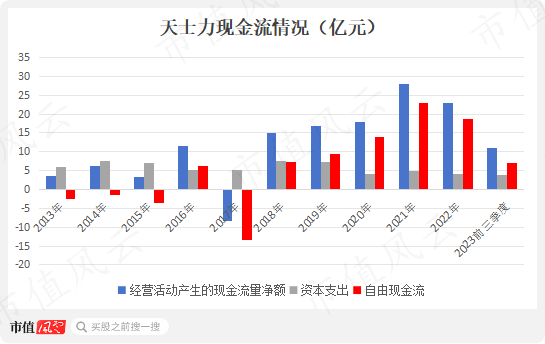

而且公司自身的现金流情况一直不太好。2013-2019年的累计自由现金流仅为2.3亿。2019年12月,公司便公告拟将天士营销的股权出售。

2020年剥离流通板块后,购买商品、接受劳务支付的现金减少,资金占用减少,经营现金流和自由现金流都得到明显改善。2022年和今年前三季度,自由现金流分别为18.8亿、7亿。

(制图:市值风云APP)

在分红方面,2013-2022年,公司累计现金分红47.1亿,平均分红率为38%,还是可以的。

(制表:市值风云APP)

一方面为了改善经营现金流,公司战略性放弃了增长的流通板块,另一方面公司称要集中资源聚焦于医药制造业。

目前,医药商业领域主要经营零售连锁业务了,医药工业领域收入占比约为84%,毛利占比约为93%。因此,我们接下来主要分析医药工业板块。那公司在医药工业上有何亮点呢?

三管齐下,成效甚微

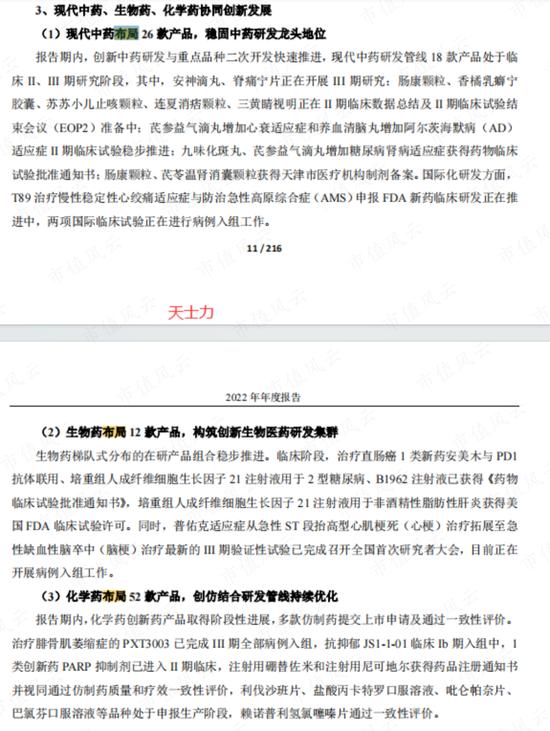

公司自2017年完成以现代中药、生物药、化学药三大药协同发展的产业格局的构建以来,主打“三管齐下”。今年半年报显示,公司总共布局了95款产品。

产品布局看似丰富,但公司在收入规模上其实没什么突破。

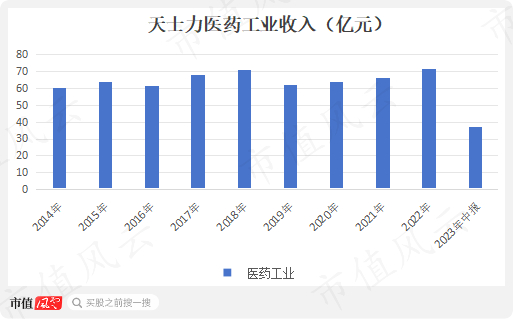

先从整体来看,公司在医药工业板块规模常年徘徊在60-70亿之间。

(制图:市值风云APP)

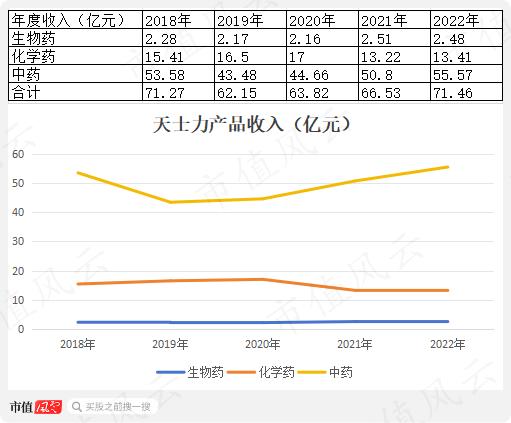

在细分领域上,中药收入占医药工业领域比重约为78%,其次是化学药、生物药,占比分别为19%、3%。

2018-2022,中药业务发展没什么惊喜,经历大幅下降后又恢复,2022年收入为55.6亿,布局57款的化学药收入下滑至13.4亿,不如2018年。

(制图制表:市值风云APP)

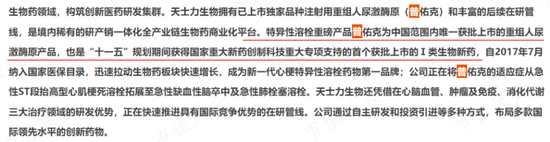

在生物药板块,公司只有一款在2011年获批上市的产品——注射用重组人尿激酶原(普佑克),这是一款心梗特异性溶栓药物的Ⅰ类生物新药。

自2017年7月纳入国家医保目录后,普佑克拉动了生物药板块增长。

(来源:天士力关于分拆所属子公司天士力生物医药股份有限公司至科创板上市的预案修订稿)

为了拓展生物药产业布局,获得融资,在推动子公司天士力生物的分拆上市过程中,天士力生物曾三闯IPO却无功而返,事发始末如下:

2019年6月,天士力生物在港交所递交招股书。

2020年8月31日向上交所提交了首次公开发行股票并在科创板上市的申请材料,完成两轮问询后撤回申请,称主要考虑到2020年年度审计进度安排及自身业务发展。

2021年1月,公司发布公告称天士力生物预计将在2020年年度审计工作完成后继续推进IPO相关事项,后续向上海证监局进行了辅导备案。

2022年8月,公司又撤回相关上市辅导文件。

实际上,2018-2022年,本就规模不大生物药几乎没见增长。从公司最后一次撤回上市辅导文件时所说的“综合考虑资本市场环境变化及天士力生物实际经营进展情况等因素”中也能感受到,普佑克有些高开低走,目前并不被市场看好。

而且天士力生物在2011年普佑克获批上市以来,一直没有新的产品上市,目前都是在研产品,成绩实在一般。

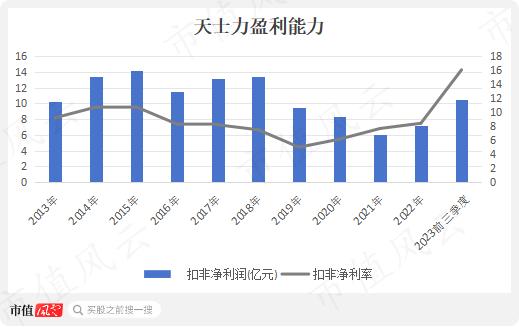

公司的盈利能力一般。2015-2019年,扣非净利率不断下滑,2020年剥离工业板块后毛利率得到较大提升,扣非净利率逐渐升高,2022年和今年前三季度扣非净利润分别为7.2亿、10.5亿,扣非净利率分别为8.4%、16%。

(制图:市值风云APP)

市占率第一的支柱产品地位不稳

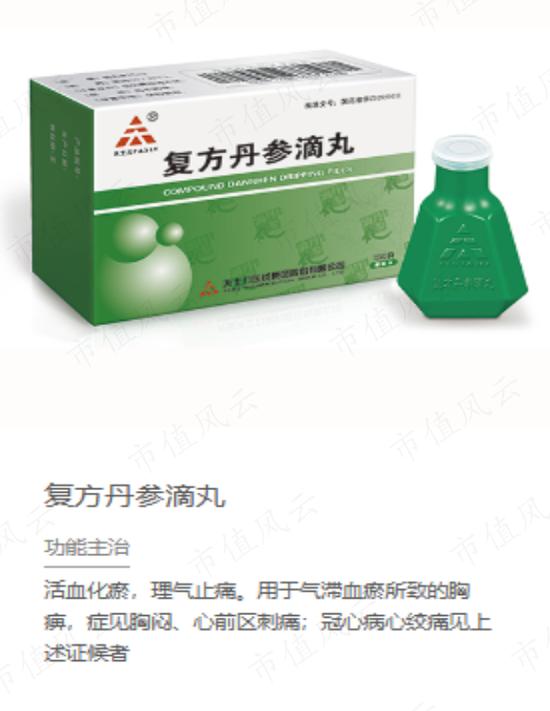

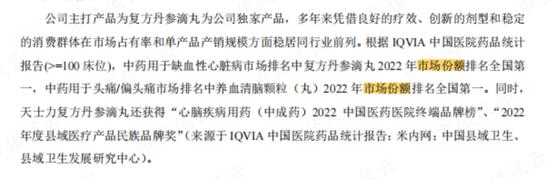

公司的支柱产品是复方丹参滴丸,这是一款心脑血管类口服中药产品。

(来源:公司官网)

可以说,公司是靠这款产品慢慢壮大起来的。2001年,复方丹参滴丸销售收入占比约为85%。2022年,风云君根据28元/盒的中标均价测算复方丹参滴丸收入约为36亿,占医药工业板块的比重超过50%,占总收入比重约为42%。

(来源:天士力2022年度报告)

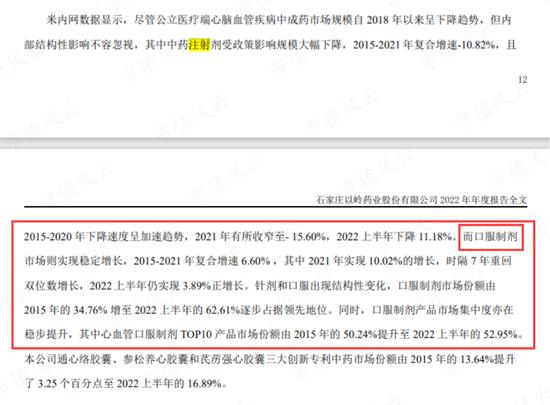

2015-2022年,公立医疗端心脑血管疾病口服中成药的市场规模稳步增长,行业集中度也在不断提升。

从公司2015-2022年的报告中,可以看出,复方丹参滴丸在心血管类内服中成药中常年名列第一。

(来源:天士力2022年度报告)

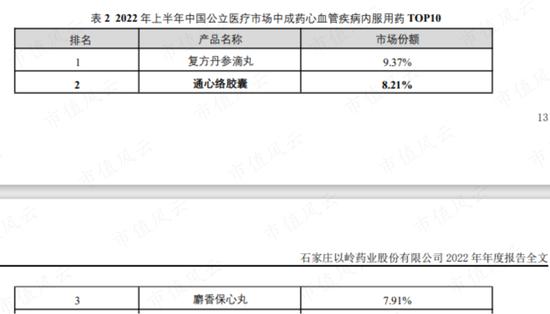

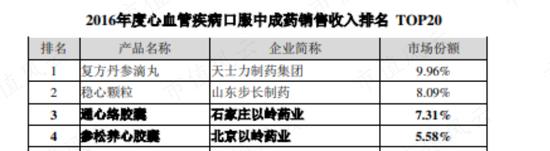

但从以岭药业的年报来看,天士力的市场份额在逐渐减小,统计口径可能存在细微的差别,但都是以医疗终端口径来统计,2016年为10%,2022上半年下降到9.37%。

相反,位列其后的竞品虽有变化,但市场份额都在上升,逐步逼近复方丹参滴丸。2022上半年,同类竞品中位列第二、第三的分别为以岭药业(002603.SZ)的通心络胶囊、和黄药业的麝香保心丸,市占率分别为8.2%、7.9%。

另外,复方丹参滴丸的销量经历下降又上升后,还未完全恢复过来,这样的局面持续下去,被紧随其后的同行超越是很有可能的。

(来源:天士力、以岭药业各年度报告,制表:市值风云APP)

研发投入最高,成果转化不高

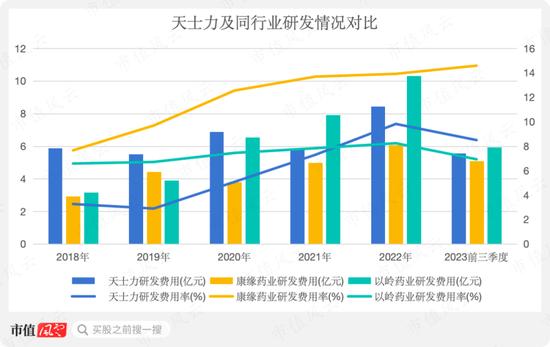

聚焦医药工业板块后,公司的研发投入明显增加。从研发投入、研发费用率两个维度来看,与公司水平相当或者超过公司的同行业主要有以岭药业(002603.SZ)和康缘药业(600557.SH)。

以岭药业主营创新中药的研发、生产和销售,在感冒呼吸系统疾病用药领域处于行业领先地位,代表产品有连花清瘟颗粒/胶囊。

康缘药业是一家现代中药工业企业,40亿左右的规模在三家公司中最小,代表产品有金振口服液、银翘清热片等。

2018年到今年前三季度,与同行业相比,在研发投入上,天士力投入最大,达到38.1亿元,以岭药业和康缘药业分别为37.8亿和27.3亿元。

在研发费用率上,康缘药业是最高的,目前已经超过14%。天士力从2021年开始超过以岭药业,2022年,研发费用率达到9.8%。

(制表:天士力各年度报告)

公司的研发热情高涨,研究成果究竟如何呢?

拿中药板块来说,公司在2022年报称:近三年实现三款中药产品获批上市,其中两款是芍麻止痉颗粒、坤心宁颗粒,另外一款是新增糖尿病视网膜病变适应症的复方丹参滴丸。

从康缘药业和以岭药业的年报来看,2020-2022,国家药监局总共批准了22个中药新药的上市,其中,康缘药业占4个,以岭药业占3个。对比之下,天士力的成果转化不算高。

2023上半年,公司的研发管线涵盖97款产品,按布局来看,在现代中药领域布局了26款产品,生物药领域布局了12款,化学药领域布局了57款。

对比以岭药业重点布局中医药板块的研发管线、在研品种40余个的局面来看,公司既要又要的在研产品布局显得没有重点。

(来源:天士力2023半年度报告)

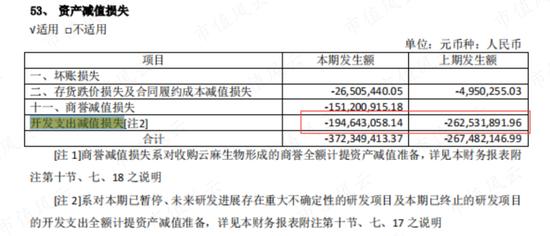

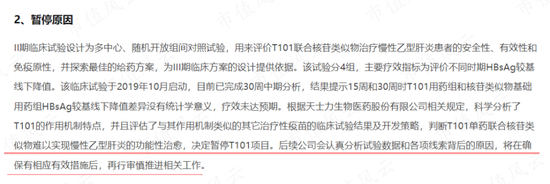

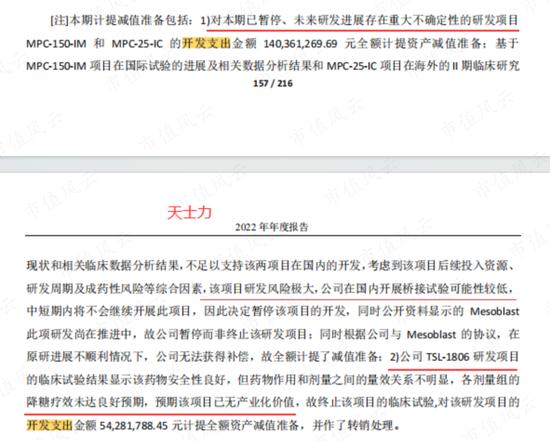

另外公司在研发上有典型的失败案例,2021年和2022年,公司因在研项目存在重大不确定性、疗效未达预期不具备产业化价值,分别暂停和终止了相关项目,这导致开发支出计提损失合计超4.5亿。

其中就包含2021年天士力生物的乙型肝炎腺病毒注射液(T101)研发项目,涉及金额2.6亿。

(来源:天士力2022年度报告)

(天士力关于控股子公司研发项目暂停临床试验并计提减值准备的公告)

通过剥离流通板块,公司的经营现金流得到了较大的改善,在分红上也不赖。

但公司在现代中药、化学药和生物药上的广泛布局还没有带来业务增长和高效率的研发成果转化。

中药领域的复方丹参滴丸依旧是公司的支柱产品,市占率下降,同行竞品紧随其后,公司应该多思考如何实实在在稳固中药板块。