【浙商医药||孙建】海泰新光:中标加速,看好2024业绩弹性

转自:杏林建研

分析师:孙建(S1230520080006)

司清蕊(S1230523080006)

具体参见2024年01月18日报告《中标加速,看好2024业绩弹性——海泰新光更新报告》,如需报告全文或数据底稿,请联系团队成员或对口销售。

海泰新光为国产内窥镜元器件生产企业,纵向拓展至整机方向,2023年下半年公司整机中标加速,我们认为,整机推广加速&上游粘性增强,2024收入有望加速;规模效应下费用率下降,2024年净利率有望回升。

事件:2023下半年整机中标加速

中标量:2023下半年中标加速。海泰新光纵向拓展至整机,2023年多款整机获批上市:2023年2月,4K荧光内窥镜系统N700-F上市;2023年10月,公司为史赛克生产的4K除雾内窥镜TS88上市;2023年11月,公司4K内窥镜摄像系统N760上市。整体看来,公司整机上市时间较短,作为新品推广期,在院内招投标相对紧张的条件下,公司2023年仍取得了较好的中标量。根据招标网数据,公司2023年整机累计中标量7台(含TS88),分季度来看,2023下半年中标呈加速态势,我们认为,随着公司产品上市及市场接受度的逐步提升,2024年整机中标有望加速。

中标价:65-167万元不等,不同品牌及配套产品不同,价格差异较大。根据招标网数据,2023年公司生产的整机中标价位(组套)在65万元到167万元不等(TS88中标价相对较高),公司自有品牌中标价在65万元到83万元不等,配套产品也有所差异,我们认为,随着公司纵向拓展持续,整机有望拉动整体收入增长。

中标区域:山东占比相对较高,其他区域均有拓展。根据招标网数据,从中标区域看,以中标数量计,山东区域中标量占比较高,根据经销商渠道(含国药等)分布不同,公司生产的整机在其他区域,如重庆、吉林、内蒙古、云南、湖北,也均有中标。我们认为,2024年随着公司经销商团队的进一步完善,中标区域与中标量均有望提升。

观点:2024年收入有望加速,净利率有望回升

成长性:整机推广加速&上游粘性增强,2024收入有望加速

(1)史赛克粘性持续强化,1788上市放量有望带来2024年收入高增长。拆分公司收入,我们发现,公司在2016、2019、2022收入均实现较高的同比增长,分别对应史赛克新一代产品放量;2023年9月史赛克1788上市,我们认为新品供货亦有望带动公司2024年发货量恢复高增长,拉动收入利润增长。同时,针对国际政策变动的风险,公司已启动泰国建厂计划,并于2023年8月9日注册完成,正在进行厂房装修等事宜;公司针对史赛克的新一代宫腔镜2024年有望量产,我们认为,公司在内窥镜光源、镜体制造生产端长期积累,有较高技术壁垒,且与核心客户粘性持续加强,随公司国内海外需求的持续增长,长期收入增长确定性仍可期待。(2)横、纵向拓展打开成长天花板。纵向拓展至整机,2023年下半年中标加速,有望带来2024年收入持续高增长。2023年2月,4K荧光内窥镜系统N700-F上市;2023年10月,公司为史赛克生产的4K除雾内窥镜TS88上市;2023年11月,公司4K内窥镜摄像系统N760上市。在院内招投标相对紧张的条件下,公司2023年仍取得了较好的中标量。根据招标网数据,公司2023年整机累计中标量7台(含TS88),分季度来看,2023下半年中标呈加速态势,我们认为,随着公司产品上市及市场接受度的逐步提升,2024年整机中标有望加速,拉动收入增长;横向拓展至光学板块,合作持续深化有望拉动收入持续高增长。公司持续加深与丹纳赫的显微镜合作项目等,我们认为随着光学板块渠道拓展与新品放量,该板块2024收入或仍能实现较好增长。

盈利能力:净利率2023年股份支付等影响或略降,2024年有望回升

(1)2023-2024年毛利率或可维持较高水平。2023Q3公司毛利率64.1%,同比下降1.3pct,环比提升0.5pct。我们认为毛利率变动的主要原因是公司内窥镜产品梯度报价,随供货量提升单价下降,另外汇率波动也会对单价造成一定影响;量产及技术调整有望带来成本下降。我们认为,随着单价变动,2023年公司整体毛利率或将稳中略降,2024年随着供货量的变化以及技术完善下成本的进一步降低,毛利率有望同比略有提升;整体看来,毛利率仍有望稳定在64%-65%左右的较高水平。(2)股权支付费用、折旧等影响,2023年净利率或有降幅,2024年有望回升。2023Q3公司净利率25.9%,同比下降16.0pct,主要为股权支付费用、联营企业投资损失、汇率波动等影响,根据公司公告,2023年股权激励费用摊销或为3408.28万元;公司整机推广或将带来部分销售费用的提升;2022年公司二期厂房建设,固定资产由2021年的1.29亿元提升至2022年的3.91亿元,将带来折旧费用的提升,2023年净利率或有所下降;2024年公司股权激励费用摊销或为1645.55万元,有所下降,且在规模效应下,期间费用率有望同比下将,净利率有望回升。

盈利预测与估值

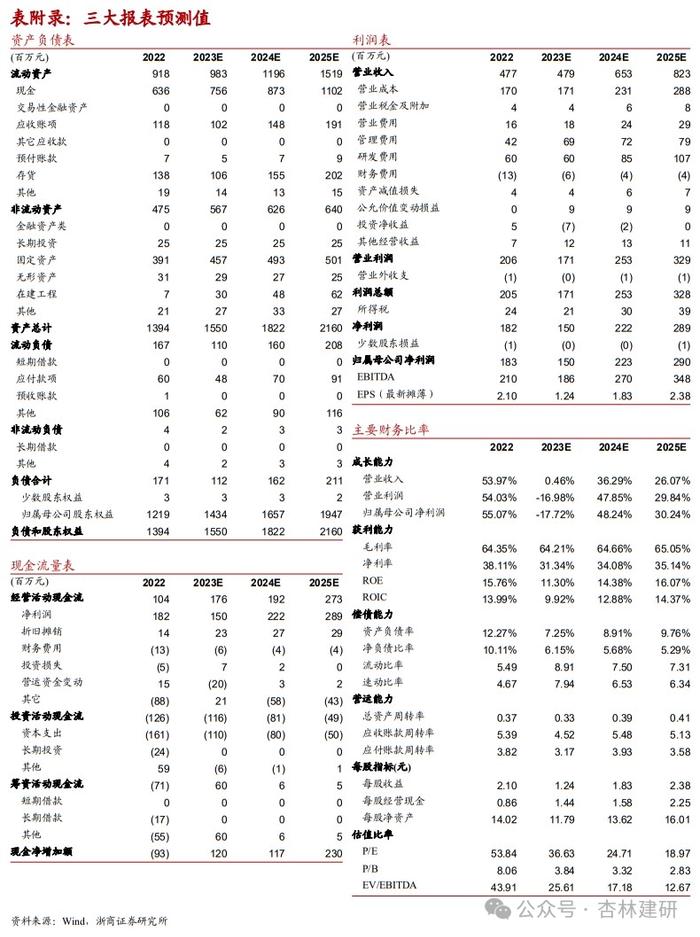

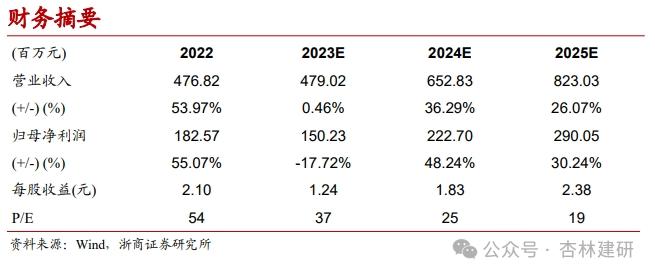

综合上述假设,并考虑2023Q4史赛克发货弹性或不及我们预期,我们略下调2023年收入利润预测,我们认为公司2023-2025年营业总收入分别为4.79/6.53/8.23亿元,分别同比增长0.46%、36.29%、26.07%;归母净利润分别为1.50/2.23/2.90亿元,分别同比增长-17.72%、48.24%、30.24%,对应EPS分别为1.24/1.83/2.38元,对应2024年25倍PE,维持“增持”评级。

风险提示

第三方数据来源不完善的风险;史赛克营收波动的风险;新品商业化不及预期的风险;国际环境及汇率波动的风险;政策变动的风险。

财务摘要

正文目录

图表目录

正文

1 事件:2023下半年整机中标加速

中标量:2023下半年中标加速。海泰新光纵向拓展至整机,2023年多款整机获批上市:2023年2月,4K荧光内窥镜系统N700-F上市;2023年10月,公司为史赛克生产的4K除雾内窥镜TS88上市;2023年11月,公司4K内窥镜摄像系统N760上市。整体看来,公司整机上市时间较短,作为新品推广期,在院内招投标相对紧张的条件下,公司2023年仍取得了较好的中标量。根据招标网数据,公司2023年整机累计中标量7台(含TS88),分季度来看,2023下半年中标呈加速态势,我们认为,随着公司产品上市及市场接受度的逐步提升,2024年整机中标有望加速。

中标价:65-167万元不等,不同品牌及配套产品不同,价格差异较大。根据招标网数据,2023年公司生产的整机中标价位(组套)在65万元到167万元不等(TS88中标价相对较高),公司自有品牌中标价在65万元到83万元不等,配套产品也有所差异,我们认为,随着公司纵向拓展持续,整机有望拉动整体收入增长。

中标区域:山东占比相对较高,其他区域均有拓展。根据招标网数据,从中标区域看,以中标数量计,山东区域中标量占比较高,根据经销商渠道(含国药等)分布不同,公司生产的整机在其他区域,如重庆、吉林、内蒙古、云南、湖北,也均有中标。我们认为,2024年随着公司经销商团队的进一步完善,中标区域与中标量均有望提升。

注:采用招标网中标数据整理,由于第三方样本量未必完善,提醒投资者关注数据不完善的风险,仅作趋势参考。

2 观点更新:2024年收入有望加速,净利率有望回升

2.1 成长性:整机推广加速&上游粘性增强,2024收入有望加速

(1)史赛克粘性持续强化,1788上市放量有望带来2024年收入高增长。拆分公司收入,我们发现,公司在2016、2019、2022收入均实现较高的同比增长,分别对应史赛克新一代产品放量;2023年9月史赛克1788上市,我们认为新品供货亦有望带动公司2024年发货量恢复高增长,拉动收入利润增长。同时,针对国际政策变动的风险,公司已启动泰国建厂计划,并于2023年8月9日注册完成,正在进行厂房装修等事宜;公司针对史赛克的新一代宫腔镜2024年有望量产,我们认为,公司在内窥镜光源、镜体制造生产端长期积累,有较高技术壁垒,且与核心客户粘性持续加强,随公司国内海外需求的持续增长,长期收入增长确定性仍可期待。

(2)横、纵向拓展打开成长天花板。纵向拓展至整机,2023年下半年中标加速,有望带来2024年收入持续高增长。2023年2月,4K荧光内窥镜系统N700-F上市;2023年10月,公司为史赛克生产的4K除雾内窥镜TS88上市;2023年11月,公司4K内窥镜摄像系统N760上市。在院内招投标相对紧张的条件下,公司2023年仍取得了较好的中标量。根据招标网数据,公司2023年整机累计中标量7台(含TS88),分季度来看,2023下半年中标呈加速态势,我们认为,随着公司产品上市及市场接受度的逐步提升,2024年整机中标有望加速,拉动收入增长;横向拓展至光学板块,合作持续深化有望拉动收入持续高增长。公司持续加深与丹纳赫的显微镜合作项目等,我们认为随着光学板块渠道拓展与新品放量,该板块2024收入或仍能实现较好增长。

2.2 盈利能力:净利率2023年股份支付等影响或略降,2024年有望回升

(1)毛利率或仍可维持较高水平。2023Q3公司毛利率64.1%,同比下降1.3pct,环比提升0.5pct。我们认为毛利率变动的主要原因是公司内窥镜产品梯度报价,随供货量提升单价下降,另外汇率波动也会对单价造成一定影响;量产及技术调整有望带来成本下降。我们认为,随着单价变动,2023年公司整体毛利率或将稳中略降,2024年随着供货量的变化以及技术完善下成本的进一步降低,毛利率有望同比略有提升;整体看来,毛利率仍有望稳定在64%-65%左右水平。

(2)股权支付费用、折旧等影响,2023年净利率或有较大降幅,2024年有望回升。2023Q3公司净利率25.9%,同比下降16.0pct,主要为股权支付费用、联营企业投资损失、汇率波动等影响,根据公司公告,2023年股权激励费用摊销或为3408.28万元;公司整机推广或将带来部分销售费用的提升;2022年公司二期厂房建设,固定资产由2021年的1.29亿元提升至2022年的3.91亿元,将带来折旧费用的提升,2023年净利率或有所下降;2024年公司股权激励费用摊销或为1645.55万元,有所下降,且在规模效应下,期间费用率有望同比下将,净利率有望回升。

3 盈利预测与投资建议

综合上述假设,并考虑2023Q4史赛克发货弹性或不及我们预期,我们略下调2023年收入利润预测,我们认为公司2023-2025年营业总收入分别为4.79/6.53/8.23亿元,分别同比增长0.46%、36.29%、26.07%;归母净利润分别为1.50/2.23/2.90亿元,同比增长-17.72%、48.24%、30.24%,对应EPS分别为1.24/1.83/2.38元,对应2024年25倍PE,维持“增持”评级。

4 风险提示

第三方数据来源不完善的风险;史赛克营收波动的风险;新品商业化不及预期的风险;国际环境及汇率波动的风险;政策变动的风险。