中信建投|电力设备2023年半年报总结:核心一次设备量利齐增,海外市场表现亮眼

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|朱玥

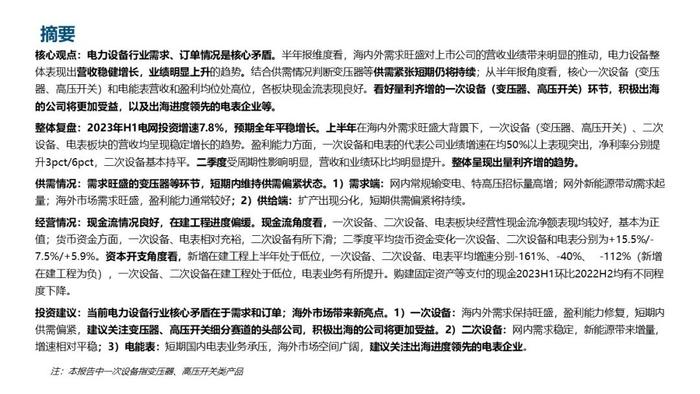

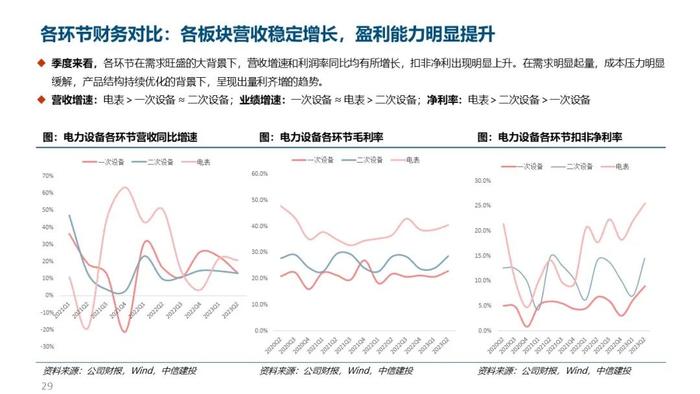

电力设备行业需求、订单情况是核心矛盾。半年报维度看,海内外需求旺盛对上市公司的营收业绩带来明显的推动,电力设备整体表现出营收稳健增长,业绩明显上升的趋势。结合供需情况判断变压器等供需紧张短期仍将持续;从半年报角度看,核心一次设备(变压器、高压开关)和电能表营收和盈利均位处高位,各板块现金流表现良好。看好量利齐增的一次设备(变压器、高压开关)环节,积极出海的公司将更加受益,以及出海进度领先的电表企业等。

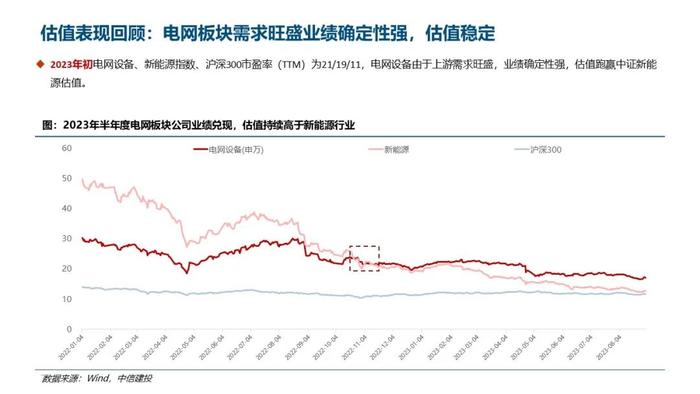

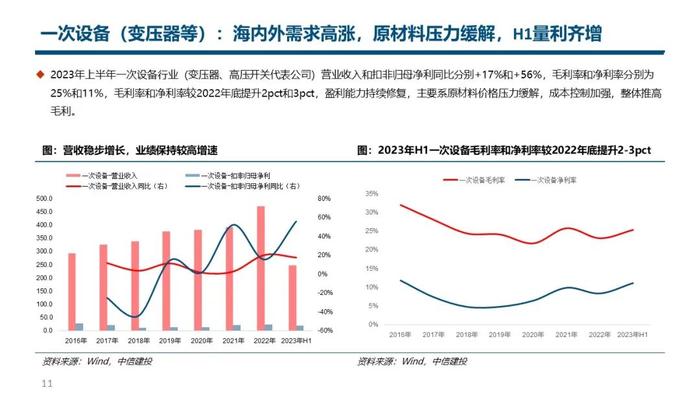

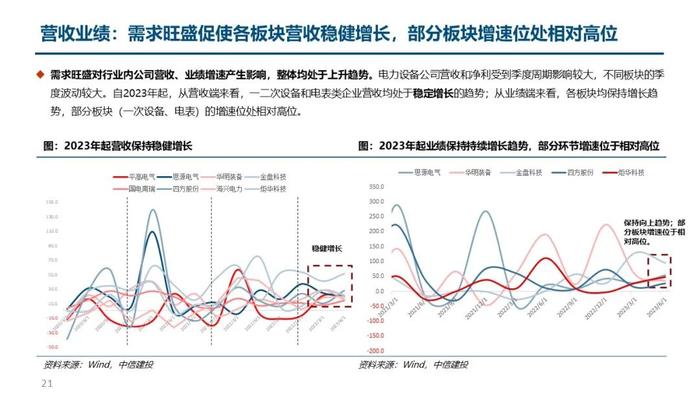

整体复盘:2023年H1电网投资增速7.8%,预期全年平稳增长。上半年在海内外需求旺盛大背景下,一次设备(变压器、高压开关)、二次设备、电表板块的营收均呈现稳定增长的趋势。盈利能力方面,一次设备和电表的代表公司业绩增速在均50%以上表现突出,净利率分别提升3pct/6pct,二次设备基本持平。二季度受周期性影响明显,营收和业绩环比均明显提升。整体呈现出量利齐增的趋势。

供需情况:需求旺盛的变压器等环节,短期内维持供需偏紧状态。1)需求端:网内常规输变电、特高压招标量高增;网外新能源带动需求起量;海外市场需求旺盛,盈利能力通常较好;2)供给端:扩产出现分化,短期供需偏紧将持续。

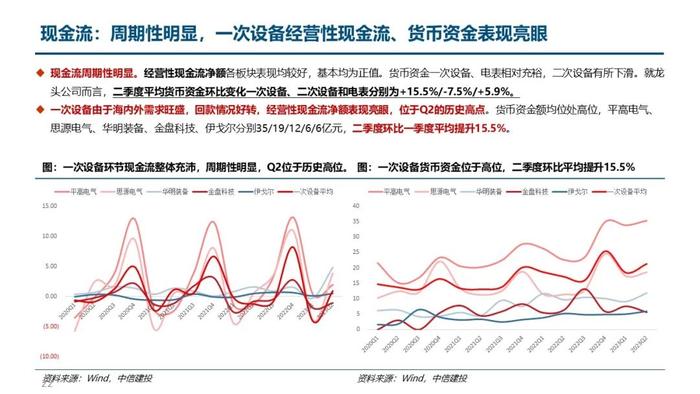

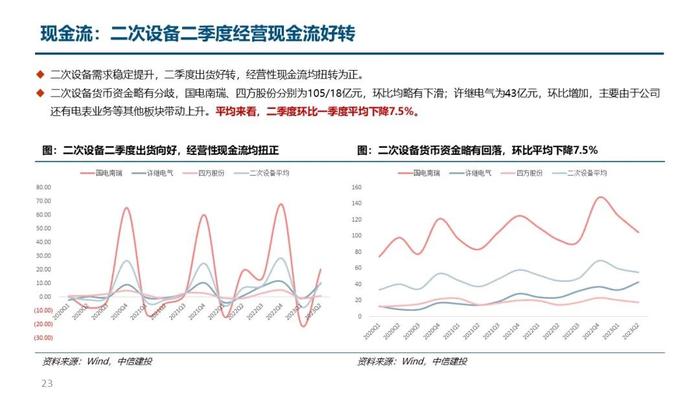

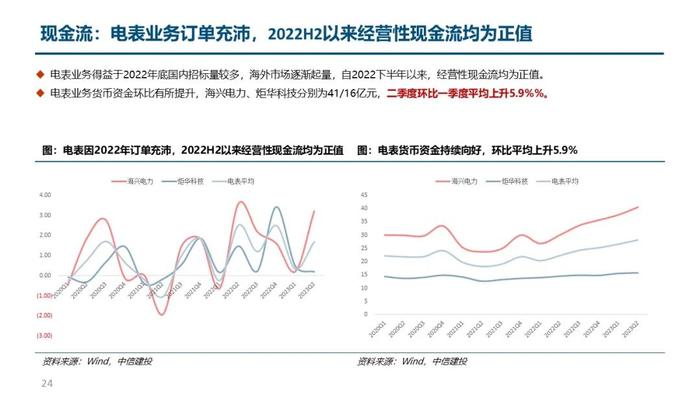

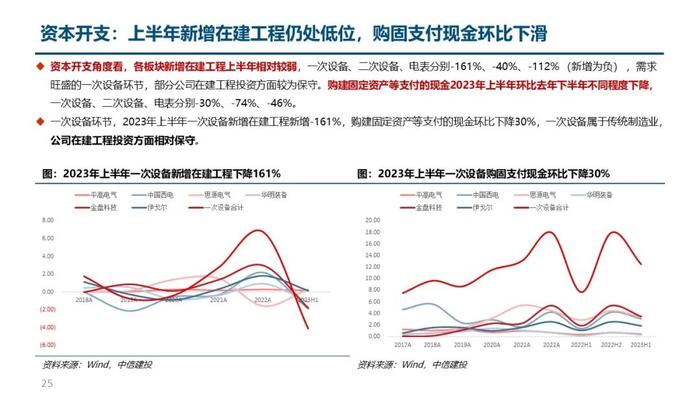

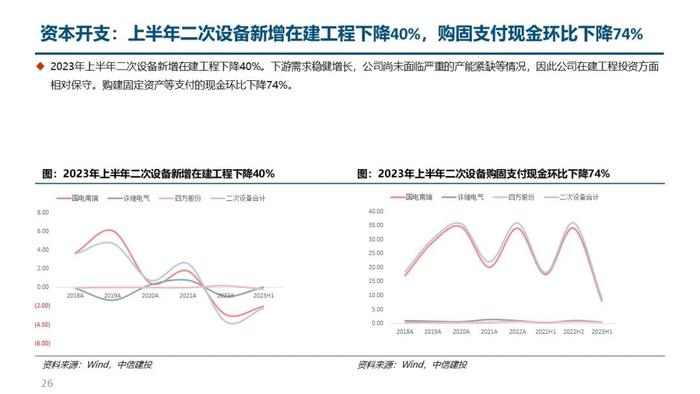

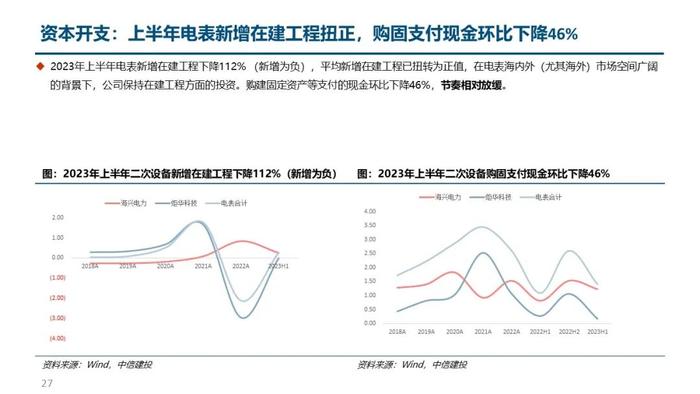

经营情况:现金流情况良好,在建工程进度偏缓。现金流角度看,一次设备、二次设备、电表板块经营性现金流净额表现均较好,基本为正值;货币资金方面,一次设备、电表相对充裕,二次设备有所下滑;二季度平均货币资金变化一次设备、二次设备和电表分别为+15.5%/-7.5%/+5.9%。资本开支角度看,新增在建工程上半年处于低位,一次设备、二次设备、电表平均增速分别-161%、-40%、 -112%(新增在建工程为负),一次设备、二次设备在建工程处于低位,电表业务有所提升。购建固定资产等支付的现金2023H1环比2022H2均有不同程度下降。

投资建议:当前电力设备行业核心矛盾在于需求和订单;海外市场带来新亮点。1)一次设备:海内外需求保持旺盛,盈利能力修复,短期内供需偏紧,建议关注变压器、高压开关细分赛道的头部公司,积极出海的公司将更加受益。2)二次设备:网内需求稳定,新能源带来增量,增速相对平稳;3)电能表:短期国内电表业务承压,海外市场空间广阔,建议关注出海进度领先的电表企业。

1)需求方面:国家基建政策变化导致电源投资规模不及预期;电网投资规模不及预期;新能源装机增速下降导致对电力设备需求下降;全社会用电量增速下降等;两网招标进度不及预期;特高压建设推进进度不及预期等。2)供给方面:铜资源、钢铁等大宗商品价格上涨;电力电子器件供给紧张,国产化进度不及预期。3)政策方面:新型电力市场相关支持力度不及预期;电价机制推进进度低于预期;电力现货市场推进进度不及预期;电力峰谷价差不及预期等。4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深等。5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨;6)技术方面:技术降本进度低于预期;技术可靠性难以进一步提升等。7)机制方面:电力市场机制推进不及预期;现货市场配套辅助服务、容量补偿、峰谷价差等不及预期;虚拟电厂、需求侧管理等新兴市场机制不及预期等。

朱玥:中信建投证券电力设备新能源行业首席分析师。2021年加入中信建投证券研究发展部,8年证券行业研究经验,曾就职于兴业证券、方正证券,《财经》杂志,专注于新能源产业链研究和国家政策解读跟踪,在2019至2022年期间带领团队多次在新财富、金麒麟,水晶球等行业权威评选中名列前茅。

证券研究报告名称:《核心一次设备量利齐增,海外市场表现亮眼——电力设备2023年半年报总结》

对外发布时间:2023年9月8日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

朱玥SAC 编号:S1440521100008

SFC 编号:BTM546

近期热门视频更多精彩视频,尽在中信建投证券研究视频号,欢迎关注~