股价暴跌近80%,去年亏近23亿,东方盛虹1700多亿负债下能否盈利突围?

来源:潮峰投研

近期,东方盛虹(000301.SZ)2024年年报与2025年一季报披露的业绩数据,揭开了这家石化企业在行业下行周期中的艰难处境。

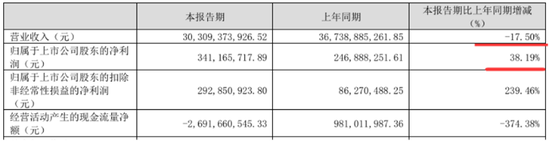

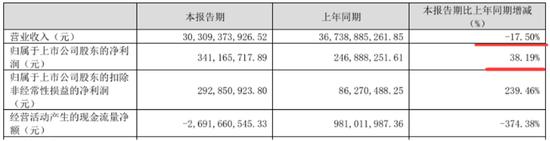

2024年,公司归母净利润亏损22.97亿元,同比下滑420.33%,业绩“跳水”幅度远超同行;2025年一季度虽实现3.41亿元净利润,但营收同比下降17.50%,陷入“增利不增收”的矛盾局面。

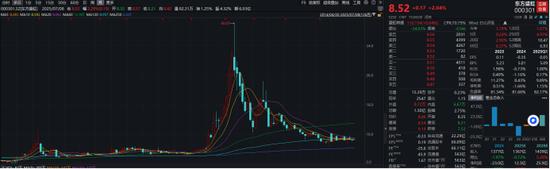

股价表现更是雪上加霜,从40.95元/股的历史高点跌至2025年7月8日的8.52元/股,跌幅近80%。

这家曾经的千亿炼化巨头,正被业绩亏损、股价暴跌与巨额负债多重压力包围,陷入进退两难的困局。

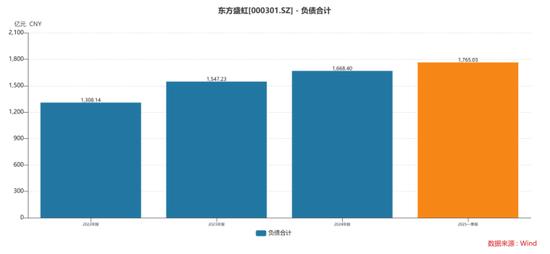

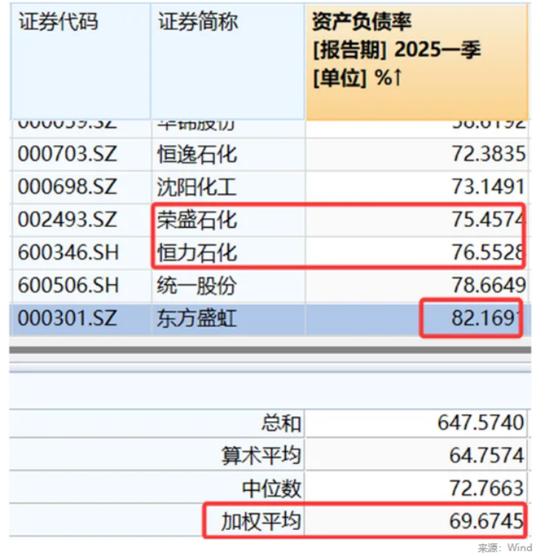

资产负债率82.17%,近1800亿负债成“达摩克利斯之剑”

盛虹集团创立于1992年,从纺织业下游印染起步,逐步向上游产业链延伸。

2018年,集团借壳东方市场实现化纤资产上市,此后陆续注入大型石油炼化项目(盛虹炼化)、PTA业务(虹港石化)、精细化工业务,并于2021年12月完成对斯尔邦石化的并购,形成“油头、煤头、气头”全覆盖的大型能源化工综合体。

伴随规模扩张,公司业绩曾在2021年达到45.44亿元的历史峰值,但好景不长。受原油价格波动与下游需求放缓影响,业绩大幅下滑,2024年更是创下22.97亿元的亏损纪录。这不仅反映了石化行业周期性下行的冲击,更暴露了高杠杆运营模式在行业低谷期的脆弱性。

从财务数据看,债务问题已成为悬在东方盛虹头顶的

“利剑”。截至2025年一季度,公司总负债达1765亿元,资产负债率飙升至82.17%,显著高于同行——同期荣盛石化、恒力石化资产负债率分别为75.45%、76.55%,行业加权平均值不足70%。

债务结构更显危机。公司短期借款582.86亿元,同比增长24.30%;一年内到期的非流动负债213.18亿元,同比增长51.15%。而货币资金仅159.81亿元,可动用总现金161.18亿元,短期偿债压力巨大。

债务负担直接推高财务费用,2024年达48.74亿元,同比增长39.49%,其中短期借款利息支出1.56亿元,同比激增99.42%,严重侵蚀利润。即便2025年一季度实现盈利,经营活动现金流净额仍为-26.92亿元,显示主营业务“造血”能力无法支撑债务偿还需求。

三年存货跌价损失近40亿,油价波动与产能过剩双重挤压

石化行业盈利与国际原油价格、下游需求密切相关。2024年,国际油价先涨后跌,对东方盛虹业绩形成直接冲击。油价下跌虽能降低原料成本,但价格快速下跌导致高价库存贬值,2024年公司计提存货跌价损失7.1亿元,2022-2024年累计达39.2亿元。

产品价差收窄是另一利润杀手,炼化企业盈利核心在于“价差”(产品售价与原料成本差额),2024年东方盛虹炼油产品营收同比下降4.05%,营业成本却增长2.92%,毛利率下滑5.30个百分点至21.74%;其他石化及化工新材料板块营收下降6.04%,毛利率下滑3.39个百分点至4.05%。

2025年一季度,原油价格低位震荡支撑成本端,部分下游化工产品需求修复带动价格回升,公司归母净利润同比增长38.19%,但营收仍同比下降17.50%至303.09亿元,显示需求复苏基础薄弱。

产能过剩是行业长期挑战,联合资信在评级报告中指出:“我国炼油、PTA等部分石化产品产能处于过剩状态,2022年以来,公司化纤板块和新材料板块部分产品市场需求不振,盈利能力较弱。”激烈竞争下,企业利润空间进一步被压缩。

公司主要原材料及产品市场价格可能随国际局势、宏观经济、供求关系大幅波动,影响经营稳定性。2023年,资产减值损失(存货跌价损失)对利润总额产生影响,当年计提22.10亿元,主要为炼化成品油、斯尔邦丙烯腈及化纤产品。此外,国内相关产能持续扩张,市场竞争激烈,公司在建项目投产后可能效益不及预期。

研发营收占比仅0.6%,业绩增速同行垫底

在资本密集、同质化高的石化行业,产品结构差异决定抗风险能力。对比国内四大民营炼化企业2024年业绩,分化明显:恒力石化归母净利润同比增长2.01%,荣盛石化下滑37.44%,恒逸石化下滑46.28%,而东方盛虹下滑420.33%,亏损22.97亿元,业绩差距反映产品组合与成本结构的优劣。

东方盛虹营收高度依赖三大板块:2024年其他石化及化工新材料占比58.42%(毛利率下滑3.39个百分点),炼油产品占比20.23%(毛利率下滑5.30个百分点),涤纶丝占比18.92%(毛利率仅增长1.14个百分点)。单一依赖低毛利业务,使其在行业波动中更脆弱。

竞争对手恒力石化则呈现不同格局:2024年炼化产品毛利率减少5.4个百分点,但PTA、聚酯产品毛利率分别增加4.75、3.71个百分点,直接拉高盈利水平。

战略层面,东方盛虹推进“1+N”产业战略,以核心原料平台为基础,延伸新能源、新材料等产业链,重点发展光伏膜材、功能聚酯,建设10万吨/年POE(聚烯烃弹性体)装置(预计2025年投产)。这些布局虽有望增强长期竞争力,但短期投入将加剧财务压力。

研发投入不足制约转型,2024年,公司研发费用同比增长23.94%,但研发营收占比仅0.6%,远低于行业均值1.4%,也落后于荣盛石化、恒力石化等竞争对手。

综上,东方盛虹正面临业绩亏损、高负债、行业产能过剩等多重风险交织的困境。如何优化业务结构、缓解债务压力、提升抗周期能力,成为其突围的关键课题。