【国海医药 | 诺思格】2023年中报点评:业绩稳步增长,新增订单充沛

转自:国海研究Healthcare

业绩稳步增长,主营业务毛利率提升显著。2023上半年公司业绩稳步增长,分业务板块看:1)临床试验运营服务CO营收1.81亿元,同比增长7.55%;2)临床试验现场管理服务SMO营收0.88亿元,同比增长17.46%;3)数据管理与统计分析服务DM/ST营收0.36亿元,同比增长3.16%;4)生物样本检测服务BA营收0.24亿元,同比增长24.40%;5)临床试验咨询服务营收0.18亿元,同比增长28.60%;6)临床药理学服务CP营收0.15亿元,同比增长2.28%。其中,CO服务毛利率38.81%,同比提升1.55pct.;SMO业务服务毛利率29.62%,同比提升7.44pct.。

行业市场需求挑战下,公司新增订单充沛。2023上半年,在行业和市场需求面临新的挑战下,公司积极开拓业务,实现新增合同金额6.49亿元,较去年同期增长69.78%,新增合同主要来自中国地区的制药公司、生物科技公司订单。

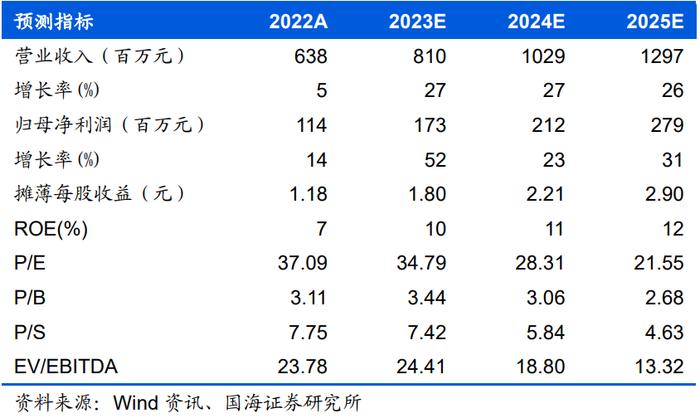

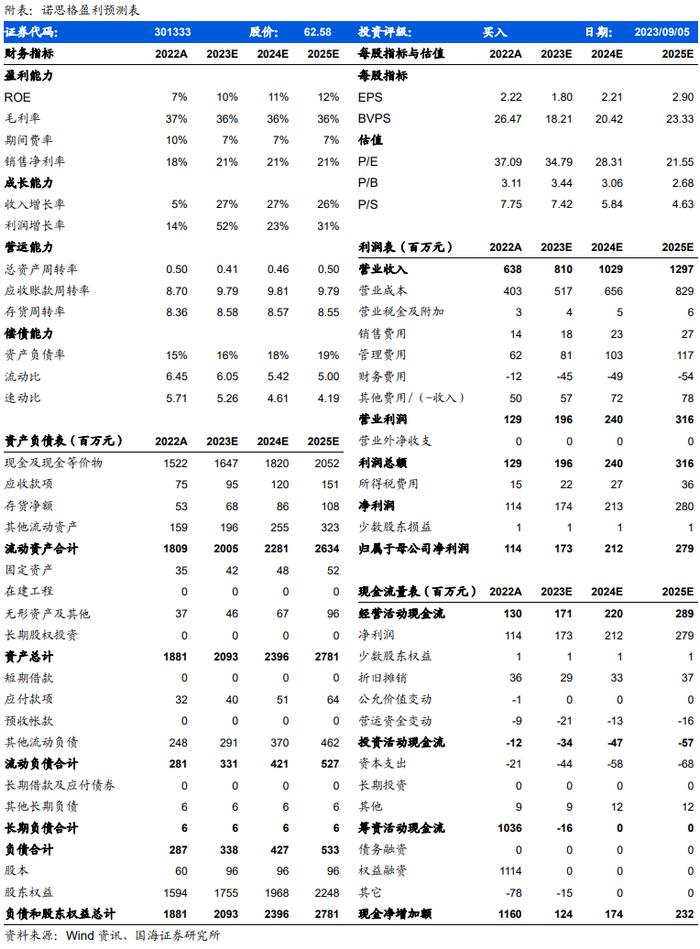

盈利预测和投资评级:我们预计公司2023-2025年收入分别为8.10亿元、10.29亿元、12.97亿元,同比增长27%、27%、26%;净利润分别为1.73亿元、2.12亿元、2.79亿元,同比增长52%、23%、31%,对应PE估值为35倍、28倍、22倍。公司新签订单充沛,项目储备丰富,业绩有望持续高增长,首次覆盖,给予“买入”评级。

风险提示:市场竞争加剧风险,药物研发失败风险,核心技术骨干流失的风险,一级市场投融资不确定的风险,政策风险等。

证券研究报告:《诺思格(301333)2023年中报点评:业绩稳步增长,新增订单充沛》

对外发布时间:2023年9月6日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:孔维崎

SAC编号:S0350122020035

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。

万鹏辉,研究助理,中科院药物所药物化学硕士,3年医药二级市场投研经验,主要覆盖CXO及软镜等板块。

孔维崎,研究助理,北京大学药学院化学生物学硕士,四年半医药股权投资经验,主要覆盖创新药和CXO板块。

沈岽皓,研究助理,华东师范大学药化硕士,3年海外医药投研经验,2022年加入国海证券医药组,主要覆盖部分中药和生命科学上游产业链等板块。