【国海医药 | 康龙化成】2023年中报点评:业绩稳健增长,一体化平台协同效应增强

转自:国海研究Healthcare

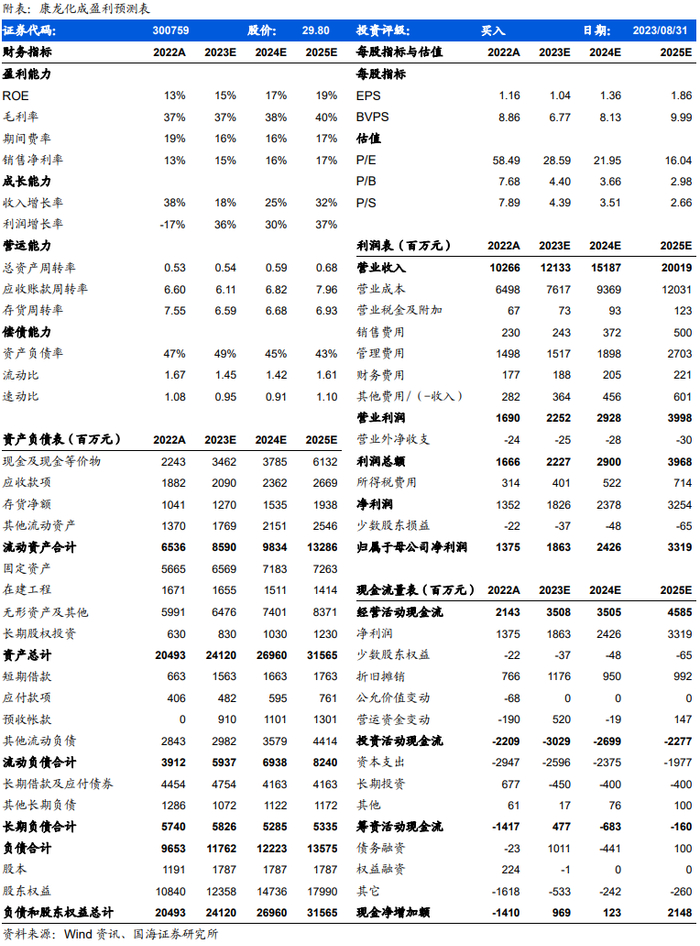

事件:康龙化成于8月27日发布2023年半年报:2023H1实现营收56.40亿元(+21.7%),归母净利润7.86亿元(+34.3%),经调整Non-IFRS归母净利润9.32亿元(+14.7%),剔除生物资产公允价值变动导致去年同期利润高基数影响,公司经调整Non-IFRS归母净利润同比增长28.74%。其中,Q2营收29.16亿元(+15.2%),归母净利润4.38亿元(+30.2%),经调整Non-IFRS归母净利润4.94亿元(+10.3%),剔除生物资产公允价值变动后,经调整Non-IFRS归母净利润同比增长17.5%。

业绩稳健增长,各业务稳中有进。分板块看:1)实验室服务:营收33.80亿元,同比增长21.68%,毛利率45.05%,同比增长1.16pct,其中实验室化学收入增长约10%,生物科学收入增长超过35%,生物科学收入占板块比重超过51%由此带动板块毛利率稳健提升。2)CMC服务:营收12.51亿元,同比增长15.37%,毛利率32.46%,同比略微下降0.70pct,其中约75%的收入来源于药物发现服务的现有客户。考虑到公司位于中国绍兴、美国Coventry和英国Cramlington的工程正处于产能利用率的爬坡期,未来毛利率有望逐步提升。3)临床研究服务:营收8.05亿元,同比增长37.75%,毛利率16.98%,同比增长11.87pct,前期布局一体化临床服务平台成效显现,客户认可度和市场份额快速提升,带动板块收入高速增长、毛利率持续改善。此外,临床CRO在进行项目达912个,SMO项目逾1400个。4)大分子和细胞与基因治疗服务:营收2.00亿元,同比增长12.77%,毛利率-8.34%,主要由于大分子基因治疗CDMO 业务均处于投入阶段所致。

在手订单持续增长,一体化平台协同效应增强。2023上半年公司服务客户逾2140家,其中使用多个业务板块服务客户贡献收入39.02亿元,占公司营收69.24%;新增客户超过400家,来自全球Top20大制药企业收入8.50亿元,同比增长27.71%,占公司营收15.08%。尽管在全球医药健康行业投融资阶段性遇冷、客户需求增速暂时放缓的市场环境下,公司在手订单延续强劲增长趋势,2023H1在手订单增长较上年末逾15%。

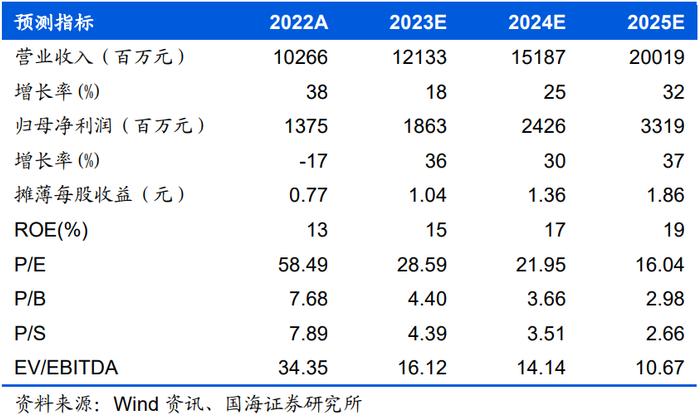

盈利预测和投资评级:我们预计公司2023-2025年收入分别为121.33亿元、151.87亿元、200.19亿元,同比增长18%、25%、32%;净利润分别为18.63亿元、24.26亿元、33.19亿元,同比增长36%、30%、37%,对应PE估值为29倍、22倍、16倍。公司为全球CXO领先企业,一体化服务能力突出,业绩有望持续稳健增长,首次覆盖,给予“买入”评级。

风险提示:市场竞争加剧风险,产能建设不及预期的风险,核心技术骨干流失的风险,收购资产整合不及预期的风险,政策风险。

证券研究报告:《康龙化成(300759)2023年中报点评:业绩稳健增长,一体化平台协同效应增强》

对外发布时间:2023年9月1日

发布机构:国海证券股份有限公司

本报告分析师:周小刚

SAC编号:S0350521090002

联系人:孔维崎

SAC编号:S0350122020035

【医药组介绍】

周小刚,医药行业首席分析师,复旦大学经济学硕士、西安交通大学工学本科,具有5年医药实业工作经验、9年医药研究工作经验。

赵宁宁,分析师,中南财经政法大学金融硕士,生物工程+金融复合背景,2020年加入国海证券,现从事医药行业研究,主要覆盖中药、生物药。

年庆功,研究助理,北京大学物理学本科,军事医学科学院微生物博士,2022年加入国海证券研究所医药组,主要覆盖疫苗、血制品板块和生命科学上游。

万鹏辉,研究助理,中科院药物所药物化学硕士,3年医药二级市场投研经验,主要覆盖CXO及软镜等板块。