实控人入主六年第三次谋划退场 永和智控接盘方疑蹭机器人热点

入主六年,永和智控实控人已三度谋划“退场”。

8月6日,永和智控公告称,公司控股股东、实控人曹德莅与杭州润锋智能装备有限责任公司(下称“杭州润锋”)于8月5日签署了《股份转让协议》,曹德莅拟以3.2亿元的转让价款出让所持有的公司8%股份。此外,杭州润锋分别与曹德莅、夏祖望签署了《表决权委托协议》。由此,公司控股股东将由曹德莅变更为杭州润锋,实控人由曹德莅变更为杭州润锋实控人孙荣祥。

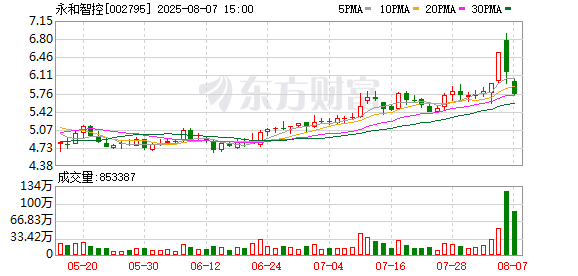

永和智控此次易主距离上一次控制权变更“告吹”,仅仅过去一年多。值得注意的是,在宣布此次易主的前一日,即8月5日,永和智控股价“抢跑”涨停。然而新主现身,公司股价8月6日一度跌幅超过9%,收盘跌5.8%。

上海证券报记者调查发现,永和智控股价“跳水”或与接盘方的承诺有关。上个月刚刚成立的接盘方杭州润锋,经营范围包括工业机器人制造等。然而,永和智控表示,杭州润锋承诺后续不会开展机器人等相关业务。这前后反转、戏剧性的一幕,或给前期敏锐“抢跑”的投资者浇了一头冷水。

接盘方成立不足一个月

承诺不开展机器人相关业务

据公告,曹德莅拟以8.97元/股的价格将其持有的公司8%股份转让给杭州润锋,转让价款为3.2亿元。同日,杭州润锋分别与曹德莅、夏祖望签署了《表决权委托协议》,曹德莅、夏祖望承诺将其分别持有的1.65%、5%股份所对应的表决权不可撤销地委托给杭州润锋行使。委托期限为18个月,到期自动失效并解除。委托期限内,双方构成一致行动人关系。

在上述股份转让完成后,永和智控的控股股东将由曹德莅变更为杭州润锋,实控人由曹德莅变更为孙荣祥。

此次控制权变更系交易接盘方溢价受让股权。8月5日,永和智控股价已然提前涨停,报收6.55元/股。这意味着,杭州润锋拟受让价格8.97元/股较公告前一个交易日的收盘价溢价约37%。

与此同时,对于曹德莅此次控制权转让,杭州润锋还设置了诸多条件。例如,曹德莅需在规定时间内,将现有董事(除独立董事)、监事、高级管理人员劳动关系转至成都永和成医疗科技有限公司(下称“成都永和成”)。同时,在本次协议生效后,曹德莅需在2025年12月20日前促成永和智控完成剥离光伏不良资产、剥离医疗板块(不包含成都山水上酒店有限公司)的工作。

除了股价“抢跑”、溢价转让之外,此次永和智控的接盘方也颇值得玩味。

企查查显示,杭州润锋成立于今年的7月22日,距离永和智控宣布筹划易主事项不到一个月。其注册资本为2000万元,经营范围为智能基础制造装备制造、工业机器人制造和销售、智能机器人的研发等。

然而,就在市场期待永和智控有望“傍上”机器人新主打开新局之时,令人出乎意料的是,永和智控表示,截至8月6日,杭州润锋目前未实际开展工业机器人制造、工业机器人销售、智能机器人的研发等机器人相关业务,承诺后续也不会开展前述机器人等相关业务,并将在10个工作日内尽快完成杭州润锋经营范围变更。

多次跨界转型效果不佳

业绩承压前景难测

永和智控于2016年4月登陆A股市场,以家用水暖阀门、管件生产经营为主营业务。在过去的六年间,公司受到市场持续关注的是其进军医疗和光伏领域的一系列跨界动作。

2019年10月,上市三年后的永和智控迎来首次易主。曹德莅从公司原实控人应雪青、陈先云手中受让永和智控控制权后,迅速推动公司转型,进军医疗行业。

2020年至2022年,曹德莅通过设立全资子公司成都永和成等平台实施医疗业务的资本运作,先后出资数亿元完成对达州医科肿瘤医院、昆明医科肿瘤医院、西安医科肿瘤医院、凉山高新肿瘤医院等4家医院的收购。公司彼时的战略规划是,打造以肿瘤精准放射治疗为服务核心的连锁型肿瘤专科医院模式,稳步做大连锁型专科医院。

2021年,永和智控还曾筹划剥离原有阀门和旋塞业务主要子公司永和科技100%股权,但在交易所的问询下,这一交易终止。

如今来看,上述跨界医疗服务系列动作效果并不理想。截至2024年,永和智控的医疗服务及其他业务的营收占整体营收比重仅为14.39%,多家医院仍处于亏损状态,其中西安医科肿瘤医院还因被爆欠薪停工冲上热搜。

转型医疗服务效果不佳,曹德莅首次萌生“退意”,永和智控计划进军光伏行业。

2022年11月底,曹德莅与其一致行动人余娅群,以及湖州禾澄、湖州禾澄主要股东欧文凯签署《框架协议》,交易内容包括股份协议转让、股份表决权委托、光伏产业投资等三个部分。交易完成后,欧文凯将成为公司新的实控人。但该易主事项未满一个月就宣布终止。

一年之后,曹德莅再次筹划控制权变更,新主仍然锁定欧文凯。曹德莅计划以5.3亿元转让13.3%股权退出永和智控控制地位。据永和智控2023年11月公告,曹德莅分别与广东普乐绿色能源控股有限公司(下称“广东普乐”)、夏祖望签署股份转让协议,拟以8.97元/股的价格协议转让公司13.3%的股份,转让价款合计5.32亿元。

同日,欧文凯和夏祖望签署《表决权委托协议》,夏祖望拟将其持有的公司5.3%股份对应的表决权委托给广东普乐实控人欧文凯,委托期限18个月。若协议生效,永和智控控股股东将由曹德莅变更为广东普乐,公司实控人由曹德莅变更为欧文凯。

但这一易主事项因交易条件发生重大变化,最终于2024年5月6日终止。

频繁跨界转型下,永和智控的基本面并未改善,经营业绩日渐疲弱。2022年至2024年,公司归母净利润分别为-2670.33万元、-1.56亿元和-2.97亿元。今年上半年,公司仍无法扭亏。

永和智控预计,上半年实现归母净利润为亏损5600万元至3000万元。公司称,业绩预亏主要因阀门管件业务收入减少、产品毛利率下降;其他业务板块收入同比有所下降,同时仍需要负担较高的折旧费用和人工成本。

永和智控及控股子公司还涉及部分诉讼、仲裁事项。公司7月18日公告,公司及控股子公司连续12个月内新增尚未披露的诉讼、仲裁事项的涉案金额共计为6483.48万元,涉案金额超过公司最近一期经审计归属于母公司净资产的10%。其中,公司及控股子公司作为被告的涉案金额为5676.47万元,公司及控股子公司作为原告的涉案金额为807.01万元。上述案件对公司本期利润或期后利润的影响存在不确定性。

此番易主能否扭转永和智控业绩颓势?新主背景实力几何?永和智控新一轮的转型之路又将走向何方?牵动着投资者的目光。