【浙商医药||孙建】云南白药:聚焦主业,稳步向前

分析师:孙建(S1230520080006)

吴天昊(S1230523120004)

研究助理:丁健行

来源:浙商证券医药研究团队

具体参见2024年02月09日报告《聚焦主业,稳步向前——云南白药更新报告》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

分红连续且稳定,经营发展稳步向前

投资要点

经营发展稳步向前2023年前三季度,公司实现营业收入296.89亿元,同比增长10.30%;实现归母净利润41.23亿元,同比增长78.90%;经营活动产生的现金流量净额为25.90亿元,同比增长33.33%;基本每股收益为2.31元/股,同比增长50.98%;公司加权平均净资产收益率为10.48%,同比大幅上升4.45个百分点,经营发展稳步向前。聚焦主业、谨慎投资截止2023年9月末,公司交易性金融资产余额2.87亿元,较年初下降88.13%。主要原因是三季度处置了公司持有的全部小米集团股票(股票代码:HK.01810)及部分基金投资。在进一步聚焦主业、谨慎投资的原则下,公司已于2023年三季度退出全部二级市场证券投资,并计划于2024年不再开展二级市场证券投资业务。分红连续且稳定

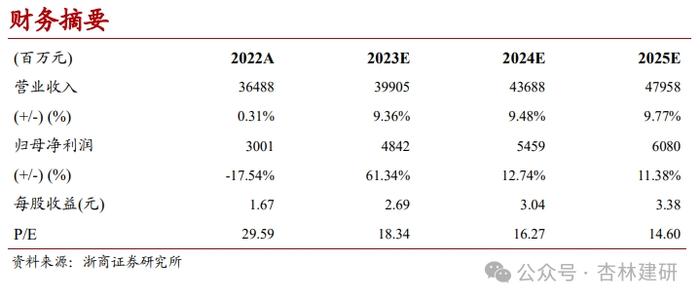

2019年至2022年,公司现金分红比例分别为91.60%、89.13%、73.22%和90.37%,各年度现金分红总额分别为38.32亿元、49.17亿元、20.53亿元和27.12亿元。公司近年来的现金分红方案,充分考虑对投资者的合理回报,兼顾全体股东的长远利益和公司的可持续发展,保持了利润分配政策的连续性和稳定性。盈利预测与估值预计2023-2025年营收399.05/436.88/479.58亿元,同比增加9.36%/9.48%/ 9.77%;归母净利润48.42/54.59/60.80亿元,同比增加61.34%/12.74%/11.38%,EPS为2.69/3.04/3.38元,对应PE分别为18.34/16.27/14.60x。考虑到公司为中药行业龙头,并积极寻求第二增长曲线,给予“买入”评级。风险提示政策调整风险、成本波动风险、新品推广不及预期。

财务摘要

表附录:三大报表预测值

注意事项

团队成员