【浙商医药||孙建】片仔癀:产品销售向好,业绩增长稳健

来源: 杏林建研2024-02-19

分析师:孙建(S1230520080006)

吴天昊(S1230523120004)

研究助理:丁健行

来源:浙商证券医药研究团队

具体参见2024年02月09日报告《产品销售向好,业绩增长稳健——片仔癀24Q1业绩预测点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

报告导读

预计2024年第一季度实现归母净利润增速不低于25%

投资要点

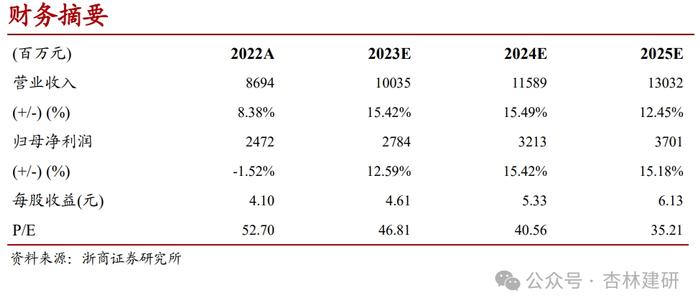

预计2024 年第一季度实现归母净利润增速不低于25%2024 年开年期间,公司产品销售势头向好,市场呈现旺销态势,顺利实现了“开门红”。公司以市场开拓符合预期、 中医药行业发展平稳、国际贸易形势稳定等为基础,经初步核算, 预计 2024 年第一季度,公司可实现归属于上市公司股东的净利润同比增长不低于 25%。安宫牛黄丸开始上量,有望快速成为下一个大单品公司收购的龙晖安宫牛黄丸逐步上市销售,2023年前三季度心血管用药(主要为安宫牛黄丸)营收达2.40亿元,同比增长79.34%。该产品有望借助片仔癀体验馆渠道快速放量。盈利预测与估值预计2023-2025年营收100.35/115.89/130.32亿元,同比增加15.42%/15.49%/ 12.45%;归母净利润27.84/32.13/37.01亿元,同比增加12.59%/15.42%/15.18%,EPS为4.61/5.33/6.13元,对应PE分别为46.81/40.56/35.21x。考虑到公司为中药行业龙头,核心产品存在量价齐升实力,受集中采购降价影响较小,给予“买入”评级。风险提示政策调整风险、成本波动风险、跨区域拓展不及预期。

财务摘要

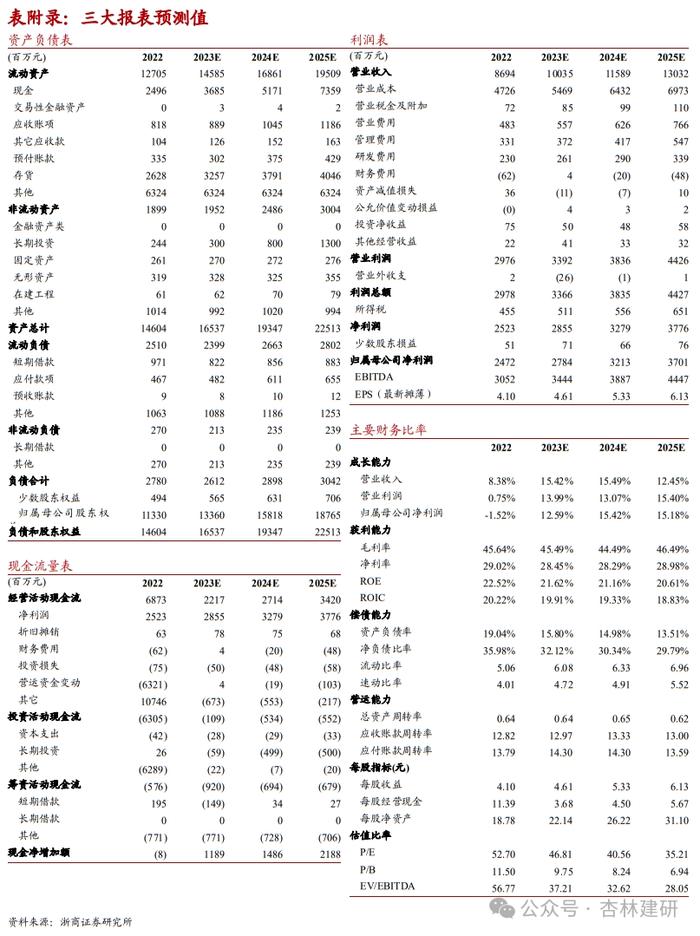

表附录:三大报表预测值

注意事项

团队成员