国泰君安认为万科A、招商南油还有一倍以上的向上空间

本周市场延续春节长假前的大幅反弹行情,沪指收复3000点。截至周五收盘,沪指一周大涨4.85%,收报3004.88点;深证成指一周涨2.82 %,收报9069.42点;创业板指一周涨1.81%,收报1758.19点。券商研究员动向方面,南财投研通数据显示,券商研究员该周对67家公司进行了“再评估”;从目标价距股价的空间来看,给出具体目标价的公司中,40家公司的收盘价距券商研究员给出的目标价还有逾30%的向上空间。

目标价空间最大的是万科A (000002),国泰君安证券研究员谢皓宇在2月20日发表题为《万科A:期待黎明》2024年1月份万科经营业绩点评研报中表示,鉴于公司拿地更加聚焦高能级核心城市,同时深铁董事长担任公司董事会副主席,公司未来长期发展有望获深国资强有力的支持,维持目标价25.4元。按公司最新收盘价10.2元计算,万科A还有149.02%的上涨空间。

此前,万科发布2024年1月销售及近期新增项目情况简报显示,2024年1月万科实现合同销售面积125.4万平方米,合同销售金额194.5亿元。1月万科新增开发项目3个,分别位于银川、昆明及贵阳,万科权益建筑面积约19.7万平方米,需支付权益价款9.3亿元。万科新增物流地产项目2个,分别位于佛山和济南,需支付权益价款1.69亿元。

距机构给予目标价超过1倍空间的还有招商南油(601975),也是出自国泰君安证券之手。国泰君安证券研究员岳鑫在2月19日发表题为《招商南油:供需已超阈值,将迎布局良机》的报告中称,成品油运产能利用率或已超阈值,淡旺季持续盈利,公司盈利中枢显著上升。预计未来数年供需继续向好,景气上升与持续将超预期。红海局势边际影响或渐减,将迎布局良机,维持目标价7.37元。按公司目前收盘价3.14元计算,股价还有134.71%的空间。

“2023年全球炼厂东移接力战争恐慌抢运囤油保障成品油运需求增长,并驱动成品油运市场产能利用率较2019年显著提升。MRTCE继大西洋航线2023年11月超预期飙升,创年内新高;2024年1月新澳航线持续上涨至近4.5万美元/天,再创一年新高。我们再次提示成品油运市场产能利用率或已超阈值,运价中枢已上升且运价敏感弹性充足。”上述研报指出。

研报还预计未来数年供需将继续向好,景气上升与持续将超预期。需求:欧美澳等将继续永久关停部分炼厂,而全球新增炼厂产能集中在中东/印度/中国等。同时,欧美对俄石油贸易制裁执行日益趋严。炼厂东移与贸易重构有望继续推升跨区域贸易与航距拉长。供给:MR在手订单压力有限,船东规模下单意愿已下降。船队老龄化与环保监管趋严将约束供给弹性,影子船队制裁趋严亦将加速老船拆解。

“公司自有MR船30艘,估算TCE每升1万美元将增加净利近6亿元人民币。自2023年12月红海局势逐步升级,小船运价高企或助力淡季业绩,更重要的是再次验证产能利用率已超阈值。考虑扰动持续性难以研判,未影响我们对2024年运价中枢预期。红海局势边际影响或渐减,将迎布局良机。”研报称。

此外,大北农(002385)、振江股份(603507)、华厦眼科(301267)、泰和新材(002254)、华宏科技(002645)、益生股份(002458)、利安隆(300596)、智翔金泰(688443)、今世缘(603369)、华凯易佰(300592)、石头科技(688169)被机构认为还有五成以上的空间。

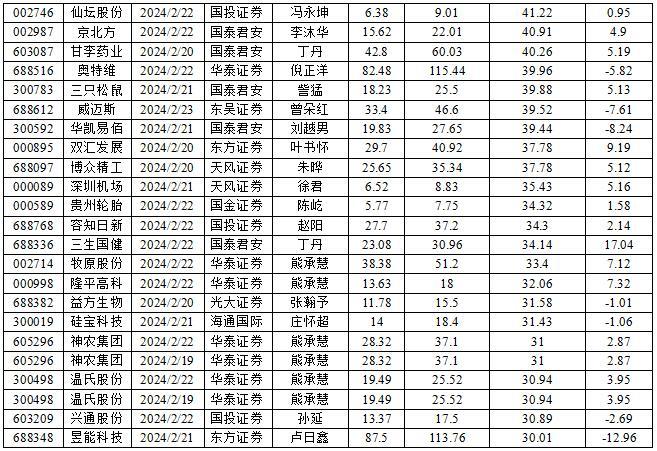

收盘价距机构目标价还有30%以上空间的股票

本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。