IPO怪相盘点:亚虹医药一核心产品研发失败 即便退市也赚得盆满钵满

编者按:近期,IPO产业链被投资者质疑,部分保荐券商将不太优质的资产保荐上市赚取天价佣金(有的靠突击入股收益翻数倍),部分基金公司用基民的资金拉高发行价,上市公司超募资金、原始股东财富激增,其他中介机构也能收取高额服务费。而上市后股价的涨跌,业绩是否“变脸”,基本上由股民及基民“买单”。

出品:新浪财经上市公司研究院

作者:IPO再融资组/秦勉

亚虹医药一核心产品研发失败 即便退市也赚得盆满钵满

在18家市值与IPO募资额接近的公司中,中信证券保荐信德新材、亚虹医药-U两家公司上榜。其中,亚虹医药申报IPO时属于“三无”公司:无营收、无利润(巨亏)、无成功上市产品。

截至目前,亚虹医药仍处于巨亏状态,公司预计2023年亏损4.01亿元-4.79亿元,比2022年亏损加剧。

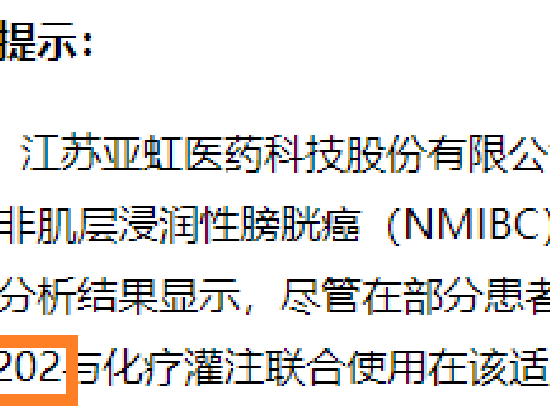

来源:亚虹医药公告

雪上加霜的是,亚虹医药的核心研发产品之一——APL-1202与化疗灌注联合使用治疗化疗灌注复发的中高危非肌层浸润性膀胱癌(NMIBC)的随机、双盲、对照、多中心的关键性临床试验未达到主要研究终点,故公司终止该产品研发。

值得一提的是,上述APL-1202实验是亚虹医药目前管线中最重要也是进展最快的产品之一。上述APL-1202实验失败,对亚虹医药的影响不言而喻,公司股价也在研发失败公告发布后遭重挫(20%的跌停)。

亚虹医药表示,公司预计不会触发《上海证券交易所科创板股票上市规则》第12.4条中关于研发型企业被实施退市风险警示的条件。

即便再过两三年,亚虹医药营收还没达到1亿元且继续亏损,或因股价跌破1元等其他问题退市,公司也赚得盆满钵满,毕竟公司因IPO时募资25.28亿元。

截至2023年三季度末,亚虹医药账面上的广义货币资金(货币资金和交易性金融资产之和)为23.86亿元;而同期公司有息负债(短期借款、一年内到期的非流动性负债、长期借款和应付债券之和)仅0.43亿元,可以忽略不计。

而亚虹医药账面上的巨额资金,主要是IPO募资所得。即便公司退市,账面上的货币资金不会减少,IPO募资也不用退回。

亚虹医药IPO前夕连续亏损,2018-2021年四年合计亏损约5亿元,且在核心研发产品没有上市、无营收的情况下募资超25亿元,市场质疑声音不断。

亚虹医药之所以能够获得超高募资,一个重要原因便是发行价格较高、报价较高,详见《“三无公司”亚虹募25亿背后资本局:中信证券左手抬发行价赚巨额承销费,右手转融通出借》等文章。

目前,亚虹医药的股价为5.5元/股,较IPO发行价22.98元下跌76.07%,这个跌幅仅次于迪阿股份的78.67%,购买亚虹医药股票的中小投资者苦不堪言。而亚虹医药IPO保荐券商中信证券,揽下1.3亿元的承销保荐佣金收入,旱涝保收。

由于亚虹医药登陆的是科创板,IPO时须满足“硬科技”的板块定位。上市满两年的亚虹医药,核心研发产品仍然没有实现大规模商业化、亏损扩大,还有核心产品研发失败,有投资者质疑亚虹医药是否真正满足“技术先进性”的科创板定位要求。

责任编辑:石秀珍 SF183