【浙商医药||孙建】达仁堂:工业表现亮眼,混改进展顺利

分析师:孙建(S1230520080006)

吴天昊(S1230523120004)

研究助理:丁健行

来源:浙商证券医药研究团队

具体参见2024年3月31日报告《达仁堂2023年年报点评:工业表现亮眼,混改进展顺利》,如需报告全文或数据底稿,请联系团队成员或对口销售。

投资要点

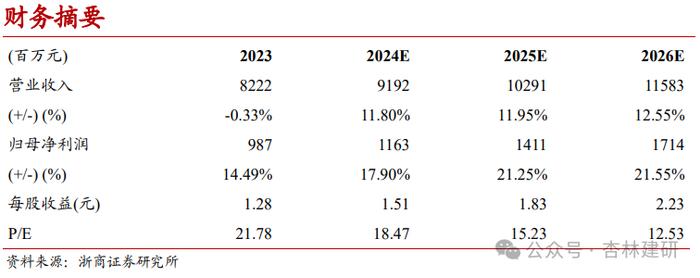

事件:达仁堂发布2023年年报,报告期内实现营收82.22亿元(同比-0.33%),归母净利润9.87亿元(同比+14.49%),扣非归母净利润9.52亿元(同比+23.80%);单Q4实现营收24.29亿元(同比-9.57%),归母净利润1.29亿元(同比-3.25%),扣非归母净利润1.10亿元(同比-8.50%);业绩符合预期。

工业表现亮眼,主品覆盖率显著提升。2023年工业营收49.30亿元,同比增长10.34%,再创新高。公司系统推进“三核九翼”战略,销售额过亿品种达到10个,其中速效救心丸销售额首次突破20亿元,清咽滴丸、安宫牛黄丸、京万红软膏、清肺消炎丸进入2亿元品种梯队,清咽滴丸更是实现了销售额连续两年翻番。分治疗领域看,心脑血管、呼吸系统、消化系统、泌尿系统、五官科分别实现营收23.73/3.87/2.32/1.95/2.66亿元,同比+20.17%/+37.44% /-23.63%/-1.65%/ +91.51%。分产品看,速效救心丸和京万红软膏已覆盖50万家药店,10万家医疗终端;清咽滴丸、清肺消炎丸、清喉利咽颗粒、胃肠安丸等产品覆盖率得到显著提升;牛黄清心丸、安宫牛黄丸、清宫寿桃丸实现有效渗透;2023年清咽滴丸/京万红软膏/安宫牛黄丸/清肺消炎丸/速效救心丸销量分别同比增长80.79%/ 64.66%/48.50%/16.50%/14.16%。

商业拖累业绩表现,投资收益再创新高。2023年商业营收37.62亿元,同比下滑11.19%,全资子公司中新医药净利润为-0.33亿元,同比下滑21.16%。投资收益为3.08亿元,同比增长12.36%,其中中美史克和天津宏仁堂分别贡献2.45/0.32亿元,同比+38.84%/-3.01%。

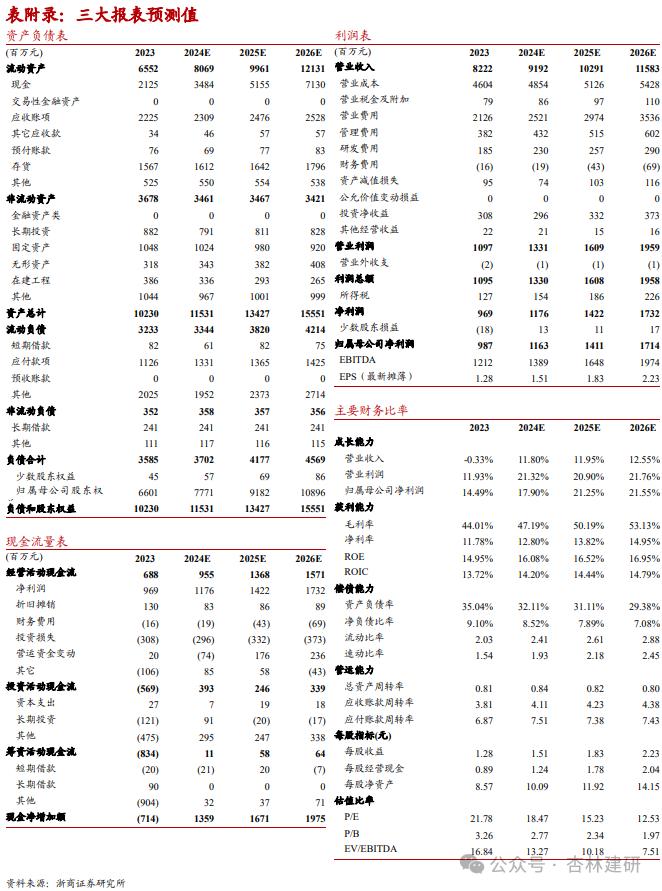

盈利能力持续提升。2023年毛利率为44.01%,同比+4.08pct,其中工业、商业毛利率分别为69.67%/5.29%,同比+1.30/+0.02pct。销售费用率/管理费用率/研发费用率分别为25.86%/4.64%/2.25%,同比+1.99/+0.06/+0.39pct。扣非归母净利率为11.58%,同比+2.26pct,扣除投资收益后的扣非归母净利率为7.83%,同比+1.83pct。平均ROE创近十年新高,达15.04%,同比+1.66pct。

2024年推动核心工业保持两位数增长。公司将继续聚焦主业,聚焦主品,聚焦市场;深化品牌战略,拓展区域覆盖,差异化省区定位,保持京、津、冀根据地地区稳健增长,着力加快粤、鲁、苏、川、湘爆破地区增长,加快培育浙、沪、辽、鄂、云、渝潜力地区,力争2024年实现市场规模破亿元省区19个,实现城市覆盖200个;推动核心工业保持两位数增长。

给予“买入”评级。我们预计2024-2026年归母净利润11.63/14.11 /17.14亿元,同比增长17.90%/21.25%/21.55%,EPS为1.51/1.83/2.23元,对应PE18.47x/ 15.23x/12.53x。考虑到公司具有深厚的品牌底蕴和营销转型赋予的渠道活力,给予“买入”评级。

风险提示:政策调整风险、成本波动风险、核心产品放量不及预期风险。

财务摘要

表附录:三大报表预测值

注意事项

团队成员