【浙商||孙建】美亚光电2023:基石业务亮眼,看好医疗弹性

分析师:孙建(S1230520080006)

王华君(S1230520080005)

刘明(S1230523080009)

来源:浙商证券医药研究团队

具体参见2024年3月30日报告《基石业务亮眼,看好医疗弹性——美亚光电2023年报点评》,如需报告全文或数据底稿,请联系团队成员或对口销售。

投资要点

业绩表现:基石业务亮眼,整体基本符合我们先前预期2024年3月29日公司披露2023年报,具体来看:2023年:实现营业收入24.3亿元,YOY 14.6%;归母净利润7.4亿元,YOY 2.0%;扣非后归母净利润6.9亿元,YOY-1.1%。2023Q4:实现营业收入7.7亿元,YOY 24.4%;归母净利润1.8亿元,YOY 4.9%;扣非后归母净利润1.4亿元,YOY -14.5%。

成长性分析:基石业务在新产品拉动下表现亮眼,期待医疗拓展潜力①色选机:2023H2,公司色选机收入9.1亿元,YOY 30.3%(2023H1,收入5.6亿,YOY 5.2%),在新产品的持续拉动下,收入增长明显加速。截止到2023年,公司色选机收入占比达到60.9%,仍然是公司最大的基石业务。2023以来,公司密集发布了多款色选机新品,如行业首创的紫外色选机、UHD 深度学习色选机、一体化塑料整瓶分选设备等,此外公司还发布了国内首个粮食与食品行业互联网平台,推动大米加工行业的数字化转型,提升整体市场竞争力。我们认为,国内农产品色选市场已进入稳定发展阶段,但海外市场尤其是发展中国家和地区市场尚处于快速发展期,公司色选机产品竞争力有望在新技术新产品推动下得到持续提升,业务持续稳定增长确定性较高。②医疗设备(口腔CBCT等):2023H2,公司CBCT收入7.6亿元,YOY 8.5%(2023H1收入3.03亿,YOY 1.3%),已有需求复苏迹象。值得注意的是:经过持续的海外市场布局,2023 年公司口腔 CBCT 出口已经初具规模。此外,2023 年年初取得注册证的脊柱外科手术导航设备,2023年以来正在多家医院进行示范性推广应用,已经成功配合完成数十例脊柱外科手术,正有条不紊地向批量化市场应用推进;2024 年 2 月,公司研发的最新产品移动式头部 CT 顺利取得国家药品监督管理局下发的医疗器械注册证,标志着公司在高端医疗影像领域的取得再次突破。我们认为,随着经销网络的逐步成熟,公司CBCT海外市场有望在2024-2025年逐步迎来较快放量,同时,国内受益于种植牙集采政策带动下,CBCT装机需求有望得到快速提升,推动公司口腔CBCT业务有望重回高增长态势,而脊柱外科手术导航设备及移动式头部 CT有望逐步贡献业绩弹性。③X射线工业检测机:2023年,公司 X射线工业检测机收入1.6亿元,YOY 61.0%,增长亮眼。公司进入该领域较早、技术成熟、产品齐全。2009年,公司推出国内首台X光异物检测机后逐步将市场聚焦在食品、轮胎等领域。考虑到工业X光检测广泛应用于工业生产中,是产品质量监督和控制的重要环节,应用场景正逐步打开。我们认为公司该部分业务2024-2026年仍有望保持较高速成长。

盈利能力分析:经营质量提升明显,竞争压力下盈利能力小幅下滑毛利率及净利率:2023年公司毛利率为51.49%,同比减少1.48pct,销售净利率为30.71%,同比减少3.77pct,我们发现主要与财务费用率增加较多(增加2.5pct,主要系公司汇兑收益减少所致)有关。总体而言,考虑到公司在色选机及口腔CBCT领域仍处于绝对龙头地位,但随着行业竞争的逐步加剧,我们认为2024-2026年毛利率或有小幅下滑趋势。期间费用率:2023年公司销售费用率为11.67pct,同比增加0.91pct,管理费用率4.27%,同比减少0.79pct,财务费用率-2.07%,同比增加2.51pct,研发费用率6.13%,同比增加0.34pct。展望2024年,我们预计公司经营费用率基本稳定。经营质量:2023年,公司经营性现金流净额为6.8亿元,同比增长113.8%,占经营活动净收益比例为92.8%,同比改善明显(2022年为42.9%),据公司2023年报披露,主要系公司销售商品收到的现金增加、采购付款减少所致。

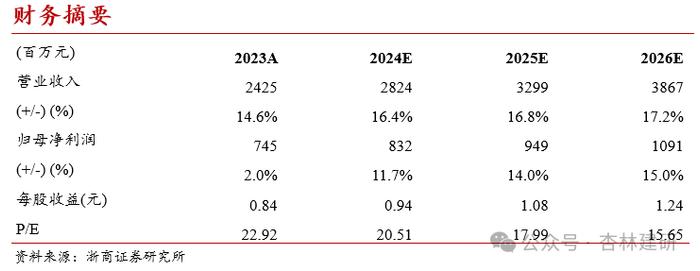

盈利预测与投资建议我们预计2024-2026年公司EPS分别为0.94、1.08、1.24元,2024年3月30日收盘价对应2024年PE为20.5倍,考虑到公司基石业务稳定,2023年种植牙集采逐步落地带来CBCT需求的快速释放,公司口腔CBCT业务有望重回高增长态势,此外,脊柱外科手术导航设备及移动式头部 CT有望逐步贡献业绩弹性,维持“买入”评级。

风险提示市场竞争带来毛利率下降风险,海外拓展不及预期风险,新产品研发及推广不及预期风险,政策变化风险等。

财务摘要

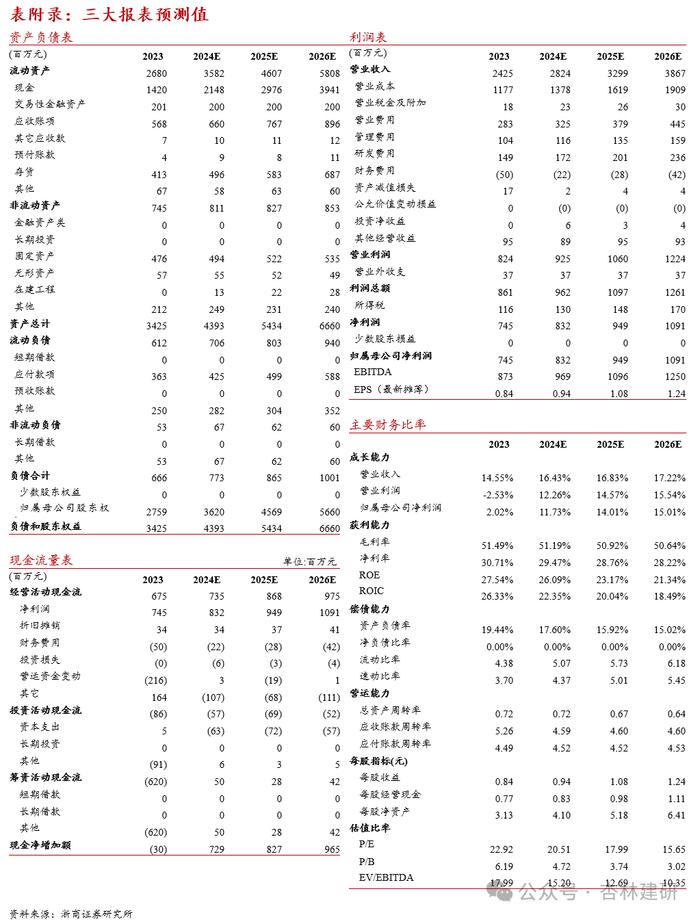

表附录:三大报表预测值

注意事项

点击报告标题直达↓

【浙商医药||孙建】美亚光电23Q3:收入环比加速,看好医疗拓展潜力

【浙商医药||孙建】美亚光电23H1:基石业务稳定,看好医疗加速

【浙商医药||孙建】美亚光电:口腔CBCT及色选机龙头再起航

团队成员